Управление рисками

В то же время, при развитии маржинальной торговли, когда возникает рынок оптового кредитования брокер-брокер, банк-брокер, теоретически могут возникать цепочки неплатежей и при использовании системы предоплаты.

В настоящее время, этот риск незначителен именно в силу недостаточной развитости оптового кредитования под нужды маржинальной торговли, но в дальнейшем ситуация может измениться.

Системный риск связан также с усилением колебаний вследствие маржинальной торговли. Имеет смысл ставить вопрос о создании системы резервирования средств для лимитирования возможных потерь брокером и системы страхования таких рисков, возможно, с помощью различных опционных схем.

Эта задача стоит не перед отдельной инвестиционной компанией, а перед всеми профессиональными участниками фондового рынка и регулирующими органами.

Управление рисками

/ Статистический анализ волатильности ценных бумаг

Основными параметрами управления ценовыми рисками маржинальных операций являются нормативные показатели. Необходимо отметить особый подход отдельных банков при определении данных нормативных показателей.

Он базируется на статистическом анализе волатильности ценных бумаг, принимаемых банком в обеспечение маржинальных операций.

Волатильность бумаг, находящихся в обеспечении может сильно влиять на ценовые риски при проведении маржинальных операций.

Пусть клиент использует в качестве обеспечения некоторую акцию j. Допустим клиент полностью использует заемные средства на покупку высоко ликвидной акции і, т.е. открывает длинную позицию.

Тогда при предоставлении клиенту некоторого начального плеча К, падение цены залоговой бумаги j вызовет фактическое увеличение предоставленного брокером плеча. Реальное маржинальное плечо можно выразить соотношением:

К

1 : .............. (Формула 3),

(i-zj)

где: Zj - падение цены залоговой акции], выраженное в долях от единицы.

С учетом Формулы 3 и при полном использовании клиентом предоставленных

ему заемных средств Портфель клиента можно выразить как:

К

Портфель = 1 + ........ (Формула 4),

(i-zj)

а Обязательства клиента:

К

(Формула 5).

Обязательства = ..........

(i-zj)

С учетом Формул 4 и 5, и при падении цены купленных клиентом акции і на

величину Zi формула маржи примет вид:

К К

1 +........ (1 Zi) ............

(1-Zj) (1 - Zj)

М =....................................................... х 100% (Формула 6).

К

1+ -........ (1 Zi)

(1 -Zj)

Особый интерес при расчете рисков переноса маржинальных позиций клиента представляет оценка критического изменения рыночных цен, при котором маржинальные обязательства клиента полностью исчерпывают стоимость его залогового обеспечения (когда М = 0).

Введем обозначение:

Zj

(3 = ........ (Формула 7)

Zi

Для случая М = 0 и с учетом Формулы 7 Формула 6 разрешенное относительно Zi примет вид:

1

Zi кр = .......... (Формула 8),

(3 + К

где: Zi кр - критическое падение цены акции і, при котором М=0.

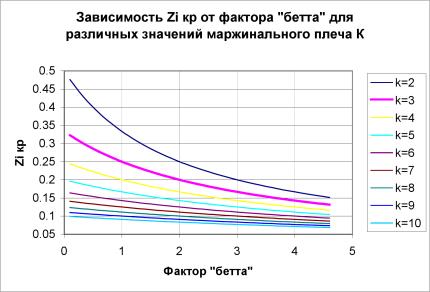

Для различных значений предоставляемого клиенту начального плеча К зависимость Zi кр от (3 представлена на графике (Рисунок 1).

Таким образом, как видно из графика на Рисунке 1, для плеча 1 : 3 и при ожидаемом падении цены залоговой акции в два раза превышающем ожидаемое падение цены купленной акции (допустим РАО ЕЭС), критическое падение цен на акцию РАО ЕЭС составит 20%. Если бы клиент заложив акцию РАО ЕЭС открыл бы длинную маржинальную позицию по той же самой акции, показатель критического падения цен на нее составил бы при том же плече 25%.

Т.е. в первом случае падение цен до критических уровней может произойти быстрее чем во втором.

Необходимо отметить, что расчет (3-фактора аналогичен расчету классического коэффициента (3. Однако для целей количественной оценки рисков маржинальной торговли более целесообразно рассчитывать (3-фактор по отношению не к рыночному индексу, а относительно наиболее ликвидной акции РАО ЕЭС после упорядочивания ценовых отклонений по их убыванию (или возрастанию) в рамках некоторого исторического периода выборки цен.

Это означает, что при прогнозировании цены открытия следующего дня мы исходим из гипотезы согласованного, статистически пропорционального движения рыночных цен акций различных эмитентов.

Похожие численные значения (3 можно получить более простым путем, сравнивая предельно ожидаемые отклонения цен различных бумаг по отношению к базовой. Для практических расчетов предельно ожидаемое отклонение цены может быть получено как сумма среднеарифметического отклонения цены и тройного значения стандартного отклонения в пределах заданного периода выборки.

Численные значения (3 и ожидаемых максимальных отклонений цен открытия следующей торговой сессии по отношению к цене закрытия предыдущей для двухлетнего периода выборки цен торгов на фондовой секции ММВБ представлены в Таблице 7 .

Таблица 7.

Статистические характеристики, связанные с переносом маржинальных позиций на следующий день, на основе выборки цен за 2-х летний период торгов на фондовой

секции ММВБ (по состоянию на 2.11.00)

| Акция | 1) для позиций long/(ожидаемое max падение цены) | 1) для позиций short/(ожидаемый max рост цены) | Среднедневной оборот (руб.) |

| РАО-ЕЭС | 1 / (- 5.77%) | 1 / +7.35%) | 694 573 832 |

| РАО-ЕЭС-п | 1.67 /(-9.64%) | 1.34 / (+9.85%) | 10 179 219 |

| ЛУКОЙЛ | 1.69 / (-9.75%) | 0.99 / (+7.28%) | 47 064 358 |

| Ростел-1ао | 1.86 / (-10.73%) | 1.2 / (+8.82%) | 16 154 287 |

| Сургнфгз | 2.53 / (-14.60%) | 1.13 / (+8.31%) | 14 728 030 |

| Сургнфгз-п | 1.93 / (-11.14%) | 2.38 / (+17.49%) | 3 164 806 |

| Сбербанк | 2.3 / (-13.27%) | 1.25 / (+9.19%) | 16 111 994 |

| МосЭнерг-3 | 1.53 / (-8.83%) | 1.24 / (+9.11%) | 9 015 654 |

В случае маржинального кредитования коротких позиций клиентов выражение для критического роста акций проданных клиентом, при котором залог клиента полностью уйдет на покрытие его обязательств, примет вид:

1

Zi кр = .......... (Формула 9),

К

т.е. кредитование коротких маржинальных позиций клиентов менее критично, чем кредитование длинных позиций клиентов.

I Параметрическая модель VAR

Сложность методов и моделей для управления рисками развивалась параллельно усложнению финансовых инструментов. В 1970-80 г.г. управление рисками в западных банках развивалось исключительно в направлении управления рисками ликвидности и кредитными рисками.

Первые модели по управлению рыночным рисками, влияющими на открытые торговые позиции, были связаны с такими параметрами как срок до погашения, процентные ставки (для облигаций), номинальный объем позиций (для акций), волатильность базового актива (изменчивость цены), сроки исполнения и коэффициенты чувствительности и прочим характеристикам опционов.

Концепция риска, основанная на адекватности риска полученному доходу, привела к появлению моделей "Стоимостной меры риска" (Value-at-Risk, далее -VAR).

В моделях VAR осуществляется количественная оценка риска с использованием статистических методов. VAR определяют потенциальные денежные потери в случае неблагоприятного изменения рыночной цены.

Сущность модели VAR можно определить формулой:

Значение VAR=o6beM открытой позиции по ценной бумаге х наихудшее изменение рыночной цены ценной бумаги х период поддержания позиции по ценной бумаге.

VAR измеряет наибольший денежный убыток, ожидаемый в конце заданного временного интервала с заданным доверительным интервалом. Доверительный интервал является статистическим параметром.

По сути он означает, что мы хотим знать с определенной точностью, что потенциальные потери по данным торговым позициям не превысят значения VAR.

Пример: если объем открытой позиции по акциям НК "Лукойл’’равен 100 тыс. руб., а наихудшее изменение цены составляет 10% в течение периода наблюдений с доверительным интервалом 99%), то в 99 шансов из 100 максимальные убытки по этим акциям в течение 1 торгового дня не превысят 10 тыс. руб.

Как и любые модели, модели VAR хороши настолько, насколько хороши их входные параметры. Среди всех параметров модели VAR наиболее сложной задачей является прогнозирование наихудшего изменения рыночной цены ценной бумаги, которое осуществляется с использованием статистического анализа временных рядов, образованных "историческими" данными.

В настоящий момент используются различные модели VAR. Наиболее известной (благодаря быстроте и эффективности метода расчетов) моделью является параметрическая модель VAR, использующая определенные предположения относительно статистических законов распределения вероятностей случайной величины, которой в модели является изменение рыночной цены ценной бумаги.

Основным постулатом параметрической модели VAR является предположение о том, что относительное изменение рыночной цены ценной бумаги подчиняется логнормальному закону распределения случайной величины .

Изучение относительных изменений рыночной цены равносильно изучению изменения логарифма рыночной цены. Т.е. при небольших изменениях цены (Pt - Pt-1)/Pt-1 log (Pt) - log (Pt-1), где P - значение индекса в день t, а Р - значение индекса в день t-1;

В свою очередь экспериментальные данные показывают, что при определенных ограничениях на продолжительность серии наблюдений (наблюдения в течение длительного срока) предположение о нормальном распределении указанной выше случайной величины X, как правило, оправдываются.

При нормальном распределении:

1. Значения случайной величины, в данном случае случайной величины X, представляющей собой относительное изменение рыночной цены ценной бумаги, распределены симметрично относительно среднего значения ц.

2. 66% всех значений случайной величины попадает в интервал [ц-ст] или в интервал [ц+ст], где а (сигма) - отклонение случайной величины относительно среднего или разброс значений случайной величины, называемый стандартным отклонением. В нашем случае это будет означать следующее: мы можем утверждать с уверенностью в 66%, что относительное изменение рыночной цены по ценной бумаге в течение периода не будет ниже, чем [ц-ст], и не выше, чем [ц+ст].

При практическом использовании параметрической модели VAR, применяются также рекомендации Базельского комитета по банковскому надзору, сформированного руководителями центральных банков 10 ведущих промышленных стран. В число этих рекомендаций входят следующие:

I использовать для расчета сигмы исторические данные не менее, чем за один год;

I использовать доверительный интервал 99% для расчета значения VAR, следовательно, сигму, которой в нормальном распределении соответствует доверительный интервал 66%, необходимо умножить на поправочный коэффициент 2,33;

I использовать период поддержания позиции 10 дней, так как период поддержания позиции в один день слишком оптимистичен, поскольку для ликвидации позиции требуется время даже на очень ликвидном рынке. С увеличением периода поддержания позиции до 10 дней для учета эффекта накопления риска дневное стандартное отклонение необходимо умножить на корень квадратный из 10 или 3,16;

I использовать корректирующий множитель (т.н. базельский множитель), равный 3 для обеспечения дополнительной защиты против гораздо более нестабильных ситуаций, чем наблюдаемые ситуации в прошлом.

Таким образом, формула расчета VAR с учетом рекомендаций Базельского комитета выглядит следующим образом

Значение VAR = объем открытой позиции по ценной бумаге х а /100 х 2,33 х 3,16 хЗ

Правила Базельского комитета допускают использование фондового индекса для вычисления стоимостной меры риска по акциям, составляющим хорошо диверсифицированный портфель. Для расчета риска по портфелю, состоящему из "голубых фишек" российского фондового рынка, например, можно использовать фондовый индекс РТС.

Рассмотрим пример расчета VAR. Предположим, что на основании данных о динамике индекса РТС за период 2000 года проведены все необходимые вычисления, а именно:

1) построен график изменения натурального логарифма значений индекса РТС, т.е. график функции

lgPt - lgPt-1,

где Р - значение индекса в день t, а Р - значение индекса в день t-1;

2) построен график функции распределения дневных изменений значений фондового индекса, убедились в том, что случайная величина распределена по нормальному закону;

3) построен график или таблицу значений стандартного отклонения значений индекса РТС

Пример: на 15 мая 2000 г. стандартное отклонение значении индекса РТС составило 3,5%. Необходимо рассчитать значение стоимостной меры риска для позиции по портфелю стоимостью 2 млн. руб.

Решение:

VAR=2 млн.руб. х 3,5 /100х 2,33 х 3,16 х 3=1,546188 млн.руб. или 77,3%) от рыночной позиции.

Определение стоимостной меры риска потерь по открытой позиции равнозначно задаче определения требуемого обеспечения открытой позиции.

Поэтому, с полной определенностью можно утверждать, что методологию VAR можно использовать для обоснования размера депозитной маржи, являющейся обеспечением "длинных" и "коротких" позиций при осуществлении маржинальной торговли или "коротких" продаж.

/ Страхование рисков

Очевидно, что перечисленные выше риски не могут быть застрахованы с использованием методов традиционного страхования в силу того, что содержат множество простых составляющих и являются, по сути, производной функцией от этих составляющих.

Страховой бизнес базируется на следующих основных видах страхования:

I имущественное - объектом которого выступают всевозможные материальные ценности,

I личное - основой экономических отношений при котором являются события в жизни физических лиц,

I страхование ответственности - предметом которого служат возможные обязательства страхователя по возмещению ущерба третьим лицам.

При этом, страховым риском является предполагаемое событие, обладающее признаками вероятности и случайности наступления, в результате которого может быть причинен ущерб имущественным интересам страхователя.

На данный момент можно говорить лишь о возможности страхования отдельных рисков, которые входят как составляющие в такие понятия как системный, операционный, юридический и кредитный риск.

Наиболее острый вопрос, возникающий при реализации подобных программ -размер страховой премии, уплачиваемый брокерской компанией, и размер ответственности, принимаемый на себя страховщиком, а также определение момента наступления страхового события и перечень страховых событий. Фактически при достижении принципиальных договоренностей эти вопросы переходят в разряд второстепенных, а стоимость услуг страховщиков становится тем меньше, чем выше квалификация сотрудников инвестиционной компании и регулярнее реализуются программы страхования.

К тому же возможно применить и некоторые элементы возвратного страхования, что также значительно удешевляет стоимость предоставляемых страховщиками услуг.

При взаимном желании брокерской компании и страховщика достаточно быстро можно найти консенсус в вопросах страхования профессиональной ответственности определенных категорий сотрудников инвестиционной компании. В этой ситуации можно рассчитать объем ответственности, потенциальную сумму ущерба в случае наступления страхового события, вероятность наступления страхового события исходя из имеющейся статистики.

Существующая практика установления лимитов, как на финансовые инструменты, так и для определенных категорий менеджеров в сфере принятия решений в процессе торговли ценными бумагами (или при проведении иных операций на фондовом рынке) также создает благоприятные предпосылки для применения принципов страхования ответственности. В традиционные рамки ведения бизнеса, ограничивающие действия страховщиков при разработке программ страхования профессиональной ответственности, легко вписывается профессиональная деятельность не только менеджеров-юристов компании - профессионального участника рынка ценных бумаг, но и трейдеров, ведущих как собственные позиции компании, так и выполняющих сделки на основании поручения клиентов компании.

Таким образом, страховые продукты, реализуемые в настоящее время на рынке в рамках общих программ страхования профессиональной ответственности, достаточно легко могли бы модифицироваться с учетом требований профессиональных участников рынка ценных бумаг.

Автоматизированная система Интернет-брокерского обслуживания Remote Trader (Гута банк) как инструмент снижения рисков при осуществлении маржинальной торговли.

Применение современных Интернет-технологий, а также средств автоматизации технологических процессов обслуживания инвесторов на фондовом рынке позволяет российским брокерским компаниям существенно расширить круг лиц, вовлекаемых в процесс инвестирования. Клиентами российских брокеров становятся не только крупные и средние портфельные инвесторы и спекулянты, но и мелкие инвесторы физические лица с небольшим размером инвестиционных активов.

Использование брокерскими компаниями систем удаленного доступа к операциям на организованном рынке в реальном режиме времени - Интернет-брокерских систем позволяет существенно расширить и качественно улучшить спектр предлагаемых инвесторам дополнительных услуг, важное место среди которых занимают услуги по предоставлению возможности проведения маржинальных операций, особенно востребованных в отсутствии развитого срочного рынка.

Первая в России система Интернет-брокерского обслуживания (система Remote Trader) была внедрена в Гута Банке 3,5 года назад и за это время прошла эволюционный путь развития от системы сбора, обработки и передачи заявок клиентов в электронные системы торговли фондовых бирж до сложного постоянно развивающегося программнотехнического комплекса. Данный комплекс, построенный по блочному принципу, позволяет обеспечить не только реализацию широкого спектра традиционных функций систем интернетброкерского обслуживания, но и автоматизировать большую часть технологических операций, производимых сотрудниками различных подразделений банка при брокерском обслуживании клиентов (фронт-офис, бэк-офис, бухгалтерия, подразделения административной и технической поддержки операций клиентов и т.д.).

Логика развития системы Remote Trader диктовалась потребностями клиентов, среди которых крупные профессиональные участники фондового рынка, юридические и физические лица, резиденты и нерезиденты.

Около 1,5 лет назад Гута Банком была разработана технология проведения маржинальных операций с использованием специального блока маржинальной торговли, интегрированного с системой Remote Trader. Данный программный блок полностью автоматизировал проведение маржинальных операций и обеспечил автоматическое заключение клиентами маржинальных сделок с ценными бумагами и денежными средствами в режиме on-line.

В результате клиент получил возможность осуществлять маржинальные операции без каких-либо телефонных звонков и урегулирований в режиме реального времени через Интернет. При этом на совершение маржинальной операции требуется то же время, что и на совершение обычной сделки через систему Remote Trader.

Минимизация операционных рисков достигается в Гута Банке за счет высокого уровня автоматизации технологии проведения маржинальных операций в системе

Remote Trader. К средствам такой автоматизации можно отнести программные средства блока маржинального кредитования, проводящие автоматический расчет в режиме on-line как маржинальной позиции клиентов, нормативных маржинальных показателей, так и маржинальных сделок intraday и Специальных сделок РЕПО.

Система позволяет практически полностью устранить и ценовой риск в режиме intraday, сделав его разновидностью операционного риска, за счет непрерывного отслеживания динамики рыночных котировок и своевременной генерации необходимых действий при выходе цен за допустимые пределы.

Основными параметрами управления ценовыми рисками маржинальных операций являются нормативные показатели. Необходимо отметить особый подход Гута Банка при определении данных нормативных показателей. Он базируется на статистическм анализе волатильности ценных бумаг, принимаемых банком в обеспечение маржинальных операций.

С начала внедрения данной услуги, Гута Банк предлагал осуществление маржинальных сделок с маржинальным плечом 1:1.

В настоящий момент этот показатель составляет 1:3.

Вероятно, к моменту защиты данного диплома Гута Банком будет введена в эксплуатацию качественно новая система Интернет-брокерского обслуживания -система Гута-Брокер, которая также содержит в себе аналогичный программный блок маржинальной торговли.

Исходя из вышеизложенного можно сделать вывод о необходимости разработки комплекса мер, направленных на регулирование маржинальной торговли ценными бумагами в целях минимизации рисков ее осуществления, повышения прозрачности ценообразования, защиты инвесторов на рынке ценных бумаг.

Необходимое регулирование маржинальной торговли на российском фондовом рынке

В соответствии со статьей 42 Федерального закона "О рынке ценных бумаг" к функциям ФКЦБ России относится разработка и утверждение единых требований к правилам осуществления профессиональной деятельности с ценными бумагами.

В рамках данной функции ФКЦБ России с июля 2000 года разрабатывает нормативно правовой акт, устанавливающий единые требования к осуществлению брокерской деятельности при совершении маржинальных сделок на рынке ценных бумаг.

По мнению Члена ФКЦБ России А.В. Плешакова для снижения рисков маржинальной торговли необходимо:

I Ограничить использование маржинальной торговли организаторами торговли, с надежной системой исполнения сделок.

I Осуществлять селекцию ценных бумаг, по которым может быть разрешена маржинальная торговля, по принципу ликвидности. В этом смысле фондовые биржи также участвуют в сегментации рынка ценных бумаг (котировальные листы).

I Ввести ограничения на открытие коротких позиций при падающем рынке.

I Предоставить участникам возможность закрытия позиций при приостановках торговли при критических колебаниях рынка (например, по средневзвешенной цене за последний период до приостановки торговли).

I Организации системы мониторинга и оценки рисков организаторами торговли и СРО.

Таким образом, разработки нормативной правовой базы необходимо исходить из следующих основных целевых ориентиров:

- необходимости закрепить в российском законодательстве определение маржинальной торговли,

- закрепить правовые основы взаимоотношений брокеров с клиентами при предоставлении услуги маржинальной торговли,

- установить единые требования к деятельности брокеров при осуществлении ими маржинальных сделок, создать систему мониторинга и контроля рисков, возникающих при осуществлении маржинальной торговли,

- установить лимиты объемов осуществления профессиональными участниками маржинальных сделок в целях предупреждения (недопущения) системных рисков.

В связи с этим в нормативном правовом документе, регулирующем маржинальную торговлю, следует предусмотреть:

1. Закрепление понятия маржинальной сделки. При этом под маржинальной сделкой следует понимать сделку купли-продажи ценных бумаг в интересах клиента, расчет по которой (передача ценных бумаг или уплата денежных средств) производится брокером с использованием денежных средств или ценных бумаг, предоставленных клиенту брокером.

При этом брокер предоставляет клиенту отсрочку для возврата использованных брокером в расчетах по маржинальной сделке денежных средств или ценных бумаг.

2. Правовые средства обеспечения обязательств клиентов перед брокером, возникших в результате исполнения брокером в интересах клиентов сделок частично за счет средств брокера,

3. Требования к системе управления и контроля рисками брокера, возникающими при совершении маржинальных сделок

4. Единую формулу расчета уровня маржи и минимальную периодичность ее

расчета;

5. Допустимые размеры задолженности клиента перед брокером, возникшей в результате совершения маржинальных сделок, путем установления ограничительного и минимально допустимого уровней маржи клиента,