Гилберт М. - Дилемма ЕЦБ

Марк Гилберт является обозревателем и членом редакторского совета агентства Bloomberg View. Он работает в Bloomberg News с 1991 года, и недавно стал шефом лондонского бюро.

Марк является автором книги Заговор: как жадность и сговор сделали кредитный кризис непреодолимым.

Европейский центральный банк потратил прошлые несколько лет на борьбу с угрозой дефляции, комбинируя отрицательные процентные ставки и покупку казначейских обязательств. Сейчас есть достаточно свидетельств, чтобы предположить, что Президент ЕЦБ Марио Драги, наконец, признает возвращение инфляции.

Но даже если он этого не сделает, то трещины, покрывшие экономику Еврозоны, будут создавать препятствия центральному банку, чтобы реагировать обычным способом.

Двухстороннее изменение количественного ослабления, введенное ЕЦБ в декабре, было предназначено, чтобы успокоить монетарных ястребов банка (сокращая ежемесячный объем покупок обязательства) и удовлетворить требования голубей (продлевая саму программу). Но поскольку цифры общей инфляции улучшаются, и ястребы все настойчивее требуют сужения программы количественного ослабления, расхождение экономик Еврозоны будет служить барьером для нормализации политики.

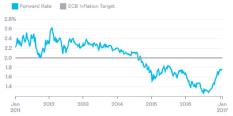

Драги говорит, что он не уверен, что стоит реагировать на текущее восстановление цен, учитывая относительное оживление цен на энергию и так называемый эффект низкой базы, что является следствием предыдущей слабости. Но после годового снижения до середины 2016 года, его предпочтительный показатель инфляционных ожиданий - пятилетняя ставка по форвардным свопам, устойчиво повышалась в течение прошлых шести месяцев. Текущий уровень по ней на сегодня составляет приблизительно 1.8%, являясь самым высоким с середины 2015 года:

Другие показатели также предполагают, что есть убедительное изменение в перспективах инфляции. Глава инвестиционной фирмы Evercore ISI Эд Химан говорит, что ситуация, когда компании стали повышать цены на свои товары в Еврозоне, подтверждает, что инфляция действительно направлена выше. Обзор цен на продукцию обрабатывающей промышленности IHS Markit поднялся до пятилетнего максимума в последние месяцы, предполагая, что компании, наконец, имели возможность повысить цены, заявил он Bloomberg Television на прошлой неделе:

Консенсусный прогноз экономистов, опрошенных Bloomberg News, показал, что годовая инфляция в Еврозоне будет между 1.3%-1.5% в ближайшие пять кварталов. В то время, как она все еще находится ниже 2%-й цели центрального банка, это достаточно высоко, чтобы предположить, что дефляция больше не угрожает Еврозоне.

Но это не подразумевает, что борьба ЕЦБ закончена.

На своей пресс-конференции неделю назад Марио Драги выделил четыре характеристики инфляции, которые должны быть показаны, прежде чем ЕЦБ сможет полагать, что его требование выполнено:

Во-первых, мы определяем нашу цель в среднесрочной перспективе. Это - уместный горизонт для политики.

Во-вторых, это должно быть длительное совпадение, чтобы исключить случайные колебания. В-третьих, это должен быть само-поддержива-ющий процесс. Другими словами, инфляция должна сохраниться, даже когда поддержка экстраординарной монетарной политики, которую мы обеспечиваемсегодня, не будет.

И четвертое, это должно быть распространено на всю Еврозону.

Именно это финальное испытание окажется трудным, в свою очередь, осложняя центральному банку начало нормализации политики, выключая количественное ослабление.

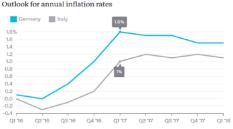

Потребительские цены в Германии поднялись в декабре на 1.7%. Бундесбанк заявил недавно, что инфляция может достигнуть в январе хороших 2% после того, как экономика явно получила импульс в финальных трех месяцах 2016г.

Однако, в Италии цены показали увеличение только на 0.5% в последнем месяце прошлого года. И заглядывая в будущее, с учетом того, что экономисты ожидают для тех двух экономик в ближайшие кварталы, разрыв останется достаточно широким, чтобы поставить дилемму перед центральным банком:

Для полиси-мейкеров проблемой является не только расходящиеся темпы инфляции из-за необходимости скорректировать монетарную политику, но также и разница в развитии экономики. Экономика Германии, согласно обзору экономистов, выросла в четвертом квартале прошлого года на 1.7%. Итальянская экономика добавила только 1%, и этот дифференциал, как ожидается, сохранится и в этом году, поскольку рост в Италии никогда не превышает 1%, в то время как германская экономика растет минимум на 1.4% каждый квартал.

Уровень безработицы в Италии равен 11.9% процентов, что почти вдвое больше, чем в Германии. При этом, она имеет дефицит бюджета 3.5%, по сравнению с профицитом в Германии в 0.7%.

Как заявил аналитик Bloomberg News Леонид Бершидский, ускорение инфляции в сочетании с отрицательными процентными ставками представляет смертельную комбинацию в год немецких выборов, учитывая, что эта нация склонна к экономии. Это объясняет все более настойчивые призывы Германии к ЕЦБ, чтобы начать нормализацию монетарной политики.

Но пока есть страны помимо Италии с невнятным увеличением потребительских цен - Словакия, Греция, Ирландия и Кипр, где уровень инфляции составляет соответственно 0.2%, 0.02%, 0% и -0.25%, ЕЦБ будет изо всех сил сопротивляться сужению количественного ослабления. Общие цифры предполагают, что необходимо предпринять какие-то действия, но в какой конкретной форме это будет, вероятно, останется в руках Драги, независимо от того, как громко возражает Германия.