Развитие российского срочного рынка

Сегодня это тоже один из наиболее ликвидных срочных инструментов. В 1984 году Chicago Mercantile Exchange и Singapore International Monetary Exchange (SIMEX) создали Mutual Offset System по сути первую в мире объединенную торговую площадку срочных контрактов, позволяющую трейдерам одновременно открывать позиции на двух биржах. 25 июня 1992 года СМЕ при поддержке Reuters запустила первую в мире электронную биржевую торговую систему GLOBEX.

После завершения голосовых торгов, которые начинаются в 7.20 и оканчиваются в 15.15, трейдеры могут использовать эту систему для заключения срочных сделок почти круглые сутки.

В 1995 году Chicago Mercantile Exchange создала третье подразделение Growth Emerging Markets (GEM), которое впервые в истории США организовало фьючерсные торги денежными единицами развивающихся стран. Первыми такими валютами стали мексиканский песо и бразильский реал.

В 1997 году к ним добавились южноафриканский рэнд и новозеландский доллар, а 21 апреля 1998 года и российский рубль.

Развитие российского срочного рынка

Российский срочный рынок за короткий период своего существования прошел большой путь от зарождения в форме локальной торговой площадки с небольшим количеством участников до крупного сегмента финансового рынка России с многомиллиардными оборотами.

Ответ на вопрос, зачем создавался биржевой срочный рынок России можно искать в истории возникновения этих финансовых инструментов. Однако очень простой логический ряд убедительно говорит о необходимости и своевременности возникновения российского рынка деривативов:

повышенная волатильность финансового рынка России многолетний западный опыт страхования рисков стремление к привлечению западных инвестиций в Россию менталитет иностранных игроков относительно дикой России создание цивилизованных условий игры на российском рынке (для резидентов и для нерезидентов).

Именно это привело к введению новых инструментов, обеспечивающих как страхование собственных рисков, так и повышенную прибыльность операций (учитывая колебания цен и многочисленные мелкие и крупные кризисы).

Все началось с поездки в США на New York Mercantile Exchange (NYMEX) группы сотрудников с Московской товарной биржи (М ТБ), результатом которой явился запуск торго вли фьючерсами на доллар США в октябре 1992 г. Оттуда же была импортирована идея биржевой торговли в форме open outcry (заключение сделок с голоса). Однако монополия МТБ на новом поприще продолжалась недолго и закончилась в марте 1994 г., когда начались регулярные торги на Московской центральной фондовой бирже (МЦФБ), где была реализована другая система торговли электронная, при которой подача заявок на покупку/продажу осуществляется с торговых терминалов.

Параллельно две другие площадки Московская межбанковская валютная биржа (ММВБ) и Российская биржа (РБ) начали проводить работы по развитию соответствующей инфраструктуры, результатом которых явился запуск фьючерсной торговли на РБ в июне 1995 г. и на ММВБ в сентябре 1996 г. Эстафету столицы подхватили Санкт-Петербург и Новосибирск, где появились свои торговые площадки.

Начальному этапу становления срочного биржевого рынка были присущи нестабильность функционирования срочных площадок и отсутствие на них серьезных финансовых структур в качестве игроков. Этому способствовали некоторые особенности российского финансового рынка тех лет, которые формировались составом участников, их повышенной осторожностью, связанной с финансовыми возможностями участвующих бирж и соответствующими кредитными рисками, зачастую неправильными действиями администраций при отсутствии государственного р егулирования.

Все это, естественно, не способствовало повышению надежности срочных площадок и, соответственно, их динамичному развитию.

На сегодня, после банкротства МТБ, основной формой торговли срочными инструментами является электронная. Последним островком open outcry остается Российская биржа, где в свое время руководство сумело создать гибрид двух торговых систем.

Однако объем сделок, заключаемых "с голоса", неуклонно падает по отношению к "электронными", по признанию самих участнико в рынка, бу ду щего у "голосовых торгов" в отдаленной п ерспектив е нет.

В настоящее время в России основной объем операций со срочными инструментами (более 90%) сосредоточен в Москве и поделен между тремя площадками: ММВБ, РБ и МЦФБ. Спектр инструментов, находящихся в обращении, включает фьючерсы на доллар США, на корпоративные ценные бумаги, на ГКО, на индексы ММВБ и РТС. ММВБ является практически монополистом на рынке валютного фьючерса.

РБ и МЦФБ под елили между собой рынок производных инструме нтов на корпоративные ценные бумаги (в основном это фьючерс на обыкновенные акции НК "ЛУКойл") в пропорции примерно 2:1.

Фьючерсный контракт. Принцип функционирования

Фьючерсный контракт это соглашение между двумя сторонами о будущей поставке предмета контракта. Прежде всего, следует подчеркнуть, что фьючерсный контракт заключается только на бирже. Биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида актива. В связи с этим фьючерсные контракты высоко ликвидны, для них существует широкий вторичный рынок, поскольку по своим условиям они одинаковы для всех инвесторов.

Кроме того, биржа организует вторичный рынок данных контрактов на основе института дилеров, которым она предписывает делать рынок по соответствующим контрактам, то есть покупать и продавать их на постоянной основе. Таким образом, инвестор уверен, что всегда сможет купить или продать фьючерсный контракт и в последующем легко ликвидировать свою позицию с помощью оффсетной сделки.

Отмеченный момент дает преимущество владельцу фьючерсного контракта по сравнению с держателем форвардного контракта. В то же время стандартный характер условий контракта может оказаться не удобным для контрагентов. Например, им требуется поставка н екоторого товара в ином количестве, в ином месте и в другое время, чем это предусмотрено фьючерсным контрактом на данный товар. Кроме того, на бирже может вообще отсутствовать фьючерсный контракт на актив, в котором заинтересованы контрагенты.

В связи с этим заключение фьючерсных сделок, как правило, имеет своей целью не реальную поставку/приемку актива, а хеджирование позиций контрагентов или игру на разнице цен. Абсолютное большинство позиций инвесторов по фьючерсным контрактам ликвидируется ими в процессе действия контракта с помощью оффсетных сделок, и только 2-5% контрактов в мировой практике заканчивается реальной поставкой соответствующих активов.

Существенным преимуществом фьючерсного контракта является то, что его исполнение гарантируется расчетной палатой биржи. Таким образом, заключая контракт, инвесторам нет необходимости выяснять финансовое положение своего партнера.

Лицо, которое берет на себя обязательство поставить актив, занимает короткую позицию, то ест ь продает контракт. Лицо, которое обязуется принять актив, занимает длинную позицию, то есть покупает контракт. После того как на бирже заключен фьючерсный контракт, он регистрируется, и с этого момента продавец и покупатель, образно говоря, перестают существовать друг для друга.

Стороной контракта для каждого контрагента становится расчетная палата биржи, то есть для покупателя палата выступа ет продавцом, а для продавца покупателем. Если участник контракта желает осуществить или принять поставку, то он не ликвид ирует свою позицию до дня поставки и в установленном порядк е ин формирует палату о готовности выполнить свои контрактные обязательства. В этом случае расчетная палата выбирает лицо с противоположной позицией, которая не была закрыта с помощью оффсетной сд елки, и сообщает ему о необходимости поставить или принять требу емый актив.

Обычно фьючерсные контракты пред с тавляют поставщику право выбора конкретной даты поставки в рамках отведенного для этого периода времени.

Фьючерсные контракты заключаются главным образом с целью хе дж ирования или игры на курсовой разнице.

Закл ючение контракта не требует от инв естора каких-либо расхо дов (мы не учитываем зд есь комиссионные). Однако при заключе нии контракта расч етная палата пр едъявляет ряд требований к вкладчикам. При открытии поз иции инвесторы, как с длинной, так и с короткой позицией обязаны внести на счет брокерской компании некоторую сумму денег в качестве залога.

Данная сумма носит название начальной маржи, а счет, на который вносится залог, маржевым счетом. Минимал ьный размер маржи устанавливается расчетной палатой, исходя из наблюдавшихся максимальных дневных отклонений цены акт ива, лежащего в основе контракта, за прошлые периоды времени, брокер может потребовать от своего клиента внести маржу в большей сумме. Не каждая брокерская компания биржи является членом расчетной палаты. Если она не является таковой, то тогда эта брокерская компания открывает соответствующий счет у одного из членов расчетной палаты.

Расчетная палата устанавливает также нижний уровень маржи. Это означает, что сумма денег на маржевом счете клиента никогда не должна опускаться ниже данного уровня.

Аналогично форвардным контрактам, при росте в дальнейшем фьючерсной цены покупатель контракта выигрывает, а продавец проигрывает. Напротив, при понижении фьючерсной цены выигрывает продавец контракта, а покупатель проигрывает.

По форвардному контракту выигрыши -потери реализуются инвесторами только по истечении срока контракта, когда между ними происходят взаиморасчеты. По фьюче рсным сделкам расчетная палата в конце каждого торгового дня производит перерасчет позиций инвесторов, переводит сумму выигрыша со счета проигравшей на счет выигравшей стороны.

Таким образом, по итогам каждого дня стороны контракта получают выигрыши или несут потери. Если на маржевом счете инвестора накапливается сумма, которая больше установленного палатой нижнего уровня маржи, то он может воспользоваться данным излишком, сняв его со счета.

В то же время, если в силу проигрышей вкладчика его сумма на счете опускается ниже установленного минимума, то брокер извещает клиента о необходимости внести дополнительный взнос. Данная маржа называется переменной (вариационной) маржей.

Если инвестор не вносит требуемую сумму, то брокер ли квидирует его позицию с помощью оффсетной сделки.

Организация российского рынка фьючерсов

Сист емы организации торговли и расчетов на МЦФБ и РБ в общих ч ертах идентичны. Как правило, это биржа (как место заключения сделок) и расчетная палата (организация, выполняющая функции клиринга). Данная структура дополняется одним или нескольким и уполномоченными банками (клиринговыми банками), где члены биржи (расчетные фирмы) обязаны держать расчетные счета, на которых, в свою очередь, депонируются средства под обеспечение открытых позиций.

Расчетные палаты при РБ и МЦФБ осуществляют только клиринговый расчет по результатам торгового дня, на основании которого клиринговый бан к проводит соответс твующи е о перации по счетам расчетных фирм. На ММВБ клиринг производится самой биржей, а расчеты осуществляются через Расчетную палату, которая имеет ограниченную лицензию Центрального банка РФ. "Ограничения", в частности, связаны с запретом инвестирования залоговых средств участников торгов, что положительно сказывается на рейтинге биржи.

Ведь именно некорректное размещение залоговых средств на других торговых площадках было причиной проблем банкротс тв.

Членами РБ и МЦФБ может стать практически любое юридическое лицо, оплативш ее соот ветствующи е расходы по вступлению (покупка с екций биржи, взнос в страховой фонд, аренда торгового терминала и т.п.). При этом требования к финансовому состоянию прет ендента минимальны е, что, на первый взгляд, способствует повышению ликвидности, но ограничивает возможности биржи по управлению рисками. В случае нехватки залоговых средств расчетных фирм во время резкого изменения цен велика вероятность возникновения ситуации неплатежеспособности.

Членство дает право заключать сделки на бирже, как за собственный счет, так и за счет зарегистрированных клиентов. Как следст вие, д оходы расчетных фирм могут складываться из доходо в от оп ераций с собственными средствами, от упра вл ения ср едствами клиентов и брокерской комиссии.

Формула членства в секции срочного рынка ММВБ более отвечает принятым меж дународным стандартам и предполагает как минимум два уровня. Первый уровень клиринговые члены, второй торговые члены.

Клиринговыми членами могут быть только банки, удовлетворяющие определенным финансовыми требованиям при вступлении в члены секции, несоблюдени е которых в процес се рабо ты на бирже, влечет недопуск к торгам с возможным искл ючением.

Торговыми членами могут быть, как и на РБ и МЦФБ, практически любые юридич еские лица. Обе категории имеют право заключать на бирже сделки, как от своего им ени, так и за счет своих клиенто в, однако окончательные денежные расч еты по результатам торгового дня могут производиться только между биржей и клиринговым членом. Торговый член обязан производить расчеты по своим обязат ельствам через того клирингового члена, с которым он имеет соответствующий договор на расчетно-клиринговое обслуживание. По условиям данного договора, клиринговый член секции назначает торго вому члену лимиты и определяет условия депонирования залоговых ср едств, при этом сам несет ответственность перед биржей, как по собственным обязательствам, так и по обязательствам с воего торгового члена.

Такая система расчетов принята на ведущих биржах в экономически развитых странах и, несомненно, позволяет значительно укрепить систему управления рисками, столь необходимую на рынке срочных контрактов.

Традиционная схема принятия средств в обеспечение открытых позиций, используемая, в том числе на РБ и МЦФБ, требует внесения н еобходимой суммы заранее. Этой суммой опред еляется в конечном итоге максимальное количество позиций, которое может быть открыто в т ечени е одною торгов ого дня.

Схема, реализованная на ММВБ, предполагает внесение средств в обеспечение открытых позиций непосредственно после торговой сессии. Гарантией выполнения обязательств участников торгов являются специальный гарантийный и резервный фонды ММВБ.

Хеджирование дельтой

Пусть вы импортер и имеете счета к оплате в долларах США. Валютный риск состоит в том, что рубли могут обесцениться относительно долларов.

Для хеджирования заключается пари на фьючерсном рынке. Пари должно строиться так, что когда доллары дорожают, это создает положительный денежный поток.

В данном случае вы имеете короткую позицию по долларам. Для нейтрализации риска необходимо открыть длинную позицию по долларовым фьючерсам.

По мере того как доллар повышается, контрагент будет платить вам, компенсируя убыток от потери на обменном курсе.

Пусть

S(t) S(t1) изменение курса спот за день;

F(t) F(t1) изменение курса фьючерс.

Если портфель состоит только из одной единицы позиции по иностранной валюте спот и одной по длинному фьючерсу, то изменение стоимости портфеля составит:

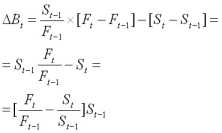

P(t) P(t1) = [F(t) F(t1)] [S(t) S(t1)].

Если [F(t) F(t1)] [S(t) S(t1)] = 0, то P(t) P(t1) = 0.

Разница между курсами спот и фьючерс называется базисом:

Базис = Цена спот Цена фьючерс = S F.

Если S и F совершают параллельное движение, то базис не изменен, если их движение не параллельно, то возникает базисный риск. Хеджирование с помощью фьючерсов никогда не элиминирует базисный риск полностью. Отсюда ясно, что хеджирование эффективно только тогда, когда удается найти такой фьючерсный контракт, чья цена высоко коррелированна с ценой хеджируемого актива.

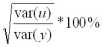

Существует простой способ оценить риск позиции, которая хеджируется равным по объему фьючерсом. Из статистики известно, что для двух случайных переменных x и y вариация их разности u = x y равна:

var(u) = var(x) + var(y) 2 cov(x,y)

Пусть x = F(t) F(t1), y = S(t) S(t1), тогда мера риска хеджированной позиции по сравнению с нехеджированной может быть выражена так:

Очевидно, что риск будет нулевым для абсолютно коррелированных x и y, поскольку

Несмотря на различие между фьючерсами и форвардами, вовсе не обязательно, что они будут иметь разные цены, однако, с точки зрения теории они должны различаться из-за случайного, непредсказуемого движения ставок процента. Если бы ставка процента не была неустойчивой в вероятностном смысле величиной, то был бы возможен арбитраж и цены форвардов и фьючерсов должны были бы уравняться. Поэтому теоретически для определения цены фьючерс учитывают теорему о процентном паритете:

где

i годовая ставка процента на депозит, выраженная в национальной валюте;

i то же, но выражено в иностранной валюте;

F(t,T) цена фьючерс на дату t для контракта, дата гашения которого приходится на день t+T.

По мере приближения срока гашения контракта (T 0) наблюдается сближение курсов фьючерс и спот (F S). Это очевидно: в день гашения покупатель имеет альтернативу: купить спот или фьючерс.

Ясно, что их цены уравниваются из-за возможного арбитража.

Из этого факта следует, что на протяжении жизни фьючерса его курс постепенно сближается с курсом спот, а поток платежей по фьючерсному контракту постоянно изменяется, что затрудняет хеджирование с помощью фьючерса.

Изменение фьючерса и спота за указанный период соотносятся в пропорции "". Эта величина называется дельтой фьючерса. Если 1, то цена фьючерса будет изменяться сильнее, чем цена спот. И наоборот.

Отсюда следует, что при 1 для хеджирования изменений курса спот необходимо использование меньшего объема валюты по контракту фьючерс, чем по ожидаемому контракту спот. Если 1, то партия валюты по фьючерсу должна быть крупнее, чем по ожидаемому споту.

Иначе говоря, если вы по некоторой валюте открыли короткую позицию, то по фьючерсу нужно занять длинную с (1/) единицами этой валюты. И, симметрично, если по валюте открыта длинная позиция, надо открыть короткий фьючерс на (1/) единиц валюты.

Доказать это можно так. Пусть есть короткая позиция спот на единицу иностранной валюты, по фьючерсам занимаем длинную позицию на k единиц этой валюты, тогда изменение портфеля за день составит:

P = k[F(t) F(t1)] [S(t) S(t1)].

Поскольку по теореме о валютном паритете

F(t) F(t1) = [S(t) S(t1)],

то для обеспечения нулевых колебаний портфеля

P = k[S(t) S(t1)] [S(t) S(t1)] = 0

нужно взять k = 1/.

При этом не следует забывать, что со временем соотношение S(t)/F(t) будет меняться, так как дельта асимптотически стремится к единице (1). Для полного хеджирования объем партии фьючерсов нужно менять, адаптируя соотношение спотовых и фьючерсных позиций к пропорции 1/.

Расчеты на базе российской статистики. Анализ результатов

3.1. Портфели состоящие из текущих и срочных позиций

Итак, для анализа был взят период с 17 июня по 17 августа 1998 года. Импортер в середине июня знает, что в середине августа ему предстоит заплатить определенную сумму N в долларах США. Для страхования валютного риска используем фьючерсный контракт на курс доллара США, торгуемый на Московской центральной фондовой бирже.

Предметом контракта является курс, объявленный Центральным банком РФ на дату исполнения контракта. Поэтому в качестве курса спот берем официальный курс ЦБ РФ. Объем контракта равен 100 долларов США.

И если взять относительно крупную сумму хеджирования N, а значит, и объем фьючерсов M, можно купить контрактов в количестве M/$100, округленном до целого числа. В связи с малым объемом одного контракта данное округление внесет в основные расчеты очень незначительную погрешность. Поэтому в дальнейшем абстрагируемся от величины контракта, все расчеты производим для открытой позиции спот, равной $1, а при желании проверить результаты для всей суммы хеджирования, абсолютные величины умножаем на N.

Вариация изменения курса спот за два месяца равна:

С этим числом и будем сравнивать последующие результаты.

Проблема, которая встает перед нами, это как определять ежедневно изменяющийся коэффициент пропорциональности k, который показывает нам длинную позицию по фьючерсам.

Автором было предложено в день t взять вчерашнее соотношение изменений спот и фьючерса:

Стоимость данного портфеля "A" будет изменяться согласно формуле:

Результаты, полученные при расчетах неутешительны: вариация изменения портфеля оказалась на несколько порядков выше вариации спот-курса:

Возможно это происходит из-за больших колебаний отношения St/ Ft. Поэтому все так же ориентируясь на вчерашний день в качестве k берем уже соотношение абсолютных величин курсов:

Портфель "B" будет изменяться так:

Из последней формулы следует, что мы предполагаем равное относительное изменение курсов, то есть, на сколько процентов изменился курс спот, на столько же изменится курс фьючерс.

Результаты немного лучше предыдущих, но все равно не удовлетворяют нашим критериям:

Учитывая, что это еще и очень дорогая процедура: за каждое изменение позиции на фьючерсном рынке мы должны платить 0,1 рубля комиссионных за контракт [Прил.4], изменим стратегию. Вначале периода устанавливаем позицию k по фьючерсам и фиксируем ее на весь период.

Самая простая схема, портфель "C" это длинная фьючерсная позиция равная по объему хеджируемой сумме:

Оцениваемые параметры характеризуются числом:

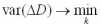

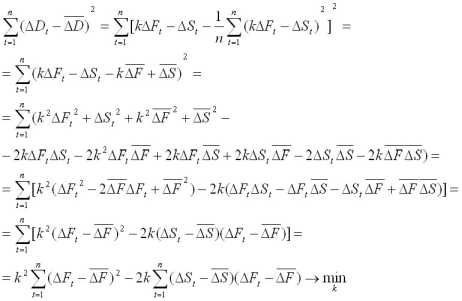

Попытаемся решить оптимизационную задачу, то есть найти такое k, при котором вариация изменения портфеля "D", содержащего k длинных фьючерсных позиций и одну спотовую была бы минимальной:

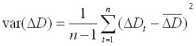

Распишем целевую функцию таким образом:

Константа 1/(n-1) не влияет на решение задачи, поэтому далее:

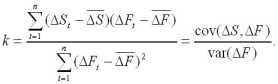

Дифференцируем выражение по k, приравниваем к нулю и получаем:

Результат получился точно такой же, как если бы мы оценивали параметр регрессии

S = k F + b

методом МНК.

Но для построения регрессии, нам нужна информация на будущий период, которой мы не имеем. Отсюда выход: взять такой же двухмесячный, но уже прошедший период хеджирования.

Оцениваем параметр k зависимости между курсом спот и курсом июньских фьючерсных контрактов, начиная с середины апреля. Короткую позицию по единице валюты спот хеджируем объемом k фьючерсных контрактов, формируя таким образом портфель "D", и оставляем его неизменным до 17 августа.

Вариация уже сравнима с вариацией нехеджируемой позиции, но все равно ее превосходит:

Невольно напрашивается идея проверить, на сколько же вообще возможно уменьшить риск в этот период с помощью данного сегмента срочного рынка. Для этого строим регрессию спот-курса по курсу фьючерс, непосредственно используя ряды хеджируемого периода.

С помощью полученного коэффициента строим так называемый "оптимальный" портфель, фиксируя его до конца периода.

Мера риска данного портфеля равна:

Анализ изменения цены фьючерс

Было сделано предположение, что игроки ориентируются не на курс Центробанка, а на более рыночный курс доллара на ММВБ.

Но проведенные расчеты показали, что если в качестве цены спот взять именно этот курс, то результаты ухудшаются на порядок.

Получается парадокс: фьючерсный рынок, по определению созданный для страхования рисков изменения курсов базовых активов способен уменьшить подобный риск всего на 3%.