ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Предельным размером прогрессивного налогообложения явля -ется ситуация, при которой весь прирост дохода оказывается отчисленным в госбюджет. С этом случае пропадает заинтересованность предприятии н повышении эффективности работы Это вынуждает проявлять особую тщательность при разработке прогрессивных ставок налогообложения для каждой категории доходов.

На величину налоговых поступлений оказывает воздействие не только размер налоговых ставок, но и сумма дохода, с которой ведется отчисление налога. Речь идет о налоговой базе. Налоговая база это тог размер имущества, который подлежит налогообложению.

Общая величина налога, поступающая государству, может возрастать либо за счет увеличения налоговой ставки, либо, если последняя остается неизменной, за счет увеличения налоговой базы. Налоговая база может ограничиваться, в таком случае речь идет о льготах, предоставляемых различным категориям налогоплательщиков. Льготы могут предоставляться в различной форме Иногда это происходит в виде установления для определенной категории физических или юридических лиц более низких процентных налоговых ставок. Такая практика широко используется в сфере малого бизнеса.

Льготъ обь,и-но предоставляются предприятиям, использующим труд инвалидов, а также вновь открываемым производствам в течение определенного срока. Льготы физическим липам предоставляются, с учетом возраста, инвалидности или вредных условий труда Исчисление налога озна чает применение налоговой ставки к налоговок базе (облагаемому доходу).

Законы пишутся для того, чтобы их можно было обході ть подобное выражение имеет достаі очно широкое поле проявления в налоговой политике К таким действиям склонны как малый, средний, так и крупный бизнес Каждый предприниматель стремі тся увеличить размер дохода, а практика налогообложения снижае~его, поэтому многие стремятся обойти закон, присвоя ть большую величину им же созданного дохода. Крупный бизнес поэтому стремит ся занизить официальные сведения о доходах, часто используется для этого ведение двойной бухгалтерии, этим же не брезгует средний и мелкий бизнес.

Мелкие фирмы часто вовсе не регистрируют деятельность, находясь о сфере теневой экономики В ряіде стран подобные уклонения от уплаты налогов достигают до /. доходов о-используемого капитала.

Виды налогов. Основными видами налогов являются прямые и косвенные.

Прямые отчисляются непосредственно с доходов или имущества, а косвенные закладываются как надбавка к цене и оплачиваются потребителем.

Есть несколько видов косвенных налогов акцизы, пошлины і фискальные налоги. Акцизный налог взимается путем включения его в цену товара и касается товаров широкого потребления.

Пошлиной облагаются товары, ввозимые в страну. Что касается фискальных налогов, они выступают экономической формой выражения государственной монополии на продажу ряда видов товаров, например винно-водочных изделий, табака и т.д.

На них государство устанавли вает монопольно высокие цены.

Если речь вести о прямых налогах, их можно подр; зделить на реальные и личные В категорию личных налогов обычне включаются такие виды, как налог с населения, налог на прибыли компаний, поимущественный налог, налог с наследства и дапенкй. Величина налога зависит от размера получаемого дохода или имущества. Реальными налогами облагаются отдельные виды имущества: земля, жилье и хозяйственные постройки, промышленные предпоиятия и торговые заведения, предприятия сферы бытовых услуг и т.д.

Размер этого налога зависит от чисто внешних признаког площади земли, размера строения и т.д. Эти налоги поступают в распоряжение местных органов власти.

Как структура налоговых поступлений так и виды применяемых налогов призваны оказывать стимулирующее воздействие на процесс воспроизводства общественного капитал;,.

Из всех видов налогов самыми распространенными являются личные подоходные налоги. Они взимаются сс всех доходов граждан независимо от того, идетли речь о заработной плате или с разовых поступлениях. За счет налогов формируется от 75 до 90% государственных бюджетов различных стран, г в совокупных доходах семей они достигают 25 30%.

Личным подоходным налогом облагается либо весь доход работника, либо его определенная части. Размер обложения может иметь прогрессивную шкалу.

Государство испол ьзует льгот ную систему налогообложения. Она может касаться затра' по уход за малолетними детьми и престарелыми, уплаты местных налогов

Льготы часто касаются не только личных доходов граждан, но и доходов фирм, корпораций, монополий. Всеми странами широко используются льготы по отношению к доходам малого бизнес; Круг ный бизнес также ими не брезгуе т Известно, например что в целях ускорения научно-технического прогресса государства идут на установление налоговых льгот для корпораций, осущес~вляющих ускоренную амортизацию основных производственных фондов.

Е таком случае амортизационные отчисления как часть издержек производства не облагаются налогом, Корпорации оказываются в двойном выигрыше Кроме того, что касается необлагаемой налогом части издержек производства, включение амортизации в издержки приво дит к относительному сокращению в стоимости продукции прибыли, а значит, сокращаются и налоговые отчисления от прибыли. Налогом не облагаются резервные фонды, благотворительные действия и пенсионные фонды. Это делает весьма выгодным их производственное использование Механизм налогообложения может полностью или частично исключать из сферы налоговьо поступлений расходы на НИОКР, на модернизацию оборудования

Целесообразно особое внимание обратить на такой вид косвенного налога, как налог с оборота ? его разновидность - налог на добавленную стоимость Налог с оборота используется ныне в таких странах, как США и Канада. Им облагается валовая выручка каждого акта купли-продажи товара в размере от 2 до 7,5% в зависимости от категории товара.

В пределах бывшего СССР налог с оборота также использовался, Он входил составным элементом в оптовую цену отрасли, в виде процентной надбавки (от 2 до 18% пс различным категориям товаров потребительского свойства) к оптовой цене предприятия и отчислялся оптовыми торговыми базами в централизованный чистый доход государства. В настоящее время страны СНГ по примеру стран ЕС перешли на систему исчисления налога на добавленную стоимость.

Этим налогом облагается не вся выручка а ее ч.ісгь, которая равна приращению стоимости товара на данной стадии обращения. Применяемая таким образом система способствует более равномерному налоговому обложению всех рыночных аггг -тов, через руки которых проходит товар.

Это в одинаковой степени касается и оптовых, и розничных - ''оргопыев. Если раньше налог с оборота затрагивал интересы потребителей товаров народногс потребления, теперь им облагаются все виды товаров и выплачивает его не только население, но и хозяйствующие звенья Переход к такой системе исчисления налога на добавленную стоимость произошел в странах ЕС в периоде конца 50-хдо начадя 70-х гг

Налог на добавленную стоимость является косвенным поскольку он включается в иену товара. Что касается механизм? егс изъятия, то им облагается разница между выручкой, полученной фирмой или торговой организацией при реализации товаров, и суммой прогзве-денных затрат на приобретение сырья полуфабрикатов, услуг, полученных от поставщиков. Налог обычно выплачивается с месячного оборота

Что касается пошлин, налогов с наследств? ? дарений, рентных налогов на разработку недр и лесоь они относятся к разряду второстепенных налогов и сборов, ибо занимают в государственно* бюджете стран небольшой удельный вес (в США около 2%)

ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Сущность фискальной политики. Фискальная поли' ика представляет собой деятельность государства пс регулированию правительственных расходов и налоговой политики.

Что такое правительственные расходы? Под ними понимается комплекс мер, направленных на разработку способов и средсті использования государственных финансовых ресурсов на государственную закупку товаров и услуг. Правительственные расходы связаны, с одной стороны, с закупкой средств, необходимы для удовлетворения потребностей населения продовольственными товарами (например, сельскохозяйственной продукции), с другой стороны, эти расходы осуществляются посредством распространения заказов на изготовление изделий, необходимых государственно*^ сектору экономики.

Государство может производить внешнеторговые закупки, включающие как товары продовольственного назначения, так и оборудование дня развития промышленности, сельско о хозяйства и т.д. Государственные расходы также могут предназначаться для строительства дорог, школ, объектов культуры, закупок военной техники и снаряжения и т.д Главной отличительное особенностью названных форм расходования финансовых ресуосов выступает то, что погреби гелем полученных благ и услуг является общество г целом в тице государства. Исходя из этого государственные закупки обычно подразделяют на два вида: закупки для нужд государственного потребления и закупки, предназначенные для покрытия рыночного дефици га на те или иные товары и услуги

Государственные заказы, таким образом, являются средс~вом стабилизации экономики, они оказывают воздействие на расширение совокупного спроса Рассмотрим этот вопрос подробнее

Государственные заказы и совокупный спрос. Зависимость между государственными расходами и совокупным спросом насепения нагляднее можно выразить с помощью графика.

Следуе~ оговориться только относительно ограничений или абстракций. Прежде всего для упрощения анализа целесообразно не принимать во внимание экспортно-импортные поставки Можно догустить, что государственные расходы не затрагивают потребление ? не воздействуют на инвестиции.

Наконец, налоги будем рассматривать исключительно как налоги на доходы населения; поскольку исследованию подлежат расходы, а за счет налогов формируется доходная части бюджета, то вообще предположим, что они равны нулю.

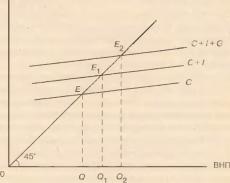

Построим график, где по оси X будем откладывать величину произведенного валового национального продукта, а по оси У совокупные расходы, включающие расходы государства, пред приятий и населения (рис. 5.2).

Если из угла системы координат под углом 45 к оси X проведем прямую, то в любой точке этой прямой совокупные расходы будут равны величине валового национального продукта в этой точке Это равенство совокупных расходов и величина валового национального продукта дополняются равенством потребления, взятого в определенной точке биссектрисы угла например Е. Через эту точку вводим график потребления (линия С взятая как функция потребления от расходов) Таким образом мы выразили зависимость между расходами произведенным ВНП и потреблением. От метим, что в точке Е выражены расходы населения.

Подключаем к расходам населения расходы предприятий (они произвели инвестиции), в результате потребление из точки Е переместилось в точку Е , которая отстоит от t на величин} инвестиций. Новую величину потребления можно выразить в виде С 4 1 (по_реб-ление населения плюс инвестиции предприятий).

Совокупные расходы

Вводим в график государственные расходы. Опт вызывают перемещение точки макроэкономического равновесия вверх поли-нии 45, так как действуют эти расходы подобно потребительским расходам населения и инвестициям. Государственные расходы увеличивают совокупный спрос, а значит, стимулирую увеличение ВНП до отметки ?,.

Совокупное потребление буде' представлено в виде прямой С + 1+ G и включает потребление населения, инвестиции предприятий и государственные расходы, г точка Q, показывает равновесный уровень ВНП, при котором совокупные расходы равнь объему производства.

Мультипликатор государственных расходов Из предыдущій рас-суждений видно, что государственные расходы оказывают непосредственное воздействие на величину ВНП. При этом государственные расходы, как и инвестиции, обладают мультипликационных эффектом, способствуя либо росту, либо сокращению ВНП Формула мультипликатора государственных расходов записывается следующим образом:

Изменение реального производства

м =-----

Изменение государственных расходов

Мультипликатор государственных расходов выступает весьма мощным инструментом регулирования национальной экономики.

Налоговый мультипликатор. Нами пока рассматривалась одна составляющая фискальной политики государственные расходы. Теперь проанализируем другую составляющую налоги.

Необходимо выясни гь, какое они оказывают воздействие на совокупный спрос и ВНП. Если налоги возрастают, это ведет к снижению реальных доходов населения и. естественно, к сокращению совокупного спроса. Но если падает совокупный спрос, будет сокращаться BE Г . Значит, под воздействием налогов сокращается прежде всего располагаемый доход населения.

Ввиду того что доход населеніи распадается на две части потребление и сбережение, естественно, налоговое обложение приведет к сокращению н потребления, и сбережений. Возникает вопрос, насколько сократятся сбережения и потребление, если налоги будут возрастать. Данные характеристики получаются посредством расчета предельной склонности к потреблению (MPQ и предельной склонности к сбережениям i MPS).

Первое значение рассчитывается как отношение потребляемой частя к обшей величине располагаемого дохода, второе как отношение сберегаемой части к обшей величине располагаемого дохода.

Поскольку сбережения связаны с инвестициями, а потребление с совокупным спросом, мь: видим, что налоги также ведут к мулы ипликационному эффекту, только, в отличие о' государственных расходов, они имеют меньший эффект, К тому же действуют они в противоположных направлениях: государственные расходы расширяют совокупный спрос, а налоги его ограничивают. Сокращение спроса через налоги приводит к уменьшению ВНП.

Чтобы компенсировать падение ВНП, необходимо увеличивать сумму государственных расходов.

Мультипликатор налогов меньше мультипликатора государственных расходов, но на какую величину? На величину предельной склонности к потреблению (МРС), Это происходит потому что государственные расходы оказывают прямое воздействие на ВЧГІ в то время как сокращение налогов частью отражается на истреблении, а частью на сбережениях.

Имение поэтом}' мультипликатор государственных расходов больше мультипликатора нало ов. Формула мультипликатора налогов записывается так:

Изменение реального объема производства

М =------------

Изменение налогов

В регулировании национальной экономики он і акже играет большую роль.

Механизм действия фискальной политики. Фискальная политик; является весьма важным инструментом в сглаживании инфляции и при поддержании на должном уровне занятости населения. Поэтому необходимо вырабатывать весьма четкий механизм функционирования этой политики. На первый взгляд, с выработкой подобно о механизма все казалось ясным и простым, на деле же все обстоит иначе.

Тем не менее мировой практикой здесь наработан определенный опыт и его следует использовать В зависимости от пелевогс назначения фискальную политику подразделяют на две части. Речь идет о таг называемой дискреционной политике и политике встроенных ста билизаторов (механизм фискальной политики работает в режиме саморегулирования, она независима от принимаемы), решений).

К числу встроенных стабилизаторов относятся, например, система автоматических изменений в налоговых отчислениях, система пособий по безработице, социальных выплат и льгот. Сущность системы автоматических изменений в налоговых отчислениях состоит в том, что государством разрабатывается шкала ставок налоговых отчислений в зависимости от величины получаемого дохода или заработной платы. Если доходы возрастают, увеличивается сумма отчислений в виде налога, но в случае их сокращения ограничивается и размер налоговых поступлений. Поскольку рост налогов вызывает снижение совокупного спроса государст во должно следить за тем чтобы налоги не превышали допустимый предел.

Эту функцию и выполняет прогрессивная налоговая система являясь встроенным стабилизатором. I Іри росте валового национального продукта растут доходы, но при этом по прогрессивной налоговой системе пасте' и величина налогов.

На автоматическом режиме также функционирует система индексации доходов, пособий по безработице, пенсионных выплат и т.д. Посредством встроенных стабилизаторов государство в определенной мере сглаживает отрицательный эффект влияния на экономику налоговой системы.

Важным звеном фискальной политики является дискреционная политика. Она обычно связана с проведением определенных правительственных программ. В дискреционную политику входят государственная программа занятости, различные социальные программы, изменение налоговых ставок.

Государственная программа занятости, ¦ідк и другие названные выше программы, осуществляетсг обычно за счет средств государства и местных органов власти. Главная задача этих программ сост оит в том, чтобы поднять совокупный спрос п -нять социальную напряженность в обществе и условиях роста безработицы. Главный недостаток всех этих программ состоит і том, что они вводятся и период спада экономики и их очень тяжело потом отменять в период стабилизации экономики и ее подъема. Поэтому ізмененпе налоговых ставок в этом плане является более ибкпм и эффективным инструментом.

Здесь можно использовать разные ме-анизмы: одни для подъема экономики, другие рассчитанные на л: спад. Посредством этого осуществляется регулирование экономического развития.