Свириденко К. - Обзор рынка фьючерсов и опционов

Год заранее обещал стать не менее интересным, чем год предшествующий. Во многом этому способствовали многочисленные заявления представителей ведущих отечественных срочных площадок о планах по дальнейшему развитию.

Сейчас уже можно смело утверждать, что ожидания эти не были беспочвенными. Было введено в обращение множество новых инструментов в привычных секторах, таких как фьючерсы и опционы на акции, ликвидность рынка росла, появились принципиально новые для России сегменты: товарные контракты и процентные деривативы.

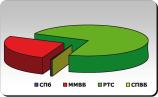

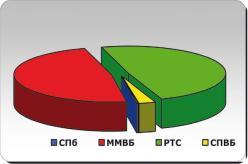

В 2006 году изменились не только количественные характеристики - сама структура российского срочного рынка стала выглядеть в корне иначе. Безусловным лидером сегмента по-прежнему остается биржа РТС, на долю которой приходится практически % оборота производных инструментов и половина всех открытых позиций. Несколько более скромное положение занимает ММВБ, которая вполне сопоставима с РТС по открытому интересу, но заметно отстаёт по обороту и количеству заключаемых сделок.

К остальным площадкам интерес игроков стал значительно меньше, чем в 2005 году.

Впрочем, говорить о том, что структура рынка достигла стабильности, а каждая биржа занимает свою нишу, не приходится: конкуренция между ведущими площадками накаляется, тем более что ММВБ недавно запустила фьючерс на свой фондовый индекс. Иными словами, впереди лишь усиление борьбы за внимание профучастников рынка и их клиентов.

В целом срочный рынок сделал за прошедший год весьма ощутимый шаг вперед. Так, количество сделок увеличилось более чем в 2,5 раза. Неплохая динамика наблюдалась и по оборотам: в

контрактах объём торгов увеличился на 105,9%, а в денежном эквиваленте - на 304,24%. Интересно, что наибольший прирост данного показателя наблюдается на бирже ММВБ. А вот на Бирже Санкт-Петербург и на СПВБ объём торгов наоборот сократился, что отчасти связано и с расширением линеек инструментов на ведущих площадках - РТС и ММВБ.

С точки зрения открытого интереса, никаких особенных изменений в целом по рынку по итогам 2006 года не произошло: объём открытых позиций вырос на 11% в контрактах и на 31% в рублёвом эквиваленте. При этом РТС удалось увеличить свою долю в суммарном открытом интересе.

В контрактах этот показатель увеличился у биржи на 130%, в денежном выражении - на 366% (такое расхождение в темпах роста вызвано ростом популярности тяжеловесных контрактов -фьючерсов и опционов на индекс РТС). Объём открытых позиций на ММВБ напротив несколько сократился: на 29,5% в контрактах и на 34,5% в рублях.

Товарный сегмент: хит сезона

Пожалуй, одним из самых значимых событий 2006 года стал запуск товарных фьючерсов. 8 июня на срочном рынке РТС (FORTS) были введены в обращение контракты на российскую нефть марки Urals и золото. Несколько позже список инструментов был расширен: появились опционы на фьючерсы на золото, а в начале 2007 года ещё и контракты на дизельное топливо.

Но, несмотря на то, что к концу декабря список ограничивался всего лишь двумя инструментами, их доля в суммарном объёме открытых позиций уже тогда была вполне ощутима, составляя 2,5%, что немало, учитывая недавнюю ориентированность срочной секции РТС исключительно на фондовые де ри вативы. Товарный сегмент, конечно, пока не сопоставим с производными на фондовые активы (акции и индекс), но не уступает процентным и валютным инструментам по доле в открытых позициях в FORTS.

Впрочем, это и неудивительно: фьючерсы на нефть и золото одинаково интересны как спекулятивно настроенным участникам рынка, так и хеджерам.

Однако активное участие в торгах товарными контрактами крупных игроков, непосредственно работающих с базовым активом и заинтересованных в страховании своих ценовых рисков, остаётся под большим вопросом. Причём, в первую очередь, это касает-

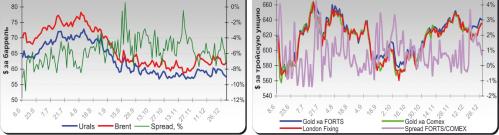

Рис. 5 Цена золота на различных площадках

ся фьючерса на черное золото. Показатели объёма торгов и открытых позиций по этому инструменту остаются крайне низкими. Очевидно, что при работе с ним трудности могут испытать даже достаточно опытные участники рынка.

В результате крупные игроки по-прежнему предпочитают хеджировать риски на внебиржевом рынке или на западных площадках, а основными ценовыми ориентирами для них остаются фьючерсы на Brent на ICE Futures и на американскую Light Crude (WTI) на NYMEX. Да и мелкие спекулянты, за счёт которых можно было бы надеяться создать первоначальную ликвидность, пока не жалуют контракт на Urals особой любовью. Поэтому можно констатировать, что первая попытка создания зачатков организованного рынка нефти в России не увенчалась особым успехом. Как не получился и проект запуска фьючерса на российскую экспортную нефть REBCO у нью-йоркской NYMEX.

С этим контрактом вообще не было заключено ни одной сделки.

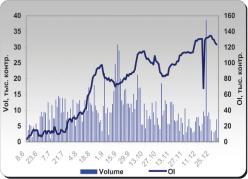

Интересно также, что, несмотря на высокую значимость нефти для российского рынка и уникальность введённого контракта, гораздо больший интерес участников привлекли инструменты на драгоценный металл. С другой стороны, учитывая тот факт, что в основном контракты были интересны спекулянтам, более высокая активность на золоте понятна: данный фьючерс гораздо прозрачнее и понятнее с точки зрения ценообразования.

Достаточно просто сопоставить динамику спрэдов между Urals и Brent, с одной стороны, и между ценами золота на COMEX и в FORTS, с другой стороны (см. рис. 4 и 5).

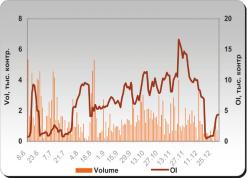

Спрэд Urals к Brent колеблется в широком диапазоне от 0 до 10% и практически не предсказуем, тогда как цена золота в FORTS намного больше соответствует динамике мирового рынка драгметаллов (спрэд к цене на COMEX составляет от -1 до 4%). В результате можно наблюдать, что, начиная с момента запуска товарных фьючерсов, открытый интерес по золоту уверенно рос и достиг к концу декабря 140 тыс. контрактов (рис. 7). Для фьючерсов на нефть этот показатель оказался ниже в разы: даже в пиковые моменты объём открытых позиций не превышал 17 тыс. контрактов (рис.

6).

Фьючерсы на процентные ставки: в центре конкурентной борьбы

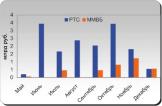

Конкуренция двух ведущих отечественных площадок - РТС и ММВБ, раньше проявлявшаяся лишь в анонсировании последней своих планов по развитию фондовой секции рынка деривативов, в мае 2006 года, наконец, вылилась в нечто более ощутимое. Практически синхронно обе биржи презентовали абсолютно идентичные контракты - фьючерсы на процентные ставки MosPrime и MosIBOR.

РТС на первоначальном этапе ограничилась запуском лишь одного фьючерса - на среднюю ставку рублёвого однодневного кредита MosIBOR overnight, тогда как ММВБ ввела в обращение оба инструмента. Спецификации фьючерсов очень похожи. Разглядеть удалось лишь два отличия.

Первое - объём контракта, обращающегося на ММВБ, в 10 раз больше, чем у фьючерса, торгующегося в FORTS. Второе -способ котирования: у РТС торгуется сама ставка, и цена указывается в процентных пунктах; а у ММВБ торгуется дисконтированная стоимость контракта, и цена выражена в рублях. Со-

ответственно, при покупке фьючерса в РТС трейдер играет на повышение ставки, а при открытии длинной позиции на ММВБ, наоборот - на понижение ставки. Итогом более чем полугода обращения инструментов стало бесспорное лидерство контрактов Российской Торговой Системы в этом сегменте (см. рис. 8). И это вопреки сложности поставленной задачи.

Данные инструменты рассчитаны на крупных участников, в первую очередь, на банки, которые являются игроками рынка межбанковского кредитования. Здесь, казалось бы, у ММВБ было ощутимое преимущество. Но несмотря на это, создать более-менее ликвидный рынок удалось именно FORTS. Так, суммарный оборот по фьючерсам на ставку MosIBOR чуть более чем за полгода составил 15,5 млрд руб., тогда как значение аналогичного показателя для двух фьючерсов, обращающихся на ММВБ, составило всего 3,6 млрд руб.

Остаётся надеяться, что подобные фьючерсы в дальнейшем станут более востребованы участниками торгов как в FORTS, так и на ММВБ.

Фьючерс на индекс РТС vs Фьючерсы на облигации Москвы

В 2006 году продолжилось развитие главных новинок 2005 года - инструментов, открывших принципиально новые для отечественного рынка деривативов сегменты: процентные и индексные фьючерсы. Введение контрактов на 3-летние облигации Москвы и индекс РТС вполне оправданно стало главным событием 2005 года.

Год же минувший стал показательным с точки зрения того, насколько удачным решением был запуск этих фьючерсов. Поскольку эти контракты представляют собой принципиально разные инструменты, рассчитанные на различные категории инвесторов, итоги первого полноценного года развития для них также отличались.

Фьючерс на индекс РТС

Бесспорно, введение в обращение фьючерсного контракта на индекс РТС оказалось самым удачным проектом на российском рынке деривативов за последние годы. Появления ликвидных индексных производных инструментов ждали достаточно долго, и контракт на самый популярный индикатор российского фондового рынка не разочаровал. Фьючерс снискал популярность достаточно быстро - ещё в 2005 году, а в следующем году закрепил результат, став самым востребованным инструментом в FORTS.

Он пришёлся по душе практически всем категориям инвесторов: с ним с радостью работали как хеджеры, так и спекулянты. Даже арбитражёры, несмотря на сложность проведения подобных операций с индексным фьючерсом, не оставили его появление без внимания.

Популярность контракта, в первую очередь, обусловлена тем широким набором стратегий, который предоставил участникам торгов его запуск. В результате за год оборот инструмента составил чуть более 9 млн контрактов или 754,6 млрд руб. в денежном эквиваленте, что лишь немногим меньше объёма торгов фьючерсами на акции Газпрома - лидера 2006 года в сегменте контрактов на отдельные акции. При этом к концу года наблюдался заметный рост объёма открытых позиций по фьючерсу на индекс РТС, тогда как среднедневной объём торгов на протяжении всего периода хоть и увеличивался, но не столь внушительными темпами (см. рис.

9). В результате открытый интерес в рублёвом эквиваленте на 29 декабря 2006 года занимал уже более 10% суммарного объёма открытых позиций в FORTS, а вместе с опционами - около 19%. Заметное увеличение открытого интереса говорит о том, что всё больше компаний-участников FORTS увеличивают лимиты на данный инструмент.

Таким образом, на рынке индексных контрактов растёт число как спекулятивно настроенных игроков, так и крупных инвесторов, открывающих позиции на более долгосрочную перспективу.

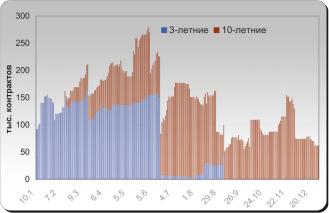

Фьючерсы на облигации

Что касается рынка процентных деривативов, его развитие в прошлом году нельзя назвать однозначно успешным. С одной стороны, появились новые ин-

ATM

струменты - фьючерсы на 10летние облигации Москвы и 30летние еврооблигации России. С другой, из-за отсутствия базового актива, удовлетворяющего требованиям спецификации, прекратил обращение фьючерс на 3-летние облигации Москвы. Да и фьючерс на евробонды не снискал популярности среди участников рынка, большую часть года оставаясь невостребованным.

Кроме того, лишь отчасти оправдала себя ставка на запуск фьючерса на длинные московские облигации. Расчёт был сделан на то, что бондовикам более интересны долгосрочные выпуски, а базовый актив фьючерса (10-летние выпуски) является одним из наиболее

ликвидных инструментов рынка облигаций. В итоге, ожидалось увеличение активности участников торгов в этом сегменте, на деле же ситуация не претерпела коренных изменений, о чём свидетельствует динамика основных показателей.

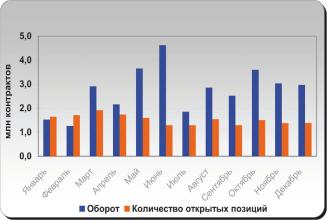

Открытый интерес, увеличившийся в начале года за счёт наличия в обращении сразу двух различных инструментов, во втором полугодии вновь сократился до более привычного уровня (см. рис. 10).

Объёмы торгов также не впечатляли: максимальное за год значение составило всего 8 тыс. контрактов. Несмотря на всё это, фьючерсы на облигации прочно закрепились в числе достаточно востребованных рынком инструментов, а учитывая наличие маркет-мейкеров, при желании игроки в любой момент могут совершать операции с этими контрактами.

Есть надежда, что с запуском фьючерсов на ОФЗ число участников срочного рынка, заинтересованных в контрактах на облигации, расширится. Как-никак федеральные бонды по своему статусу призваны быть bench-mark для долгового рынка.

Фьючерсы на акции: всё больше инструментов

В очередной раз пополнилась линейка фьючерсов на акции в FORTS. Последним новичком 2006 года в этом секторе стал контракт на обыкновенные акции Роснефти.

Таким образом, к концу года в этом сегменте срочного рынка были представлены инструменты на все общепризнанные отечественные голубые фишки (а уже в этом году количество фьючерсов на акции удвоилось, в том числе за счёт бумаг второго эшелона).

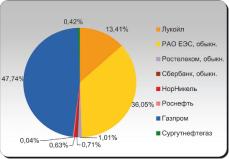

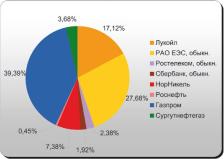

Однако несмотря на введение в обращение нового контракта и продолжающееся увеличение ликвидности практически всех

без исключения фьючерсов, несомненными лидерами как по обороту, так и по объёмам открытых позиций по-прежнему остаются три контракта: фьючерсы на акции РАО ЕЭС, Газпрома и Лукойла. Причём ждать существенных изменений в этом отношении вряд ли стоит, поскольку малоликвидным инструментам сегмента фондовых деривативов догнать трёх гигантов удастся лишь тогда, когда спрос на сами базовые активы этих фьючерсов будет сопоставим с тройкой лидеров рынка акций.

В 2006 году этого явно не наблюдалось (рис. 11). Однако вполне очевидно, что потенциал для увеличения интереса игроков к данным инструментам имеется существенный.

Подтверждением этому может служить сравнение текущей ситуации в сегменте фьючерсов на отдельные акции со спот-рынком (см. рис. 11 и 12).

Наиболее перспективными в этом отношении представляются фьючерсы на акции Норильского никеля и Сбербанка.

Опционы:заметное прибавление в семействе

Что касается рынка опционов, его структура претерпела существенные изменения, что, в первую очередь, обусловлено введением в обращение в конце 2005 года опциона на индекс РТС. Постепенное увеличение ликвидности контракта в итоге значительно изменило портрет российского рынка опционов: инструмент занял достойное место в числе наиболее ликвидных опционов вопреки некоторому скепсису со стороны игроков, сопутствовавшему его запуску. Думается, и в дальнейшем его ликвидность будет лишь увеличиваться, все предпосылки к этому имеются. Однако не индексный новичок отнял пальму первенства у прежнего бесспорного лидера - опциона на акции РАО ЕЭС.

Значительное влияние на расклад сил на опционном рынке оказала либерализация рынка акций Газпрома, повлекшая за собой ралли базового актива контракта и, как следствие, значительное увеличение интереса к опциону. Именно после этого за опционом на Газпром закрепилась репутация высоколиквидного инструмента.

В результате по рублёвому обороту (115,6 млрд руб.) инструмент занял свыше трети суммарного объёма торгов опционами за год (35,1%), см. рис. 13).

Валютный сегмент: спокойствие и благодать

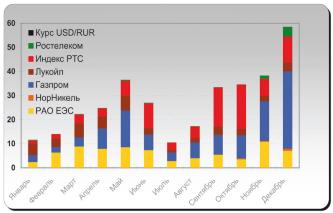

Для валютных деривативов - старейшего сегмента отечественного срочного рынка - 2006 год нельзя назвать ни неудачным, ни знаковым. Так, флагман этого сегмента - рынок стандартных контрактов ММВБ - не порадовал никакими нововведениями, хотя, справедливости ради, стоит отметить, что обороты единственного торгующегося инструмента секции, фьючерса на доллар/рубль, по-прежнему находились на высоком уровне, не опускаясь ниже планки, заданной достаточно удачным завершением 2005 года (см. рис.

14).

Что касается остальных площадок, представляющих этот сегмент, то здесь знаковых событий также не произошло. СПВБ продолжает утрачивать позиции, что сказывается на всех показателях её срочной секции.

На Санкт-Петербургской Фьючерсной Бирже валютные инструменты на доллар/рубль, евро/доллар и евро/доллар оказались и вовсе выведены из обращения.

Единственной площадкой, на которой сохранилось поступательное движение, осталась Биржа Санкт-Петербург с её проектом Биржевой Форекс. Увеличивается число расчётных фирм, ведется работа по привлечению маркет-мейкеров.

Помимо этого, в конце года был сделан ещё один шаг навстречу потенциальным игрокам рынка - торговая сессия была продлена до 22:00. А уже в начале 2007 года биржа перешла на круглосуточный режим, дабы у участников была возможность отыгрывать движения валют на рынке FOREX на протяжении всех трёх основных частей торговой сессии: азиатской, европейской и американской.

Законодательство: теперь под защитой

Знаковым стал 2006 год и с точки зрения поправок, внесённых в законодательство - самое слабое место отечественного срочного рынка. Изменения, затронувшие Гражданский кодекс, сделали работу участников рынка фьючерсов и опционов более надёжной. Впрочем, справедливости ради, стоит отметить, что окончательно вопрос о судебной защите срочных сделок был решен лишь в январе 2007 года, когда поправки в ГК подписал президент России.

До этого на пути законопроекта появлялось немало препятствий. Но это формальности: фундамент для этого принципиально важного решения был заложен как раз в прошлом году.

Между тем, осенью 2006 года ФСФР заявила о ещё одном нововведении, которое теперь уже является реальностью для игроков российского фондового рынка: в ноябре впервые было объявлено о планах по сокращению продолжительности торговой сессии до 18:00. Теперь у участников торгов остается меньше времени для активной игры, а прямым следствием этого является то, что, таким образом, влияние западных площадок на российский рынок было сведено к минимуму.

Это легко заметить: раньше неожиданный разворот тренда или просто резкий скачок котировок ближе к закрытию был абсолютно нормальным явлением. Теперь же инвесторы могут отыграть новости с американских рынков лишь на следующее утро, что в значительной степени снижает волатильность котировок на момент закрытия торгов. Однако для срочных площадок это решение ФСФР несет в себе дополнительный позитив.

Поскольку действие предписаний регулятора не распространяется на сегмент деривативов, у рынка фьючерсов и опционов появился реальный шанс побороться за интерес части игроков фондовой секции, и за счёт этого увеличить ликвидность.

Впрочем, не всё было так гладко: в 2006 году Государственная Дума РФ приняла решение взять под контроль игорный бизнес, а именно, перенести все игорные заведения в четыре географические зоны. Учитывая, что с принятием описанных выше поправок в Гражданский кодекс в российском законодательстве расчётные фьючерсы оказались приравнены к сделкам пари (имеющим судебную защиту), тут же возник вопрос, коснётся ли это нововведение бирж, на которых торгуются деривативы.

Но, к счастью, до абсурда не дошло, и биржи были выведены из-под действия закона об игорных заведениях специальной оговоркой, иначе сейчас профучастникам пришлось бы, забыв об интернет-торговле, перемещаться в сторону одного из четырёх выделенных под казино районов.

Заключение

Подводя итог, можно констатировать, что темпы развития отечественного рынка деривативов с каждым годом лишь увеличиваются, и ждать замедления в ближайшее время явно не приходится. Планы площадок, на которых торгуются деривативы, по расширению линеек фьючерсов и опционов весьма амбициозны, благо инструментов, не представленных на нашем рынке, ещё достаточно.

Кроме того, есть надежда, что в 2007 году на ММВБ всё же разовьётся сегмент фондовых деривативов, который в перспективе составит конкуренцию FORTS.

Борьба двух фондовых гигантов за срочной рынок явно пойдёт на пользу участникам, и, возможно, 2007 год станет ещё более богатым на события и новинки, нежели год минувший.