Обеспечение эффективности для любой категории участников

- гарантийное обеспечение (начальная маржа);

- вариационная (переменная) маржа;

- страховой фонд;

- резервный фонд.

Основная функция начальной маржи обеспечить исполнение обязательств по открытым позициям. В установленные правилами торговли и спецификациями контрактов сроки РТС вправе увеличить требования к базовому размеру начальной маржи и потребовать от участников внести дополнительное гарантийное обеспечение по своим позициям.

Данный механизм применяется для контрактов, до исполнения которых остается 5 рабочих дней или в случае длительного (более двух дней подряд) отсутствия торговых сессий.

Базовый размер начальной маржи напрямую зависит от лимитов колебаний цен сделок на рынке не может составлять менее 15% стоимости самого контракта. Это позволяет на постоянной основе поддерживать в FORTS необходимый уровень средств гарантийного обеспечения на счетах расчетных фирм.

В отличие от гарантийного обеспечения, которое вносится при заключении каждого контракта (при открытии позиции) и возвращается на счет расчетной фирмы после его ликвидации противоположной сделкой или идет в оплату поставки актива по контракту, вариационная маржа вносится только при неблагоприятном изменении цен. Иными словами, она обеспечивает соответствие размера внесенного гарантийного обеспечения новой стоимости контракта после изменения цен.

Отрицательная вариационная маржа списывается из гарантийного обеспечения контракта, уменьшая его, после чего Расчетная фирма обязана восстановить сумму счета до требуемого по контракту уровня гарантийного обеспечения.

Сегодняшнее состояние финансового рынка России не позволяет исключить резких колебаний цен, влекущих за собой значительную переоценку открытых позиций на срочном рынке. Во избежание проблем с исполнением обязательств в подобной ситуации в FORTS для поддержания системы гарантий сформированы страховой и резервный фонды, которые позволяют гарантировать завершение расчетов при любой рыночной конъюнктуре.

Принципиальная позиция РТС - обязательное формирование страховых фондов при организации рынков с частичным депонированием средств.

Взносы в страховой фонд вносят все расчетные фирмы участники FORTS в равных долях (размер взноса каждой расчетной фирмы по состоянию на 1 января 2002 года составляет 100 тыс. руб.). Резервный фонд сформирован из собственных средств РТС и на 1 июля 2002 года составляет 60 млн руб.

Система организационных гарантий

Вторая группа параметров системы управления рисками в FORTS это широко применяемые организационные гарантии, включающие в себя:

- преддепонирование средств гарантийного обеспечения;

- ежедневный клиринг;

- лимиты колебаний цен сделок и систему принудительного закрытия позиций участников торгов, не восполнивших гарантийного обеспечения до требуемого уровня.

- Механизм ликвидации позиций Расчетных фирм имеющих задолженность перед клиринговым центром;

- лимиты открытых позиций;

- резервирование отрицательной вариационной маржи в ходе торгов;

- модель расчета риска позиций (механизм оценки рисков всех позиций расчетной фирмы);

Одним из главных элементов системы гарантий является механизм оценки рисков всех позиций на счетах расчетной фирмы (модель расчета риска позиций). Данный механизм просчитывает различные сценарии развития событий на рынке и, исходя из них, оценивает риски тех позиций, которые удерживает расчетная фирма.

Необходимо отметить, что весь алгоритм функционирует в режиме реального времени. Составной частью данного алгоритма является резервирование потенциальной отрицательной вариационной маржи непосредственно в ходе торгов. Указанная маржа возникает в случае закрытия позиций с убытками, которые окончательно будут списаны в ходе клиринга.

Однако уже в ходе торгов система автоматически откладывает эти средства, не позволяя участнику открывать на них позиции, что фактически препятствует появлению необеспеченных позиций.

Другим механизмом, препятствующим появлению необеспеченных позиций, является предварительное депонирование начальной маржи на этапе подачи заявки в торговую систему. Таким образом, в FORTS не существует необеспеченных заявок, а, следовательно, исключено возникновение в ходе торгов необеспеченных необходимым количеством средств сделок и позиций.

Кроме того, использование данного механизма жестко ограничивает (лимитирует) объем открытых ими позиций, что, соответственно, ограничивает риски образования монопольной позиции и манипулирования ценами на рынке.

Ежедневно проводимый клиринг позволяет обеспечивать своевременное внесение средств гарантийного обеспечения и вариационной маржи в расчетную систему, выявить потенциально необеспеченные позиции и своевременно их ликвидировать.

В FORTS по каждому контракту с каждым сроком исполнения установлены лимиты колебаний цен сделок. Причем здесь уместно говорить именно о системе управления этими лимитами, поскольку предусмотрены механизмы их расширения и сужения в зависимости от конъюнктуры рынка в режиме реального времени.

Процедура расширения лимитов тесно связана с системой закрытия позиций, которая включает, в частности, принудительное закрытие позиций участников клиринга. Система управления рисками в FORTS построена таким образом, чтобы в обязательном порядке закрыть в течение одного торгового дня позиции, по которым участник торгов не восполнил гарантийное обеспечение до уровня, требуемого Биржей. Часть торгового дня отводится расчетной фирме для самостоятельного закрытия таких позиций.

Принудительное закрытие позиций расчетной фирмы осуществляет ТЦ РТС.

Вся описанная выше система управления рисками дополняется:

- механизмом предварительного контроля организационного и финансового состояния расчетной фирмы;

- широкими полномочиями Комитета по срочному рынку РТС, который имеет право контролировать местонахождение средств гарантийного обеспечения расчетных фирм и общий объем таких средств;

- надежной лицензированной и сертифицированной системой клиринга и оценки рисков, позволяющей в режиме реального времени отслеживать риски, средства и позиции каждой расчетной фирмы.

Обеспечение эффективности для любой категории участников

Характерной проблемой срочных площадок в России является риск того, что вследствие резкого движения рынка проигрыш участника торгов превысит сумму средств, внесенную им на Биржу в качестве гарантийного обеспечения. Если подобные ситуации возникают достаточно часто или движение рынка значительно, то начиная с некоторого момента Биржа не может обеспечить расчеты по существующим на рынке позициям.

Кроме того, если Биржа не расширяет лимиты в течение торгового дня, существует риск того, что из-за значительного движения цен на рынке спот торги срочными контрактами будут парализованы. В результате участники не имеют возможности реагировать на сложившуюся конъюнктуру и своевременно закрывать позиции по рыночным ценам.

Особенно страдают при таком положении вещей хеджеры - которые не в состоянии получить на срочном рынке достаточную компенсацию своих убытков на рынке акций.

Одним из основных преимуществ технологии управления рисками в FORTS по сравнению с рынками фьючерсов и опционов на других площадках является процедура ОБЕСПЕЧЕННОГО СРЕДСТВАМИ расширения лимитов колебаний цен сделок непосредственно в ходе торгов. Расширение лимитов и, соответственно, перечисление вариационной маржи по результатам сделок при новых лимитах колебаний цен сделок обеспечиваются средствами гарантийного обеспечения участников рынка, а при их недостатке средствами резервного и страхового фондов.

Минимизация (оптимизация) издержек участников при работе на рынке

Как уже говорилось выше, клиринговый центр FORTS в режиме реального времени выставляет требования по гарантийному обеспечению исходя из совокупной позиции расчетной фирмы по всем клиентским

счетам как по фьючерсам, так и по опционам. Это существенно снижает издержки расчетных боте в FORTS и позволяет каждой расчетной фирме и ее клиентам строить эффективные инвестиционные стратегии с использованием фьючерсных контрактов и опционов.

Еще одним преимуществом для участников рынка при работе в FORTS является возможность внесения половины гарантийного обеспечения по фьючерсным и опционным контрактам неденежными активами (наиболее ликвидными акциями), перечень которых устанавливается советом директоров РТС по согласованию с комитетами по рискам и срочному рынку. Ценные бумаги учитываются в гарантийном обеспечении с дисконтом в 30% от рыночной цены с автоматической ежедневной переоценкой в зависимости от изменения цен на рынке акций, что практически защищает данную часть средств гарантийного обеспечения от обесценения. Доля гарантийного обеспечения, вносимого в виде ценных бумаг, не может превышать 50% от общей суммы гарантийного обеспечения позиции.

При этом в обеспечение принимаются только самые ликвидные акции ОАО Газпром, РАО ЕЭС России, ОАО Сургутнефтегаз и ОАО НК ЛУКОЙЛ, причем при возникновении необходимости реализации ценных бумаг из средств гарантийного обеспечения акции могут быть проданы и заменены денежными средствами на следующий день после того, как было принято соответствующее решение.

Проведение расчетов по срочным контрактам через счет клиринговой организации позволяет избежать участникам торговли издержек, связанных с обслуживанием в расчетной организации.

Эффективность расчетно-клиринговых процедур

Технологическая схема организации торгов и клиринга РТС позволяет участникам торгов осуществлять интегрированный доступ как к срочному рынку, так и к рынку спот. При этом соблюдены все требования ФКЦБ России по устранению рисков совмещения клиринга по сделкам на рынке спот и по срочным сделкам.

Отчеты по итогам торгов а также клиринга предоставляются в формате доступном для обработки системами бэк-офисов расчетных фирм.

ДОСТУПНОСТЬ

Срочный рынок РТС открыт для всех организаций и частных лиц, профессиональных участников рынка ценных бумаг и их клиентов. Гибкая ценовая политика и многочисленные варианты доступа к торгам позволяют каждому участнику рынка выбрать для себя наиболее удобный способ работы, в том числе и с использованием систем Интернет-трейдинга.

ВАРИАНТЫ АККРЕДИТАЦИИ В FORTS

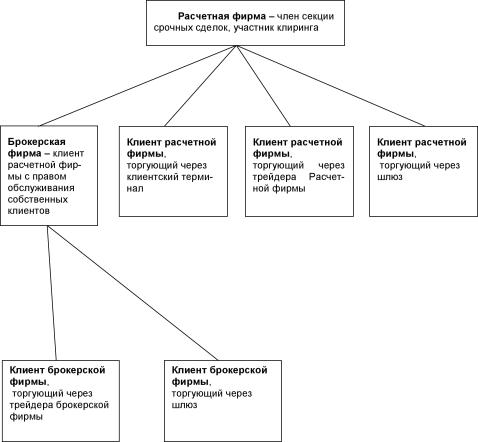

РАСЧЕТНАЯ ФИРМА

Возможности:

- совершение сделок от своего имени и за свой счет;

- совершение сделок от своего имени и за счет обслуживаемых клиентов;

- ведение расчетов по совершенным сделкам с РТС напрямую;

- обслуживание клиентов, в том числе и брокерских фирм;

- осуществление контроля за работой клиентов и брокерских фирм в ходе торгов. Обязательства:

- членство в НП Фондовая биржа РТС;

- лицензия биржевого посредника на совершение фьючерсных и опционных сделок в биржевой торговле, выданная Комиссией по товарным биржам при Министерстве Российской Федерации по антимонопольной политике и поддержке предпринимательства;

- взнос в страховой фонд;

- гарантии исполнения обязательств перед Биржей по всем срочным сделкам, заключенным на собственный и клиентские счета.

Порядок подключения расчетной фирмы к FORTS

Чтобы пройти аккредитацию в качестве расчетной фирмы, организации необходимо:

I. Стать членом Фондовой биржи РТС.

1. Предоставить в Исполнительную дирекцию РТС следующие документы:

- заявление;

- нотариально заверенную копию свидетельства о регистрации юридического лица;

- нотариально заверенную копию учредительных документов, включая дополнения и изменения, действующие на момент подачи заявления;

- заверенный круглой печатью кандидата баланс со штампом налогового органа (и/или РКЦ Центрального банка России - для кредитных организаций) на последнюю отчетную дату и, если между указанной последней отчетной датой и датой представления документов прошло более 45 дней, заверенный круглой печатью кандидата баланс на дату представления документов;

- нотариально заверенную копию лицензии профессионального участника рынка ценных бумаг на право осуществления брокерской и/или дилерской деятельности, выданной Федеральной комиссией по рынку ценных бумаг РФ;

- анкету претендента;

- подписной лист Торгового соглашения РТС.

2. Оплатить вступительный взнос.

II. Получить статус Расчетной фирмы.

1. Предоставить в Управление срочного рынка следующие документы:

- заявление;

- рекомендации от двух действующих расчетных фирм;

- анкету претендента;

- нотариально заверенную копию лицензии биржевого посредника на право совершения фьючерсных и опционных сделок в биржевой торговле, выданной Комиссией по товарным биржам при Министерстве Российской Федерации по антимонопольной политике и поддержке предпринимательства.

2. Оплатить счет на регистрацию в качестве расчетной фирмы.

1. Предоставить в Управление срочного рынка РТС следующие документы:

- подписанный Договор об участии в торгах на срочном рынке;

- подписанный договор на клиринговое обслуживание с ЗАО Технический центр РТС

- доверенность на трейдера/трейдеров;

- доверенность на уполномоченное лицо (уполномоченных лиц), ответственное (ответственных) за взаимодействие расчетной фирмы с РТС и имеющее право совершать действия, необходимые для исполнения обязательств расчетной фирмы в соответствии с Правилами совершения срочных сделок.

Формы всех заявлений и договоров находятся на сайте или могут быть бесплатно предоставлены Вам по запросу в Управлении срочного рынка РТС.

2. Внести средства в страховой фонд (100 000 рублей, из которых не менее 25 000 рублей должны быть внесены денежными средствами, остальная часть - ценными бумагами).

IV. Установить торговый терминал FORTS

- Предоставить заявление на установку терминала

- Подписанный договор с ЗАО Биржа Санкт-Петербург

V. Зарегистрировать в FORTS своих клиентов.

БРОКЕРСКАЯ ФИРМА

Возможности:

- совершение сделок от своего имени и за свой счет;

- совершение сделок от своего имени и за счет обслуживаемых клиентов;

- выставление заявок в Торговой системе с клиентского терминала;

- осуществление контроля за работой своих клиентов в ходе торгов.

Обязательства:

- лицензия биржевого посредника на совершение фьючерсных и опционных сделок в биржевой торговле, выданная Комиссией по товарным биржам при Министерстве Российской Федерации по антимонопольной политике и поддержке предпринимательства;

- гарантии исполнения обязательств перед расчетной фирмой по всем срочным сделкам, заключенным на собственный и клиентские счета.

Порядок подключения брокерской фирмы

Чтобы пройти аккредитацию в качестве брокерской фирмы, организации необходимо:

I. Выбрать расчетную фирму.

II. Заключить с расчетной фирмой Договор на торговое обслуживание с правом открытия клиентских счетов.

III. Подписать заявление, раскрывающее риски, связанные с проведением операций на рынке фьючерсных контрактов и опционов.

IV. Выполнить другие условия расчетной фирмы.

V. Установить клиентский терминал секции срочных сделок.

VI. Зарегистрировать в Торговой системе своих клиентов.

Подключение в качестве клиента

Любое юридическое и физическое лицо может принимать участие в торгах на срочном рынке РТС в качестве клиента. Для этого необходимо заключить Договор на обслуживание с брокерской фирмой или непосредственно с расчетной фирмой.

Возможные варианты участия в торгах для клиента:

- выставление заявок в Торговую систему с клиентского терминала;

- выставление заявок в Торговую систему через шлюз;

- выставление заявок в Торговую систему непосредственно через трейдера выбранной клиен

том расчетной или брокерской фирмы.

Список компаний, работающих в системе FORTS опубликован на сайте РТС

ВИДЫ КОНТРАКТОВ

Фондовая биржа РТС предлагает участникам торгов в системе FORTS самый широкий спектр фьючерсных и опционных контрактов среди всех российских бирж. При этом мы предлагаем самые различные варианты участия в торгах, рассчитанные как на юридических, так и на физических лиц, по самым выгодным тарифам.

На срочном рынке Фондовой биржи РТС обращаются фьючерсные и опционные контракты, базовым активом для которых являются наиболее ликвидные российские ценные бумаги и инвестиционные индексы, рассчитываемые специально для РТС:

- фьючерс на обыкновенные акции ОАО Газпром;

- фьючерс на обыкновенные акции РАО ЕЭС России;

- фьючерс на обыкновенные акции ОАО "Сургутнефтегаз;

- фьючерс на обыкновенные акции ОАО "НК "Лукойл";

- фьючерс на обыкновенные акции ОАО Ростелеком;

- фьючерс на инвестиционный индекс SP/RUIX;

- фьючерс на доллар США;

- опцион на фьючерсный контракт на акции ОАО Газпром;

- опцион на фьючерсный контракт на акции РАО ЕЭС России.

СПЕЦИФИКАЦИИ КОНТРАКТОВ

| ПАРАМЕТР | ЗНАЧЕНИЕ | |

| Базовый актив | Обыкновенные акции ОАО "Газпром" (гос. регистрационный 1-02-00028-А от 30.12.1998 г.) | номер |

| Объем контракта | 100 акций | |

| Торгуемые месяцы | Март, июнь, сентябрь, декабрь | |

| Максимальная глубина | 9 месяцев | |

| Последний день торгов | Торговый день, непосредственно предшествующий дню исполнения | |

| День исполнения | 15 число месяца исполнения или следующий за ним торговый день | |

| Исполнение | Покупка/продажа акций ОАО Газпром осуществляется по расчетной цене последнего дня торгов через систему рынка акций Фондовой биржи Санкт-Петербург и расчетами через НКО Расчетная палата РТС и депозитарий 883 Газпромбанка. |

| Фьючерс на обыкновенные акции РАО ЕЭС России с котировкой в рублях | ||||||||

|

| ПАРАМЕТР | ЗНАЧЕНИЕ |

| Максимальная глубина | 9 месяцев |

| Последний день торгов | Торговый день, предшествующий 15 числу месяца, в который на ММВБ проводятся торги акциями РАО "ЕЭС России" |

| День исполнения | 15 число месяца исполнения или следующий за ним торговый день |

| Окончательная расчетная цена Закрытие позиций |

цена 1 000 акций РАО "ЕЭС России", рассчитанная исходя из средневзвешенной цены акций РАО "ЕЭС России", сложившейся на торгах на ММВБ в последний день обращения контракта Закрытие позиций с расчетом вариационной маржи, исходя из окончательной расчетной цены контракта |

| Фьючерс на обыкновенные акции ОАО Сургутнефтегаз с котировкой в рублях | ||||||||||||||||||

|

| Фьючерс на обыкновенные акции ОАО НК ЛУКойл с котировкой в рублях | ||||||||||||||||

|

| Фьючерсы | и Опционы в РТС | Г іі |

LT лі. ¦ д |

Jin |

| L z | j | |||

| ПАРАМЕТР | ЗНАЧЕНИЕ | |||

| Исполнение | Закрытие позиций с расчетом вариационной маржи, исходя из окончательной расчетной цены контракта |

| Фьючерс на инвестиционный индекс SP/RUIX с котировкой в долларах США | ||||||||||||||||||||||||

|

| Опцион на фьючерсный контракт на обыкновенные акции ОАО Газпром | ||||||||||||||||||||||

|

| Опцион на фьючерсный контракт на акции РАО ЕЭС России | ||||||||||||||||||

|