Внешняя и внутренняя торговля евро

Анализ внутренних и внешних дней на рынке евровалютных фьючерсов открывает ряд интересных сюрпризов и дает возможность успешнее торговать на этом рынке.

Внутренние бары, внешние бары... Определения простые, а вот интерпретация их - совсем иное дело. Внешний бар имеет более высокий максимум и более низкий минимум, чем предыдущий бар, а внутренний - имеет более низкий максимум и более высокий минимум. Внешний бар представляет однодневное увеличение волатильности, и степень всплеска зависит от того, насколько внешний бар шире, чем предыдущий бар(ы).

Внутренний бар представляет собой явление противоположное - сокращение волатильности. То, что происходит после этих баров, может подвергаться влиянию многих вещей - например, что произошло в день внешнего бара, характер предыдущего поведения цены, диапазон внешнего бара и т.д.

Изучение характеристик внутренних и внешних дней и последующее развитие событий на рынке фьючерсов евровалюты (Eurocurrency, ЕС) открывает ряд интересных моментов, способных подсказать полезные способы торговли.

Первые впечатления

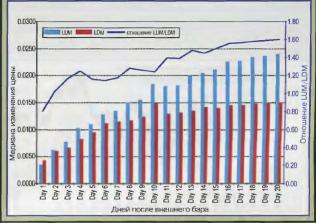

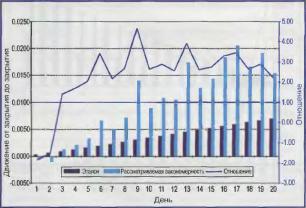

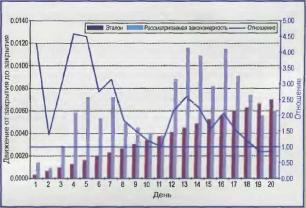

В период между 14 мая 2001 г. и 23 августа 2005 г. на рынке еврофьючерсов зафиксированы 127 внешних барс®. Рисунок I показывает поведение евро в течение 20 дней после них.

График показывает медиану крут юйших восходящих движений (largest up move, LUM) и медиану крупнейших нисходящих движений (largest down move. ШМ) в каждый дневной интервал, а также медиану LUM, деленную на медиану LDM (синяя линия).

ШМ представляет собой расстояние между закрыт ием внешнего бара и самой высокой ценой в данном интервале. ШМ - расстояние между закрытием внешнего бара и самой низкой ценой в данном интервале. Например, значение LUM в день 8 равно 0.0150 пункта. Это означает, что медиана движения от закрытия внешнего бара до максимума дня 8 для всех 127 внешних баров составила рост на 0.0150 пункта.

Данные для LDM рассчитаны точно так же, за исключением того, что они показаны как абсолютные значения (т.е. знаки минус опущены), чтобы сделать сравнение их с данными LDM более легким. Например, медиана LDM в день 8 равна 0.0117, что представляет снижение на -O.OI17 от закрытия внешнего бара.

Общий рост линии отношения LUM/LDM показывает, что типичная наибольшая прибыль в каждом дневном интервале имеет тенденцию быть выше наибольшего типичного убытка. Это признак того, что внешние бары могут иметь некоторый потенциал для открытия длинных сделок, а также отражение благоприятного баланса между вознаграждением и риском.

К дню 10, например, медиана LUM никогда не бывает меньше 0.0180 пункта, а медиана LDM никогда не превышает 0.0150 пункта.

Таблица і подкрепляет эту бычью перспективу, показывая вероятности прибыли в течение 1-10 дней после внешних барс® евро. В данном случае движения цены измеряются от закрытия до закрытия (т.е. от закрытия внешнего бара до закрытия в день і, день 2 и т.д).

Шансы более высокого закрытая никогда не бывают меньше 51% и повышаются полги до 64% к дню 10.

На первый взгляд, рисунок і и таблица I представляют внешние бары евро так, что они выглядят хоро шим поводом для открытия длинной позиции.

В течение 20 дней после внешних баров евро имея тенденцию повышаться, причем типичная прибыль (ШМ) была больше типичного убытка (LDM).

Внешний шанс

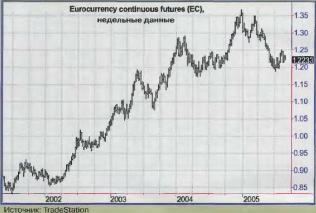

Рисунки 2 и 3 несколько изменяют эту картину. Рисунок 2 представляет собой недельный график фьючерсов ЕС.

Он показывает, что с начала 2002 г. валюта находилась в бычьем тренде. Теперь кажется менее удивительным, что покупка после внешних дней вела к прибыли практически любая стратегия покупки будет иметь хороший шанс на получение прибыли в такой среде.

Вопрос в том, является ли прибыль, полученная после внешних баров, больше той. которую вы могли бы ожидать от покупки наугад.

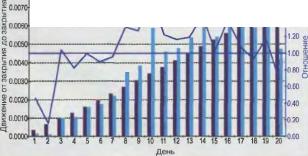

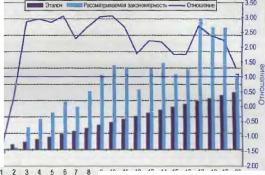

Рисунок 3 вносит некоторую ясность. Он сравнивает медиану движений от закрытия до закрытия после внешних баров (голубой цвет) с эталонными средни-

РИСУНОК 2 УСЛОВИЯ ВОСХОДЯЩЕГО ТРЕНДА

Несмотря на текущий нисходящий тренд, евро с начала 2002 г. находился в бычьей стадии - условие, которое должно быть принято во внимание при анализе результатов в период после внутренних и внешних баров.

РИСУНОК 3 СРАВНЕНИЕ ВНЕШНИХ БАРОВ И ЭТАЛОННЫХ ДВИЖЕНИЙ ФЬЮЧЕРС ЕВРОВАЛЮТЫ С 14.05.2001 Г. ПО 23.08.2005 Г.

Прибыль после внешних баров сравнивается здесь с эталонными движениями, которые являются средними значениями для всех движений от закрытия до закрытия каждой продолжительности, от 1 до 20 дней. Движения цены после внешних баров оказываются меньше, чем сопоставимые эталонные шаги до дня 8, и снова опускаются ниже 1.00 в день 18.

ми движениями цены за 1-20 дней всего периода исследования (темно-синий цвет). Например, эталонная цифра для дня 3 равна 0.0010, что представляет среднее 3-дневное движение цены для всех 1070 3-дневных движений цены, имевших место в течение периода анализа.

Эталонные движения представляют собой типичное изменение цены, которое можно было бы ожидать, купив в случайно выбранное время и выйдя из сделки 1-20 дней спустя. Медианы движений после внешних баров измеряются от закрытия внешнего бара до закрытий следующих 20 дней. Синяя линия - частное от деления движения после внешнего бара на эталонное движение. Она указывает, являются ли результаты после внешнего бара лучшими, чем результаты случайного выбора. представленные эталонными движениями.

Значения ниже 1.00 означают, что прибыль после внешнего бара меньше, чем эталонная прибыль в тот день, значения выше 1.00 - наоборот.

До дня 8 прибыль после внешних баров (рис. 3) меньше, чем сопоставимая эталонная прибыль, и она снова падает ниже порога 1.00 в день 18.

Прибыль после внешних баров достигает пика (относительно эталонного случайного входа) в день 10 где она в 1.73 раза больше размера типичной 10-дневной прибыли - и превосходит эталон в 12 из 20 дней. Тем не менее, открытие длинной позиции во внешние дни уже не кажется такой верной сделкой, как при первом взгляде на рисунок 1.

Рисунок 3 суммирует все внешние бары, независимо от контекста. Например, когда они закрывались - выше или ниже предыдущего бара, насколько выше предыдущих баров они были и т.д.

Давайте посмотрим, какие отличия вносит использование таких критериев.

Рисунок 4 показывает результаты евро после внешних дней, которые закрылись выше, чем предыдущий день, и выше, чем они открылись (всего 64 случая) - это характеристики, которые большинство трейдеров сочтет бычьими. Интересно, что количество дней с типичными результатами выше соответствующих эталонов -12, такое же, как на рисунке 3-Аналогично рисунку 3, прибыль после внешних баров является наибольшей относительно эталонной прибыли в середине рассматриваемого периода - приблизительно в дни 8-14.

Между рисунками 4 и 3 есть два заметных различия. Во-первых, прибыли после внешних баров относительно эталонной прибыли на рисунке 4 больше, чем на рисунке 3; пять дней имели отношение закономерность/эталон более 1.75, тогда как самое высокое значение на рисунке 3 составило только 1.73.

Во-вторых, медиана прибыли после внешних баров для дней 1 и 2 была отрицательна, а это означает, что спустя один и два дня после внешних баров с более высокими закрытиями рынок был, как правило, в убытке на закрытии.

А что при противоположных обстоятельствах когда внешний бар закрывается ниже, чем открывается, и ниже закрытия предыдущего бара? Эти характеристики обычно интерпретируются как медвежьи.

Рисунок 5 показы вает результаты для этих баров (всего 22 случая), В целом результаты после этих баров последовательно слабы - прибыль после внешних баров меньше эталонной в 15 из 20 дней, но эта слабость относительна, потому это медиана прибыли в течение всех дней после внешних баров положительна, за исключением дней з и 4- Это еще одно напоминание о сильном восходящем ходе евро в течение анализируемого периода.

Как и с ситуации на рисунке 3, наиболее последовательно прибыль после внешни* барон превышает эталонную в относительно самой большой степени в период между 8 и 14 днями. Однако прибыль здесь в основном больше, нем на рисунке 3. Кроме того, медиана прибыли после внешних баров в дни 1 и 2 была отрицательной.

Однако необходимо сделать предостережение относительно статистики на рисунке 5 - малое количество случаев (22) делает ее менее надежной, чем сга-

РИСУНОК 7 ВНЕШНИЙ ДЕНЬ С БОЛЕЕ ВЫСОКИМ ЗАКРЫТИЕМ И МАКСИМУМОМ ВЫШЕ ПРЕДЫДУЩЕГО МАКСИМУМА НА O.OOSO ИЛИ ОЛЕЕ

Результаты после бычьих внешних баров с максимумами на 50 пунктов выше предыдущих максимумов оказались лучше (несмотря на то, что медиана прибыли отрицательна а дни I и 2) эталонных результатов в большей степени, чем другие внешние бары, проанализированные до сего времени

тиешка на рисунках 4 и 3 (соответственно 64 и 127 случаев).

Рисунок 6 включает четыре внешних дня (и один внутренний) в августе, два из которых дают отправные точки для исследования различных аспектов внешних баров. Второй внешний бар, образовавшийся 3 августа, отличается своим широким диапазоном и тем, насколько он выше предыдущего бара. Это было сильное однодневное движение.

Такое поведение цены может быть обманчивым. О нем можно интуитивно думать как о признаке силы, но не может ли такое движение развернуться (по крайней мере, частично), ведь оно часто бывает реакцией на неожиданные рыночные новости?

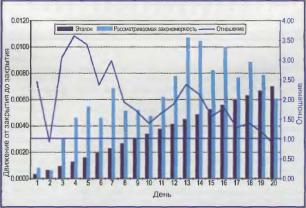

А что говорят нам числа? Рисунок 7 показывает движения, которые следовали за внешними барами с максимумами выше, по крайней мере, на 50 пунктов (0.0050) предыдущих максимумов (этот критерий был достаточно жестким, чтобы ограничить количество случаев 30).

График по казывает, что результаты после внешних баров после отрицательной мешаны прибыли в дни 1 и 2 - опережали эталонные в большей степени, чем это имело место с другими типами внешних баров, проанализированных к данному моменту'. Линия отношения закономерность/эталон была обычно более 2.00 и достигала 4.61 в день 9. Это означает, что медиана прибыли на закрытии через девять дней после этих внешних баров была в 4.61 раза больше среднего девятидневного роста в течение анализируемого периода.

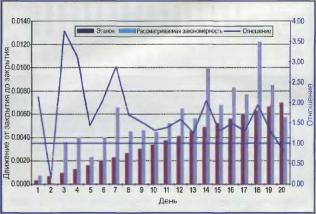

Рисунок Ь обобщает результаты после внешних баров, разделявших характеристики третьего внешнего бара на рисунке 6 (24 августа): внешний день с более высоким закрытием, закрытие выше открытия и максимум выше максимумов предшествующих трех дней (обратите внимание, что это также соответствует описанию бара 3 августа). Было 40 баров, удовлетворяющих этим критериям. Результаты оказались подобны показанным на рисунке 7. прибыль после внешних баров была больше эталонной в 18 из 20 дней, и она опережала ее в большей степени (это видно из числа дней, когда отношение закономерность/эталон было 2.00 или выше).

Кроме того, только день 1 имел отрицательную медиану прибыли.

Обратите внимание, что первоначальное восходящее движение, последовавшее за внешним баром 24 августа, было увенчано внешним баром с нисходящим закрытием, который перенес евро нрибли зительно на половину пути назад в диапазон первого внешнего бара. Максимум 29 августа 1.2359 был на 0.0076 выше закрытия 24 августа 1.2283 - лишь немногим меньше медианы (0.0085) наибольших восходящих движений для дня 3 после внешних баров с подобными характери сти нами.

Теперь давайте переключим наше внимание на внутренние бары.

Прибыль на внутренних днях

Рисунок 9 представляет общую картину всех 134 внутренних баров, зафиксированных на рынке еврофьючерсов между 14 мая 2001 г. и 13 июля 2005 г. Как и в случае с внешними барами, очевидно влияние сильного восходящего іренда рынка: прибыль после внутренних баров всегда положительна, и она больше эталонной в 18 из 20 дней (второй и последний дни - исключение).

Эта прибыль имеет важное отличие от прибыли после внешних дней, показанных на рисунке 3: наибольшая относительная прибыль (т.е. когда ре-

Во внешних Днях с более высокими закрытиями, закрытиями выше открытий и максимумами выше максимумов предшествующих трех Эней поведение цены подобно тому, что показано на рисунке 7, Прибыль после внешних баров была больше эталонной в 18 из 20 дней.

РИСУНОК 9 СРАВНЕНИЕ ВНУТРЕННИХ ДНЕЙ С ЭТАЛОНОМ: ФЬЮЧЕРСЫ НА ЕВРОВАЛЮТУ (ЕС), 14.05 2001 Г. - 13.07.2005 Г.

влияние мощного восходящего тренда евро очевидно¦ все медианы прибыли после внутренних баров были положительными, и они были больше эталон-ньіх во все дни, кроме второго и последнего. Эта прибыль отличается от прибыли после внешних дней тем. что самая большая прибыль относительно эталонной наблюдалась в дни 1-7 с пикап в день 4.

РИСУНОК 10 ВНУТРЕННИЙ ДЕНЬ. БОЛЕЕ ВЫСОКОЕ ЗАКРЫТИЕ, ЗАКРЫТИЕ ВЫШЕ ОТКРЫТИЯ

За внутренними днями с общими бычьими характеристиками следовала крупнейшая относительная прибыль в первые несколько дней после появления фигуры (пик в день 3).

Рисунок 10 сосредоточен в 55 внугренних днях с общими бычьими характеристиками, т.е. они закрывались выше закрытия предыдущего дня и выше своих цен открытая. И вновь разница результатов после внутренних дней оказалась наибольшей в начале периода, достигая пика в день 3-

Рисунок 11, который показывает внутренние бары с закрытиями ниже открытия и нитке предыдущего за крытия, позволяет видеть более ясную картину. Во-первых, таких баров было больше (63), чем баров с бычьими закрытиями.

Во-вторых, эти внутренние бары сопровождались движением цены вверх, более ярко выраженным, чем показанные на рисунке 10. Сразу видно, что прибыль больше, и начальный период превосходящих результатов достигает пика в день 4, демонстрируя медиану прибыли в 4.58 раза больше эталонной прибыли.

Рисунок 12 показывает результаты после внутренних баров относительно редкого (22 случая) типа с более низким закрытием и закрытием ниже открытия, которым также предшествует бар, имеющий наивысший максимум из 10 предыдущих баров. Цель этого теста состояла в том, чтобы посмотреть, оказывает ли подъем непосредственно перед внутренним днем какое-либо влияние на последующее поведение цены.

График позволяет предположить, что такие условия приводят к дальнейшему движению вверх: отношение закономерность/эталон превышает 2.50 в течение первых семи дней после внутреннего бара, достигая пика в день 7 на уровне 4-64.

Выводы анализа торговли на внешних и внутренних днях

Данный анализ позволяет понять некоторые полезные аспекты, связанные с внутренними и внешними барами на рынке фьючерсов евро. При выработке торговой стратегии трейдеры могут использовать эти закономерности.

1. Внешние бары, которые закрываются с сильным повышением и оказываются намного выше предыдущего бара или выше, по крайней мере, трех предыдущих баров (либо то и другое вместе), превосходят эталонные движения цены на наибольшую величину. Эта прибыль достигается, главным образом, спустя 8-14 дней после внешнего бара.

Немедленная реакция на такие бары проявлялась в виде небольшого отката.

2. Внутренние бары также продемонстрировали возможность длинных сделок по евро, но наиболее бычье поведение цены следовало за теми барами, которые имели закрытие ниже предыдущего закрытия и ниже открытия. Кроме того, восходящим движением цены сопровождались внутренние бары этого типа, появлявшиеся после бара, имеющего самый высокий максимум за предшествующие 10 дней.

Объяснить это, в частности, можно тем, что внутренний бар представляет паузу в поведении цены - рынок переводит дыхание.

В отличие от внешних баров, самая большая относительная прибыль после внутренних баров имела тенденцию появляться в первые семь дней.

Фундаментальные соображения и дальнейшие исследования

Еще раз следует подчеркнуть, что все эти выводы надо анализировать в свете мощног о восходящего тренда, который доминировал в период анализа. Если бы евро находился в нисходящем тренде подобной силы, то, вероятно, эти тенденции не проявились бы с такой очевидностью.

Исследоваі-ше не включало какого-либо компонента определения тренда - например, условия, чтобы цена внутреннего или внешнего бара находилась выше п-диевной скользящей средней Такие дополнительные условия в контексте восходяшего/нисходя-щего тренда могли бы быть полезны.

Анализ воздействия определенных новостей или рыночных событий мог бы стать другой полезной областью исследований- Например, сколько внешних баров образовалось в дни, когда важные новости сотрясали рынок? Каковы были результаты после этих внешних дней по сравнению с результатами после других?

Есть немало материала для анализа и в критериях самой модели. включая то, насколько близко находгггся ее максимум или минимум к закрытию внешнего/внутреннего бара, каков характер поведения цены в первые дни после таких баров, каковы подробные характеристики поведения цены непосредственно перед внешним баром и т.д. Такой анализ поможет вам объективно понять, как работают различные закономерности и рынки, и вооружит вас информацией, необходимой для принятия правильных торговых решений.

На приведенных рисунках рассматриваются дневные графики, и для краткости внутренний/внеш-ний бар именуется внутрен-ним/внешним днем О

Внутренние бары с закрытиями ниже открытия и ниже предыдущего закрытия сопровождались большим числом Си более крупных) восходящих движений, чем боры с более высокими закрытиями.

Не слишком частый тип внутреннею бара - с более низким закрытием и закрытием ниже открытия, перед которым образуется бар, имеющий самый высокий максимум из ІО предыдущих баров имел отношение закономер-ностьіэталон более 2.50 о дни 1-7 после внутреннего бара, достигнув пика в день 7 на уровне 4-64.