Скалон В. - «Голубые фишки» подставляют плечо

Как известно, важным фактором, повышающим привлекательность торговли на срочном рынке является значительный эффект рычага. Но не все знают, что часть гарантийного обеспечения можно вносить не деньгами, а акциями, увеличивая таким образом фактический размер плеча. Такую возможность в частности предоставляет FORTS.

Как же работает этот механизм?

ляций, так и для хеджирования. Впрочем, это справедливо лишь в том случае, если они входят в список бумаг принимаемых в качестве гарантийного обеспечения (ГО).

Это дает максимальную защиту хеджерам при минимальной зависимости от капитала. К тому же, такой подход - прекрасная возможность для арбитражеров, так как для них зависимость от капитала порой даже более критична.

Разумеется, акции, обладающие определенной волатильностью и ликвидностью, принимаются в качестве ГО с некоторыми ограничениями, призванными снизить риски биржи и обеспечить удобство расчетов.

Согласно правилам FORTS, акциями может быть внесено не больше 50% от общей суммы гарантийного обеспечения. Это ограничение носит, прежде всего, функциональный характер - ежедневная переоценка величины гарантийного обеспечения, начисление и списание вариационной маржи были бы невозможны при полном обеспечении акциями. Именно из денежной части ГО списывается вариационная маржа в случае в случае неблагоприятного изменение цен..

По сути, внесение 50% начальной маржи ценными бумагами эквивалентно удвоению плеча. Разумеется, стоимость ценных бумаг, принятых в качестве гарантийного обеспечения ежедневно переоценивается, что отражается на величине свободных средств на счете. Таким образом, если, в результате противоположных колебаний стоимости фьючерса и акций, доля последних в ГО возросла, их залоговое количество пересчитывается.

Например, если стоимость фьючерса (а вместе с ней и размер ГО) упала, а стоимость акций выросла или осталась прежней, то очевидно, что доля акций в ГО повысится и в случае если она составит более 50%, то часть ценных бумаг освобождается так, чтобы их стоимость вновь составляла половину обеспечения. Это нужно учитывать при расчете потребности в свободных денежных средствах.

Для минимизации рисков, связанных с принятием акций в залог, биржей предпринят ряд мер. В частности, ценные бумаги принимаются в качестве обеспечения со скидкой от их рыночной стоимости, размер которой

ПРИМЕР:

Рассмотрим использование акций

17 обыкновенных акций Газпром,

Газпрома в качестве ГО на примере рыночная цена - 325,54 рублямартовского фьючерса на индекс РТС Цена учета акций в ГО (скидка 30%)(RTS - 3.08):- 227,88 рубля

10 января

Доля акций в ГО: 17 - 227,88 = 3873,96

Продажа 1 -го фьючерсного контракта рубля, что составляет 48,28%на индекс РТС по цене 233805 пунктов Денежные средства ГО: 4149,83 рубля

(114277 рублей)

Плечо: 1:25,77

Размер ГО (7,5%) - 8587,44 рубля,

Вариационная маржа по фьючерсу:

из них:

7338,59 рубля

17 обыкновенных акций Газпром,

Изменение стоимости ценных бумаг,рыночная цена - 354,24 рубляпереданных в ГО: -487,9 рубля

Цена учета акций в ГО (скидка 30%)

Финансовый результат: 6850,69 рубля- 247,97 рубля

Отношение финансового результата кДоля акций в ГО: 17 - 247,97 =размеру заблокированных в ГО денеж4215,44 рубля, что составляетных средств: 1,567 (156,7%)

49,08% ГО

Денежные средства ГО: 4372 рубля

Вывод: Используя акции в качестве ГО, фактическое плечо поконтракту на индекс РТС увели18 январячилось с 1:13,3 до примерно 1:26.Котировка фьючерсного контрактаСоответственно отношение финанна индекс РТС - 218205 пунктовсового результата к зарезервиро(106939,22 рубля)

ванным в ГО денежным средствам

Размер ГО (7,5%): 8023,79 рублявыросло с 0,854 до 1,567.составляет 30%. Кроме этого, существует ограничение по эмитентам, акции которых могут быть приняты в обеспечение.

На FORTS в залог могут быть переданы только обыкновенные акции наиболее ликвидных компаний - голубых фишек (см. табл. 1). Плановый пересмотр набора ценных бумаг, принимаемых в обеспечение, происходит на бирже ежеквартально, хотя не исключен и внеочередной пересмотр в связи с изменением рыночной конъюнктуры. В случае исключения бумаг из списка биржа может в определенный срок потребовать внесения соответствующей суммы вместо исключенных акций.

Кроме того, ограничено и количество бумаг, принимаемых в залог . Оно пересматривается дважды в год, и последний пересчет произошел 17 января, коснувшись акций трех компаний: ОАО ГМК Норильский никель, ОАО НК Роснефть и ОАО Газпром.

Поный список акций, принимаемых в залог, и количественные ограничения по ним можно посмотреть на сайте ФБ РТС в интернете ().

Несмотря на многочисленные плюсы данной услуги, на сегодняшний день она не пользуется большой популярностью. Частично это объясняется тем, что такая возможность появилась на FORTS недавно..

Другое объяснение заключается в том, что основная торговля на спот-рынке сосредоточена на ММВБ, а у ММВБ и РТС разные депозитарии. Для использования в качестве залога при торговле на срочном рынке, ценные бумаги переводятся на счет уполномоченного депозитария биржи.

Основной депозитарий для FORTS - ЗАО Депозитарно Клиринговая Компания, тогда как для ММВБ такой структурой является НП Национальный Депозитарный Центр. Это, в свою очередь, порождает дополнительные издержки, связанные с переводом ценных бумаг из одного депозитария в другой.

Данная ситуация может измениться с введением единого депозитария, однако этот вопрос уже довольно давно является камнем преткновения для всех участников фондового рынка, и вряд ли можно рассчитывать на скорое принятие решения по нему.

Поэтому такую услугу для своих клиентов как внесение акций в качестве ГО предоставляют далеко не все брокеры, а те, кто дает такую возможность, делают это с ограничениями на величину принимаемого пакета.. Согласно опросу FO из двенадцати ведущих (по объему сделок на FORTS в 2007 году) брокеров эту услугу предоставляют только пять. Но и здесь не все однозначно для клиента.

Так в случае если сам брокер не пользуется возможностью покрывать собственные позиции портфелем акций, то в случае возникновения подобного желания у его клиента, сперва потребуется преодолеть некоторые начальные издержки, поэтому такую услугу брокер готов предоставить только для крупного клиента с солидным пакетом акций. Однако есть и такие расчетные фирмы, которые активно используют возможность использования акций в качестве ГО и, соответственно, частично их лимит уже исчерпан.

По словам представителей таких компаний, по просьбе клиента они могут предоставить ему возможность частично покрыть ГО акциями, но оказана такая услуга может быть лишь ограниченному числу клиентов и на не слишком большой портфель акций.

И все же, несмотря на существующие сегодня препятствия, можно ожидать, что передача акции для частичного покрытия ГО в ближайшее время будет использоваться шире благодаря возможностям, которые открываются перед инвестором.

Структурные продукты

От Private Banking к рознице

Бурное развитие российского рынка деривативов, наблюдающееся в последнее время, привлекает все большее внимание к структурным продуктам. И это вполне закономерно, поскольку становление в России этого сегмента подобных услуг является логичным продолжением развития срочного рынка.

Неизбежен интерес к ним и вследствие нарастающего спроса со стороны инвесторов, а значит, инвесткомпании и банки вскоре обеспечат предложение, ведь структурные продукты сейчас - одно из приоритетных направлений их деятельности.

Структурные продукты - пожалуй, один из наиболее молодых классов услуг не только на отечественном, но и на западном рынке. История развития данного сегмента финансовых инструментов насчитывает всего лишь около 15 лет, а в России структурные продукты появились еще позже - менее пяти лет назад.

Изначально эти инструменты развивались как часть услуг Private Banking, оказываемых банками и инвестиционными домами крупным клиентам. Позднее с целью увеличения объемов начали создавать аналогичные продукты для ритейла.

Отсюда двоякая природа структурных продуктов: с одной стороны, это индивидуальные инструменты для крупных клиентов, позволяющие наиболее точно реализовать видение рынка, с другой, один из вариантов коллективных инвестиций.

Возникновение структурных продуктов вполне закономерно и логично. Появление подобного инструмента вызвано естественными потребностями любого инвестора - получить доход сравнимый с доходностью фондового рынка и одновременно обезопасить себя от потери вложенных средств.

Что касается первого, очевидно, что альтернативные формы инвестирования не могут давать устойчиво высокого дохода на протяжении длительного периода времени. Не зря структурные продукты были созданы именно на западе, где доходность развитых фондовых площадок относительно невысока.

Подобная ситуация сейчас наблюдается на отечественном фондовом рынке, где инвестиции в акции и ПИФы после бурного роста последних лет не сулят высокого дохода. Так, в минувшем году российские фондовые индексы отметились достаточно скромным ростом (19,18% и 11,54% по индексу РТС и ММВБ соответственно).

Именно поэтому взоры отечественных инвесторов все чаще обращаются к срочному рынку. Тем же, кто предпочитает не осуществлять операции самостоятельно, а отдавать средства управляющим компаниям, будут интересны именно структурные продукты.

Что касается второй потребности, существующие фонды не удовлетворяют ее: например, потенциально высокая доходность ПИФов и ОФБУ сопряжена с риском потери средств в случае принятия неверного инвестиционного решения управляющим. Исключением, пожалуй, являются фонды облигаций, обладающие сопоставимым с банковским депозитом уровнем доходности при минимальном риске потери средств.

Все гениальное -просто

Единственным логическим выходом из сложившейся ситуации явилось использование при построении портфеля следующего сочетания: облигаций или других инструментов с заранее известным уровнем дохода (депозитов, векселей), призванных гарантировать возврат части вложенных инвестором средств, и производных финансовых инструментов. Ведь характерной чертой большинства последних является возможность четкого определения степени риска стратегии, причем уже на этапе осуществления инвестиций, а также более высокий уровень доходности, обеспеченный использованием финансового плеча. Говоря о деривативах, используемых при формировании структурных продуктов, в первую очередь, имеют в виду опционы.

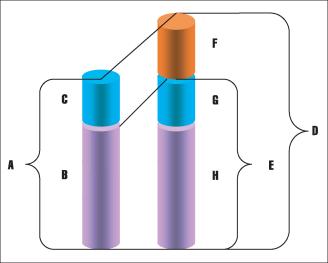

Они лучше всех других инструментов подходят для реализации стратегий с фиксированным уровнем возможного убытка и потенциально неограниченным доходом, размер которого привязан к динамике базового актива. В результате общая схема устройства всех без исключения структурных продуктов достаточно проста (см. рис.

1).

Инвестор отдает в управление определенную сумму средств (A), которая делится на две части (B и C). Большая из двух составляющих этой суммы (B) вкладывается компанией-конструктором структурного продукта в облигации или другие инструменты с фиксированной доходностью, характеризующиеся низким уровнем риска потери средств.

Вторая, меньшая часть капитала инвестора (C) используется для реализации стратегии, лежащей в основе структурного продукта, то есть в наиболее общем виде эта часть средств вкладывается в опционы. При этом размер вложенной в облигации части капитала должен быть таким, чтобы обеспечить к моменту окончания жизни структурного продукта доход, сопоставимый с вложенными в опционы средствами.

Это позволяет вернуть в полном объеме изначально вложенные средства инвестора (A) при неблагоприятном исходе инвестирования в опционы.

Доход от инвестиций в структурные продукты (D) также будет состоять из двух частей, что вполне логично. Первая часть (E) является фиксированной и известной уже на этапе инвестирования - это доход по облигационной составляющей портфеля.

При самом неблагоприятном развитии событий, то есть отсутствии дохода от инвестиций в опционы (F), который и является второй частью дохода по структурному продукту, общий итог вложений будет равен лишь облигационному доходу. Размер дохода/убытка по части (F) будет зависеть от конъюнктуры рынка, степени реализации прогноза, а также, правда в меньшей мере, от профессионализма управляющего.

Именно эта часть и призвана обеспечить основную прибыль инвестора. Ее величина будет зависеть от динамики базового актива опциона, причем доход от него может даже опережать доходность базового актива лежащего в основе деривативов. Но самое главное - при неблагоприятном исходе убыток по опционам ограничен затраченными на них средствами в момент формирования портфеля.

В результате, при благоприятном развитии событий доход инвестора (D) будет состоять из фиксированной облигационной составляющей и опционной части, размер которой может варьироваться, причем значительно.

Что касается опционной составляющей портфеля, помимо обычной покупки опциона Call на один или несколько базовых активов или любой другой направленной позиции по опционам, здесь могут использоваться и более сложные стратегии, в том числе вертикальные спрэды, дельта-нейтральные позиции, а также экзотические производные финансовые инструменты, например, барьерные опционы. Однако последнее скорее исключение из правил, в основном управляющие используют достаточно распространенные стратегии.

Но и здесь фантазия управляющих не ограничена, ведь опционы - это те инструменты, которые позволяют реализовать практически любое видение рынка, при этом жестко устанавливая соотношение риск/доходность.

Подводя итог, можно констатировать, что портфель, включающий облигации и опционы, наилучшим образом решает задачу максимизации прибыли в случае, если прогноз управляющего оказался верен, и одновременно гарантирует возврат вложенных средств полностью или подавляющей их части, если прогноз не сбылся.

Коэффициент участия

Обычно компании на один базовый актив предлагают линейку структурных продуктов, характеризующихся различным сочетанием риск/доходность в зависимости от того, какая опционная стратегия лежит в их основе. Таким образом, в момент выбора конкретного структурного продукта инвестор имеет возможность подобрать тот инструмент, который наиболее точно отражает его видение рынка базового актива.

Стоит отметить, все же, что продукт не всегда гарантирует возврат 100% вложенных средств.

Основным параметром выбора того или иного продукта на данный базовый актив выступает коэффициент участия. В отличие от других уже более привычных инструментов инвестирования любой структурный продукт характеризуется этим специфическим параметром, обеспечивающим большую гибкость и во многом обуславливающим привлекательность данного вида финансовых услуг.

Коэффициент участия - величина, определяющая зависимость потенциальной прибыли клиента от благоприятного изменения цены базового актива опциона. Естественно, что увеличение коэффициента приводит к повышению доходности, но также ведет и к росту риска.

Больший коэффициент участия достигается несколькими способами или их сочетанием:

- Увеличением срока инвестирования при сохранении 100% гарантии возврата капитала. В этом случае компания-создатель структурного продукта имеет возможность увеличить опционную составляющую портфеля, поскольку увеличение срока инвестирования позволяет получить больший в абсолютном выражении доход от облигационной составляющей, покрывающей инвестиции в опционы.

- Отказом от 100% гарантии возврата капитала при сохранении срока инвестирования. Эффект от данной меры тот же, что и от описанной выше - появляется возможность вложить больше средств в опционную составляющую портфеля.

Однако достигается он несколько иным образом. Инвестор заранее соглашается с возможностью потери части средств, поскольку остав-

Рис. 1 Общий принцип работы структурных продуктов

А - вложенные инвестором средства,

A = B + C

В - часть средств, вкладываемая в инструменты с фиксированной доходностью С - часть средств, вкладываемая в деривативы D - результат инвестирования, D = E + F E - результат по облигационной составляющей портфеля, E = G + H (H - средства, инвестированные в облигации,

G - доход по облигациям,)

F - результат по опционной составляющей портфеля Появление индексных продуктов. Структурные продукты в виде доверительного управления.

Первые попытки выхода в розницу: УБРиР - индексируемый депозит, привязанный к индексу РТС; Юниаструм Банк - дисконтный вексель и ОФБУ (на отдельные акции).

Появление новых игроков на розничном рынке: КИТ Финанс - Индексируемый депозит; Ренессанс Капитал - ОФБУ;

БКС - внебиржевой контракт, регистрируемый через торговую систему. Интерес со стороны глобальных банков.

В ближайшие1,5-2 года произойдет бум в развитии структурных продуктов

Оптимизация: продукты типа лучший из нескольких базовых активов. Появление чисто товарных структурных продуктов.

Продвинутые базовые активы: волатильность, дисперсия. Стратегии а-ля хедж-фонды.

- Помимо двух описанных выше способов увеличения коэффициента участия существуют и другие - например, компания-конструктор продукта может установить специфические условия, зависящие от используемой в конкретном продукте опционной стратегии.

Клиенты, предпочитающие менее рискованные стратегии, могут, напротив, уменьшать коэффициент участия. В этом случае доход от инвестирования обычно состоит из двух составляющих: фиксированной части, получаемой при любом развитии событий, и части, привязанной к динамике базового актива.

Структурные продукты как бизнес

Развитие рынка структурных продуктов невозможно без наличия полноценного рынка деривативов. В настоящее время отечественный срочный рынок, а главное профессионализм многих его участников уже достиг того уровня, когда инвесткомпании готовы предоставлять более сложные финансовые услуги, коими и являются структурные продукты.

Причина возросшего интереса к ним со стороны компаний даже не столько в наличии ликвидного рынка фьючерсов и опционов FORTS, ведь существует и не менее ликвидный OTC рынок, сколько в том, что в стране есть достаточное число компаний, освоивших ритейловый бизнес и немало компаний, специализацией которых является работа с деривативами. Как следствие, структурные продукты сейчас - наиболее перспективное поле деятельности для российских инвестиционных компаний и банков.

В данном сегменте финансовых услуг найдется место практически всем категориям участников рынка деривативов: тяжеловесам, имеющим свой опционный деск и работающим с крупными клиентами и юридическими лицами, относительно небольшим инвестиционным домам и фирмам, ориентированным на ритейл, а также компаниям, специализирующимся на работе с западными инструментами.

В наиболее общем виде возможности российских компаний и банков по построению бизнеса в сегменте структурных продуктов можно разделить на три группы:

1. Создание собственных опционных десков и самостоятельное конструирование инвестиционных продуктов.

2. Перепродажа своим клиентам продуктов, предлагаемых крупными игроками.

3. Смешанная модель: собственные простые продукты, перепродажа инновационных идей глобальных банков и крупных российских домов.

Все эти три модели пока находятся в зачаточном состоянии. Наиболее же распространенным сейчас является вариант построения бизнеса, при котором компании предлагают своим клиентам достаточно простые структурные продукты, создаваемые преимущественно с использованием инструментов биржевого рынка.

При этом данные инвестиционные продукты рассчитаны на клиентов, располагающих достаточно крупным размером капитала. По такому пути идет большинство компаний, активно работающих на срочном рынке.

Пожалуй, сейчас в списке ведущих операторов рынка фьючерсов и опционов проблематично найти компанию, не предлагающую своим клиентам подобных услуг.

Как и на Западе, на начальном этапе развития рынок структурных продуктов в России, в первую очередь, формировался как класс услуг в секторе Private Banking, а не как форма коллективных инвестиций. Именно поэтому первый вариант построения бизнеса представлен в наиболее зрелом виде. Можно смело утверждать, что эта ниша практически полностью занята хотя бы потому, что в России существует не так много крупных участников рынка деривативов.

В настоящее время найдется, пожалуй, не более пяти игроков, имеющих собственный опционных деск и способных самостоятельно конструировать сложные структурные продукты для ритейловых клиентов и клиентов, располагающих действительно крупным капиталом. При этом все они в том или ином виде предоставляют услуги на рынке структурных продуктов.

Однако не исключено, что со временем и в этом сегменте появятся новые игроки.

Именно эти компании и банки должны дать новый толчок развитию рынка: расширить линейку продуктов для ритейловых клиентов и явиться источником инноваций в данном сегменте финансовых услуг. А значит, у менее крупных участников также появится возможность занять свою нишу на рынке, построив бизнес по второй или третьей модели.

Пока же инвестиционные дома, занимающиеся перепродажей своим клиентам продуктов, предлагаемых крупными игроками, в России практически не представлены, как следствие ни вторая, ни третья модель построения бизнеса с сегменте структурных продуктов в чистом виде не реализованы. Появление подобных участников приведет к тому, что со временем отечественный рынок структурных продуктов неизбежно приобретет те же черты, что и западный.

Заключение

Очевидно, что перспективы отечественного рынка структурных продуктов более чем радужные. Бурное развитие рынка финансовых услуг и в частности сегмента деривативов, наблюдающееся в последнее время, а также возрастающая конкуренция среди компа-ний-участников рынка делают неизбежным увеличение интереса к данному классу финансовых услуг.

Обусловлено это уникальностью продуктов: с одной стороны, наличием неоспоримых преимуществ перед иными формами коллективных инвестиций, с другой, теми возможностями, которые структурные продукты несут в себе как класс услуг сектора Private Banking. Несомненно, в ближайшей перспективе будущее за рынком структурных продуктов, причем, в большей степени как за формой коллективных инвестиций