Риск и цикличность

Далее, венчурная компания является функционально открытой, то есть небюрократизированной и допускающей свободный обмен идеями между группами и направлениями. Очень многие авторы подчеркивают исключительную роль неформального общения и вообще неформальных связей.

Часто венчурные компании стремятся сознательно воспроизводить в штаб-квартире атмосферу исследовательской лаборатории или даже студенческого общежития, с целью обеспечения сотрудникам максимального простора для развития их творческих возможностей9.

Венчурным компаниям, по мнению исследователей управленческих структур, вообще фундаментально присуща ориентация на человека и его способности. Венчурный капиталист в первую очередь выбирает самых способных предпринимателей и только потом - технологические или маркетинговые достоинства проекта. Такой же подход присущ и организации работы внутри компании.

Венчурный бизнес предусматривает прежде всего психологическую мотивацию: сотрудник может быть движим амбицией, творческими порывами или просто интересом к работе. Каждый из ведущих сотрудников является как бы отдельной организационной единицей, способной самостоятельно ставить себе задачи, вписывать их в систему целей и интересов компании и осуществлять их.

Интересно, что с активным стимулированием творчества сочетается совершенно уникальная система материального поощрения. Венчурные компании обычно не в состоянии позволить себе выйти за рамки исключительно жестких бюджетов, едва покрывающих минимальные расходы.

Ориентация же на людей требует привлечения только первоклассных специалистов. Поэтому в венчурных компаниях получила распространение практика замены высоких текущих доходов сверхвысокими будущими, что осуществляется посредством выделения сотрудникам доли собственности в компании.

Данное выделение доли собственности происходит путем выдачи опционов - производных ценных бумаг, позволяющих купить у компании некую толику ее акций по фиксированной цене (цене исполнения) после определенной даты. Если стоимость акций компании на рынке превышает цену исполнения опциона, он приобретает самостоятельную стоимость и может быть продан за эту разницу цен. Так как рыночная цена компаний может достигать сотен миллионов долларов, то даже доля процента акций компании может потенциально материализоваться в семизначную сумму. Чем меньше у венчурной компании живых денег, те щедрее, как правило, раздаются опционы. Практика подобного стимулирования в США применяется многие десятилетия, но за пределами венчурного бизнеса она составляет привилегию высшего руководства крупнейших корпораций.

Выдавать опционы рядовым сотрудникам впервые стали именно венчурные компании.

Наконец, теория управления предполагает право предпринимателя на ошибку. Сами венчурные капиталисты оценивают неизбежные потери инвестиций как три к пяти. В венчурном бизнесе, как нигде, прошлые достижения не гарантируют будущих успехов.

Любая венчурная компания не застрахована от стремительной потери своего места на рынке, даже если она не совершила ни одного необдуманного или неверного шага. Более того, предприниматель, переживший крах своего дела, может рассчитывать на получение поддержки своим следующим проектам от тех же венчурных капиталистов, с которыми он потерпел неудачу в прошлом. Приобретенный опыт, по мнению венчурного сообщества, стоит очень немало.

Венчурному капитализму свойственно без колебаний давать за битого двух небитых, или, как это сформулировал один из венчурных капиталистов, истребитель можно разбить, а вот пилотами истребителей не разбрасываются . В сущности, некоторые авторы формулируют важнейшую задачу венчурных капиталистов как подготовку предпринимателей11.

# 5. Риск и цикличность

Венчурный бизнес и венчурные фонды занимают крайнее положение на шкале инвестиционных рисков. В основе своей они распадаются на две категории: деловые риски и риски ликвидности.

Деловой риск эквивалентен возможности того, что проект окажется мертворожденным и рано или поздно погибнет под напором конкуренции или под собственным весом, не дав инвесторам возможности реализовать доходы, а часто и вернуть вложенные средства.

В отношении реального размера делового риска ведутся перманентные споры: меньшинство теоретиков настаивает, что венчурные компании, занимающиеся передовыми и инновационными видами бизнеса, в среднем имеют гораздо больше объективных шансов на успех, чем фирмы из традиционных сфер деятельности. Большинство же полагает, что цена ошибки в венчурном бизнесе неизмеримо выше, и посему более высокие доходы венчурных фондов отвечают степени их риска12.

Риск ликвидности состоит в том, что венчурные фонды оперируют с длинными деньгами, вкладывая их на очень долгие сроки. Иногда венчурный капиталист может продвинуть свою портфельную компанию от основания до IPO за 18-24 месяца и реализовать десятки тысяч процентов прибыли, но подавляющее большинство занимается подготовительной работой в течение 5-7 лет, в лучшем случае зарабатывая только на свое существование, в худшем - накапливая убытки.

Деловой риск связан с тем, что и производство, и спрос на продукцию в области новых технологий трудно прогнозируемы и сильно зависят от точности соответствия продукта потребностям еще неразвитого или несуществующего рынка, состояния

Источник: Josh Lerner, Harvard Business School экономики, веяний моды и множества других факторов. Венчурные фонды финансируются из наиболее рискованных частей диверсифицированных портфолио.

Поэтому глобальная реаллокация (перераспределение) инвесторами портфелей ценных бумаг в направлении как повышения, так и понижения степени их риска влечет за собой резкий рост или падение средств, которые их владельцы желают вложить в венчурные фонды. Образно говоря, когда экономика чихает, венчурная индустрия переживает воспаление легких.

Это относится и к объему инвестиций в венчурные фонды и компании, и к числу создаваемых технологических и других венчурных компаний, и к объему продаж молодых технологических компаний.

Венчурная индустрия по этой причине относится к числу так называемых цикличных отраслей экономики. Она очень чувствительно реагирует на изменения деловой активности: экономический подъем обычно провоцирует бурный рост, а спад вызывает такое же резкое сокращение инвестиций и сужение рынка венчурных продуктов.

В периоды подъема венчурные фонды пользуются огромной популярностью у инвесторов, которые склонны преуменьшать риски и преувеличивать ожидаемые доходы. С началом спада инвесторы в массе своей быстротеряют оптимизм.

Кроме того, желание вкладывать капитал на длительные сроки (до 10 и более лет) значительно снижается. Это влечет за собой проблему подвижности временных горизонтов и инвестиционных ориентиров.

Еще в большей мере реагирует на доступность финансовых потоков рынок IPO. Как правило, во время спада (особенно если он сопровождается потрясениями на основном фондовом рынке) венчурная компания не может рассчитывать на удачное первичное размещение акций.

И наоборот, все случаи сказочного взлета акций венчурных компаний в день выпуска и впоследствии приходятся в основном на периоды устойчивого растущего (бычьего) рынка.

Кроме этого, в венчурно-инвестиционной среде существуют свои моды, которые могут значительно увеличивать спрос на акции компаний, занимающихся популярным среди инвесторов бизнесом. Таковыми в разные годы были персональные компьютеры, компьютерные дисководы, биотехнология, Интернет-технологии, мультимедийные приложения и т.д. Проблема, где заканчивается трезвая оценка инвестиционной

привлекательности, и начинается погоня за модой, достаточно остро стоит перед исследователями.

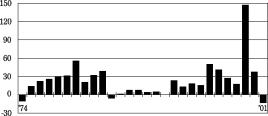

Анализ фактической доходности венчурных фондов подтверждает эмпирические наблюдения за цикличностью индустрии. Агрегированные доходы венчурных фондов за 1974-2001 гг. демонстрируют колебание доходностей от максимумов в 55.8% (1980 год) и 50.3% (1995 г.) до минимумов в - 5.8% (1984 г.). Насколько экстраординарным был рывок и последующий спад рынка в 1999-2001 гг., пока неочевидно.

Без учета событий финала Интернет-бума (который будет подробнее анализироваться ниже), венчурные фонды дают среднюю доходность в 30%, носильно изменяющуюся по времени с циклом от 10 до 15 лет.

Исторически доходности отдельных венчурных фондов являются закрытыми и тщательно скрываются от общественности. Как правило, о конкретной доходности не знает никто, кроме инвесторов. Это общая и давно принятая практика индустрии прямых инвестиций. Однако в 2003 г. данные по ряду крупнейших венчурных фондов были открыты их крупнейшими инвесторами.

Эти данные интересны тем, что их обладатель - в нашем случае, государственный Университет Мичигана - был крупным инвестором практически всех венчурных фондов, организованных крупнейшими венчурными капиталистами США, в течение продолжительного периода (с 1990 г.)14. Полученная серия доходностей достаточно репрезентативна,

чтобы дать основания для выводов как о сравнительной доходности фондов, так и о природе венчурного цикла.

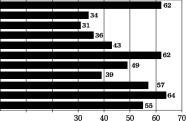

Разделение фондов на группы по уровню доходности отчетливо демонстрирует связь доходностей фондов и срока их закрытия (имеется в виду закрытие подписки на фонд, т.е. начало его работы). Мы определили ожидаемую положительную доходность на уровне от 30% до 70% годовых: как представляется, именно такой минимальный уровень возврата на вложенный капитал должны ожидать инвесторы, чтобы компенсировать степень риска, ожидать же доходность свыше 70% нереалистично даже с учетом волатильности.

Такую доходность демонстрируют фонды, закрытые в периоды общеэкономической и венчурной депрессии (первая половина 1990-х гг.). Приобретенные ими дешевые компании через несколько лет резко выросли в цене, обеспечив стабильную прибыль.

В противоположность этому, фонды, собранные на пике венчурного бума, демонстрируют отрицательную доходность, вызванную тем, что их активы приобретались менеджерами фондов по завышенным ценам, а продавались с недостаточной долей прироста стоимости или ниже себестоимости. Максимальный прирост стоимости (свыше 70%) дали фонды, закрытые накануне рыночного рывка, и сумевшие, таким образом, быстро извлечь пользу как из дешевизны активов при открытии, так и из роста рынка.

| Анализ сравнительных доходностей венчурных фондов в рыночном цикле | ||||||||||||||||||||||||||

|

Обобщая сказанное, следует заключить, что сила цикла в венчурной индустрии высока, и время имеет там очень высокую цену, сопоставимую с фактической ценой финансирования. Компании и фонды, созданные во время спада и накануне роста, имеют гораздо лучшие шансы на выживание и прибыльность, чем созданные в бум. Улучшается качество отбора: в бум инвесторы склонны финансировать все подряд, а в кризис только наилучшие компании находят инвестиции. Логично было бы предположить, что в бум венчурные фонды должны испытывать сложности с финансированием, но этого не происходит, как по причине иррациональной жадности массы инвесторов, так и оттого, что многие венчурные инвесторы реинвестируют уже полученные прибыли, видя в них легкие и во многом неожиданные (в случае сверхприбыльных фондов) деньги, которыми не страшно рисковать без ущерба для портфеля.

Можно также уверенно предположить, что в течение нескольких лет с момента написания книги (конец 2003 - начало 2004 г.) мировая венчурная индустрия испытает новый рывок, а фонды и компании, созданные и создаваемые сейчас, покажут прибыльность на ожидаемом инвесторами или более высоком уровне.

# 6. Портрет венчурного предпринимателя

Вряд ли имеет смысл говорить о венчурном предпринимателе как особой категории или социальном типе. Не следует также жестко разделять венчурного предпринимателя и предпринимателя вообще (хотя, как будет сказано ниже, определенные различия существуют). Венчурный капитализм, как говорилось, питается из американской предпринимательской традиции в целом, и вряд ли можно настаивать, что венчурные индустрии порождают какие-то особенности или требуют их. Социальное происхождение предпринимателя этого не демонстрирует.

Примерно 66% предпринимателей - выходцы из среднего класса и еще 24% - из слоя синих воротничков. Предприниматели-выходцы из высшего и низшего класса встречаются примерно одинаково редко - з~4%.

В общем, если не считать явно меньшего количества выходцев из низшего класса (что, возможно, связано с тем, что значительную его часть составляют потомственные велфэр-зависимые обитатели внутренних городов, в значительном количестве представленные афроамериканскими и испанскими меньшинствами), состав предпринимателей соответствует составу американского общества. Не находит объяснения тот факт, что 95% венчурных предпринимателей - мужчины.

Хотя в современной Америке жалоба на то, что индустрия дискриминирует против женщин, может иметь далеко идущие последствия, венчурные капиталисты, как правило, парируют их, указывая, что доля поддерживаемых венчурными фондами предпринимателей-женщин совпадает с долей разработанных женщинами бизнес-планов. Более того, статистика показывает, что из создаваемых новых бизнесов женщины выбирают в основном не высокотехнологичные отрасли, а агентства по найму секретарей, уходу за детьми, художественные салоны и парикмахерские (доля женщин в данных видах бизнеса варьируется от 85% до 66% соответственно), а количество женщин, получающих каждый год образование в области компьютерных наук, падает.

Любопытным наблюдением является то, что венчурный предприниматель, как правило, обладает рядом определенных биографических черт, которые формируют особый тип личности. Опросы 1980-х гг. (к сожалению, аналогичных данных по 1990-м гг. не обнаружено, и не исключено, что акценты с тех пор сместились) показывают, что типичными характеристиками предпринимателя (как правило, мужчины) является происхождение из неполной семьи, причем с энергичной и доминантной матерью. Формирующиеся в результате этого психологические черты и комплексы в развитии дают тип личности, которая не страшится рисков и сложностей и нацелена на кропотливое и энергичное достижение сверхвысоких результатов.

Вырастая, ребенок, как правило, ощущает себя в известной мере в материнской тени, а также постоянно находится под грузом тех или иных требований и ориентиров (учиться лучше других, заниматься спортом и пр.), которыми мать, вероятно, подсознательно ставит его в условия соревнования с отсутствующим отцом.

Вместе с тем, в ребенке культивируется чувство ложной вины за то, что он недостаточно старается, недостаточно многого добился, и вообще не отвечает требованиям матери. В определенный период взросления у будущего предпринимателя начинается реакция на прессинг, которая характеризуется, прежде всего, стремлением преодолеть перманентное ощущение своей ненужности и недостоинства. Он психологически переключается с состязания с отцом на состязание с матерью, а впоследствии и со всем миром, пытаясь доказать всем свою исключительность и полезность. Привычка к завышенным требованиям и иногда гипертрофированное чувство долга заставляет его относиться к сложностям не как к причине отказа от цели, а как к препятствиям, которые необходимо преодолевать.

По этой же причине предприниматель склонен ставить себе задачи, которые другие посчитали бы явно завышенными и даже нереалистичными. Со временем предприниматель начинает воспринимать насыщенный проблемами и стрессами образ жизни с удовольствием и относиться к себе, образно говоря, как к рыцарю, который ежедневно выходит на бой с драконом, будь то конкуренция со стороны крупных корпораций или захват доли рынка и внимания потребителей.

Таким образом, личные проблемы транслируются в набор личностных черт, которые не только устраняют детские комплексы и связанный с ними перманентный внутренний дискомфорт, но и становятся фундаментом реальных сверхдостижений.

і. Система ценностей

В прессе успех венчурного предпринимателя часто связывают с удачей, уникальностью продукта или иными обстоятельствами. Центральная мысль многих авторов часто может быть изложена следующим образом: Да, он, конечно, трудяга, но какой везунчик.

Такой взгляд очень сложно признать правильным, анализируя не верхушку венчурного сообщества (руководителей наиболее нашумевших компаний), а более широкий слой предпринимателей. При анализе молчаливого большинства предпринимателей, чьи проекты смогли выжить и развиться в стабильные, сравнительно крупные открытые компании (или влиться в крупнейшие корпорации через приобретения), можно выделить следующие типичные персональные характеристики:

Во-первых, видение. Предприниматель, как правило, превращает в решение чужую проблему или неудобство.

Причем эта способность лишь частично зависит от наличия профессиональных знаний: так, например, одна из наиболее успешных компаний Интернет-торговли Amazon.com была основана бывшим менеджером хедж-фонда.

Во-вторых, смелость, порой граничащая с безрассудством. Успех очень многих венчурных компаний на фазе проекта казался абсолютно невероятным.

Для того, чтобы браться за новое дело, от предпринимателя, помимо веры в достоинства идеи, требуется немалая отвага. Предприниматель очень часто должен, кроме того, постоянно идти на немалые личные жертвы и рисковать порой всем, что имеет. Например, создатель компании CNET Халси Майнор признавался, что в 1993 г. он был на грани личного банкротства, вложив в компанию все, что имел, вплоть до денег, полученных по кредитным карточкам. Со слов одного из венчурных капиталистов, очень многие предприниматели, добившиеся успеха, впоследствии сознаются, что, знай они наперед, что их ожидает, они бы не стали браться за создание своего дела. Мы можем посчитать, что с денежной точки зрения гораздо выгоднее работать на крупную компанию, чем быть предпринимателем, - в итоге, скорее всего, заработаешь за карьеру больше, - говорил автору основатель стартапа Dulance в 2003 году.

Зачем мы этим занимаемся? Из склонности к азарту или из надежды сорвать банк? Или просто потому, что у нас предпринимательский зуд?

Неизвестно.

В-третьих, одержимость. Это в первую очередь относится к отношению предпринимателя к своему делу.

Способность прилагать усилия для выполнения иногда очень большого количества разнообразных задач, в то же время не теряя из виду основную цель, причем в течение неопределенного и часто очень большого промежутка времени, является той чертой, которая превращает предпринимателя из просто талантливого делового мыслителя в человека действия.

В-четвертых, способность убеждать, часто в сочетании с личной харизмой. Это может быть врожденная или благоприобретенная черта, но для выживания в венчурном бизнесе она абсолютно необходима. Предприниматель постоянно вынужден убеждать кого-то в чем-то: ангела в своих достоинствах и блестящем будущем своих идей; венчурного капиталиста в том же, но уже с цифрами в руках; клиентов и покупателей - в достоинствах продукта, инвесторов - в перспективах прибыльности, причем делать это неоднократно. Поскольку все принципиальные для бизнеса решения принимаются людьми, способность заставить их не столько даже убедиться, сколько поверить себе, в конечном итоге определяет, будет ли бизнес жить или зачахнет от отсутствия интереса со стороны.

А с этой чертой, как правило сочетается почти фанатическая убежденность предпринимателя, что его продукт превосходит все аналоги по своим достоинствам, а он сам - именно тот человек, который необходим для создания такого продукта.

В-пятых, способность не падать духом при неудачах. Неудачи и отказы обычно сопутствуют новому бизнесу в несколько раз чаще удач. Способность предпринимателя держать удар, таким образом, является одной из ключевых. Бизнес не может выжить сам, если сдается его основатель, но настоящему предпринимателю свойственно не сдаваться, несмотря ни на что. Из 500 успешных предпринимателей, опрошенных журналом Inc. в 1996 г., 191 сообщили, что за свою карьеру они основали более одной компании, а 60 - еще и испытали неудачу; отдельные предприниматели испытывали неудачи до 4 раз.

Собственно, как замечают сами венчурные предприниматели, в процессе предприниматель фиксируется не на рисках, а на планах удачи.

В-шестых, реализм. При всей своей устремленности к успеху предприниматель может удержаться в деле, только правильно оценивая свои возможности и ситуацию.

Примерно 22% всех предпринимателей, уже добившихся успеха, признавались, что их основной задачей было выжить.