Правительственная реформа 2004 года

К настоящему времени прошло четыре конкурса. Первый выиграла управляющая компания Академ-партнер, второй - инвестиционная компания Лидинг. Основным инвестором в первой должен был выступить немецкий технологический брокер ERBC Holdings (впоследствии отказавшийся от инвестиций), во второй - компания Техснабэкспорт. Второй конкурс добавил к этому списку управляющие компании Pallada Asset Management и Корпорация Аэрокосмическое Оборудование.

В настоящее время достоверно известно только о деятельности фонда Лидинг. К сожалению, сейчас процедуры ВИФ не отличаются гибкостью: оффшорные структуры, традиционно применяемые в России для фондов, по идеологическим соображениям объявлены табу, а создать некий аналог американского limited partnership по российскому Гражданскому кодексу невозможно.

Как рассказал автору партнер юридической фирмы Baker McKenzie Игорь Макаров, опиравшийся на личный опыт попытки практического создания венчурного фонда на российской почве, существующее российское налоговое и гражданское законодательство мало приспособлено к нуждам венчурного бизнеса. Классическая схема венчурного фонда, применяемая в различных зарубежных странах, в первую очередь, в США и Великобритании, предполагает создание фонда в форме limited partnership, где венчурные инвесторы являются вкладчиками в форме ограниченных партнеров, а управляющая компания - полным товарищем или генеральным партнером.

В ГК РФ этому понятию соответствует товарищество на вере (коммандитное товарищество).

Однако если американское limited partnership (ограниченное партнерство) прозрачно для целей уплаты налогов, и все налоги на результаты его деятельности уплачиваются только один раз вкладчиками лично, то по российскому законодательству коммандитное товарищество - юридическое лицо, и поэтому является полноценным налогоплательщиком. Со всеми вытекающими отсюда последствиями в виде НДС, НП, необходимостью ведения текущей налоговой отчетности, и проч., что значительно снижает экономический эффект деятельности венчурного фонда, делая ее, как заметил г-н Макаров, честно говоря, практически бессмысленной.

Все указанные сложности не создают привлекательной среды для деятельности венчурных капиталистов, которые весьма консервативны и привыкли к определенным схемам, гарантиям и благоприятному налоговому режиму (заметим, что в Израиле иностранные инвестиции, в том числе и венчурные, пользуются многолетней налоговой льготой). По словам Игоря Макарова, если, тем не менее, пытаться создавать финансово эффективный венчурный фонд в рамках существующего российского гражданского и налогового законодательства, можно попытаться смоделировать общепринятую структуру в рамках простого товарищества.

Но такая структура возлагает слишком большие риски на управляющую компанию.

В российском законодательстве также отсутствует понятие, подобное американской концепции accredited investor, то есть лица, обладающего достаточным опытом и состоянием, чтобы приобретать нерегулируемые высокорисковые ценные бумаги. В США венчурные фонды-партнерства размещаются именно среди таких инвесторов, благодаря чему они освобождаются от госрегулирования, направленного на защиту прав инвесторов; все бремя по оценке качества инвестиционного предложения ложится на самих партнеров.

Хорошая структура фонда - та, которая позволит инвестору без затруднений внести деньги, инвестировать их в компанию, продать ее и репатриировать прибыль. Сейчас подавляющая часть инвестфондов вкладывают средства через кипрские и другие оффшоры, не столько даже ради налогового планирования, сколько ради прозрачности структуры и предсказуемости правил игры в будущем. Технологические компании по мере роста также почти всегда создают зарубежные структуры как для осуществления через них продаж, так и для фиксации прав интеллектуальной собственности.

Учитывая, что продажа компании всегда предполагает ее юридическую очистку, смена юрисдикции часто увеличивает оценку бизнеса в разы - в Израиле, например, невзирая на щедрые налоговые льготы для начинающих компаний, перерегистрацию проходили почти все технологические фирмы, так что штат Делавэр в 1999 г. даже открыл в Израиле свое представительство для обработки заявок на инкорпорацию на месте. Поэтому инвесторы также буду поощрять номинальный уход компаний за рубеж.

Исследовательские центры при этом останутся там же, где и были - в России. Вопрос в том, вызовет ли у государственных мужей смена вывесок аллергию или нет.

Если правительство считает необходимым сломать эту схему, ему, как минимум, придется предложить равноценные преимущества для альтернативной структуры, если же оно ставит перед собой иную задачу помимо ускорения роста отечественной технологической промышленности - достаточно создать способ прямого или косвенного компенсирования риска оффшорным фондам. Второй вариант выглядит проще и реалистичней, и есть надежда, что ложно понятый декларативный патриотизм (в виде требования доместицировать все инвестируемые средства и помещать их только в российские юридические лица) не вмешается в решение задачи.

Поскольку мы ставим перед собой задачу не просто устроить технологический междусобойчик, а завоевать международный рынок, пытаться из принципа переделать уже работающие правила смысла нет.

d) Правительственная реформа 2004 года

Планы Минпромнауки оборвала - и в то же время продвинула вперед - предвыборная реформа правительства. В течение 20022003 гг. главным препятствием на пути высокотехнологической политики была позиция Минфина. Категорический отказ Минфина поступиться хотя бы толикой доходов бюджета, пусть даже и несуществующих, блокировал все предложения. В феврале 2004 года положение существенно изменилось. Как сообщалось в прессе, на заседании Совета Безопасности президент РФ Владимир Путин неожиданно поддержал Андрея Фурсенко (тогда и.о. министра промышленности и науки), изложившего концепцию эмансипации интеллектуальной собственности и трансфера технологий в частный сектор.

Президент высказался в пользу бесплатной передачи прав на созданную с участием государства интеллектуальную собственность ее разработчикам и на стимулирование развития венчурного капитала и других видов частных инвестиций в промышленность. Точка зрения президента была сформулирована четко и однозначно, что для венчурного сообщества стало чрезвычайно приятным сюрпризом.

Как уже говорилось, руководство Минпромнауки долгое время доказывало необходимость эмансипации интеллектуальной собственности государства по образцу развитых стран, указывая, что поступление инвестиций в технологический сектор тормозится именно из-за юридической неясности прав собственности на разработки. Если основной объект бизнеса находится непонятно в чьей собственности, ни один здравомыслящий инвестор не проявит к нему интереса. Рассудив конфликт в пользу позиции технологического руководства, Путин поставил точку в этом споре, дав руководству инновационных агентств мандат на их реализацию. Последующее создание Минобрнауки объединило патентное ведомство, научное руководство и высшую школу, вогнав всю технологическую цепочку под одну крышу. Руководство новым ведомством было поручено А. Фурсенко, хорошо известному российскому венчурному сообществу в качестве последовательного сторонника и адвоката грамотной реформы и стимулирования венчурного процесса.

Для непосредственного развития инновационного процесса в новой системе органов власти было создано Федеральное агентство по науке и инновациям (подразделение Минобрнауки).

В начале того же 2004 г. Герман Греф выступил с идеей особых экономических зон. По плану Грефа, предполагалось создать два типа зон: технико-внедренческие и промышленно-производственные (читай, НИОКР и производство на экспорт). Внутри зон должен был действовать льготный налоговый режим (скидки по местной части налога на прибыль) и свободный таможенный режим. Подобные СЭЗ лежат в основе всех технологических кластеров от Ирландии до Индии. В условиях России технологическому бизнесу интересны не столько налоговые льготы, сколько собственный таможенный режим и посты.

Любой, кто пытался ввезти в Россию технологические компоненты для временного пользования, или вывезти готовый продукт, знает, каким кошмаром оборачивается растаможка, не столько даже из-за размеров пошлин, сколько из-за совершенно невнятной и для коммерсанта, и для таможенника процедуры. Прогресс в этом направлении уберет с пути технологического бизнеса один из крупнейших камней преткновения.

До недавних пор Минфин был настолько категорически против любых налогово-таможенных стимуляций, что ни МЭРТ, ни любое иное ведомство не могло и думать выступить с таким предложением, а единственно дозволенным методом почитались прямые госсубсидии и защитные пошлины. Официально называлась причина, что экономически эффективнее создавать равные условия для всех игроков, неофициально -страх, что через зоны пойдет поток налоговой оптимизации и лжеэкспорта, и нежелание государевых мытарей выпускать из рук денежные потоки, перераспределяя средства от налогов и пошлин на свое усмотрение. Тот факт, что подобное предложение появилось, говорит о том, что позиция министра финансов уже не оказывает такого влияния на инновационную политику.

А по новому правительственному раскладу, таможенные органы были переданы в подчинение МЭРТ.

Итак, в результате реформы образовался новый расклад сил: гражданские инновации под А. Фурсенко, таможня - в ведении Г Грефа. Теоретически, никаких препятствий к началу реализации программы массированного рывка в высоких технологиях не осталось: вся административная цепочка замыкается на высшем уровне на людей, которые убеждены, что технологический уклад надо двигать, и чем быстрее, тем лучше, и уже давно стремятся предпринять что-то масштабное.

Начинающаяся в в российской администрации протехнологическая волна содержит весь набор пожеланий, которое венчурное сообщество (и в том числе автор) пропагандировали на протяжении нескольких лет.

| Венчурные реформы: предложения 2004 года | ||||||||||

|

6. Венчурный капитал 1999-2003 гг.

а) Статистика венчурных инвестиций

В 2003 г. автор впервые собрал для исследования данные по всем сделкам с технологическими компаниями с участием венчурного капитала за 1999-2003 гг. Собранные сведения включали в себя: компанию, инвесторов, дату сделки, объем сделки (по каждому из инвесторов там, где эта информация было доступна).

Мы учитывали только объявленные сделки, или те сделки, о которых было известно из открытых источников, и только те, где денежные средства поступали компании; продажи компании одним владельцем другому не учитывались.

Количество сделок с технологическими компаниями было существенно больше того, что мы смогли учесть, по той причине, что мелкие сделки и проекты, где инвесторами выступали физические лица, либо не были известны никому, кроме узкого круга участвовавших в них лиц, либо были объявлены без указания ключевых параметров, прежде всего объема инвестиций. В результате, многие сделки, о которых нам было известно, мы не смогли учесть вовсе: если сумма неизвестна даже приблизительно, статистика бессильна.

В некоторых случаях мы смогли уточнить суммы у участников сделки, кое-где приходилось опираться на частные (хотя и более информированные) мнения лиц, близких к сделке.

При учете инвестиций перед исследованием встала методологическая проблема: как учитывать сделки, прошедшие в межнациональных компаниях? Уже сейчас есть немало примеров компаний, которые начинались в России и впоследствии распространили свою деятельность на другие страны. Если эти компании покинули Россию совсем, вопросов не возникает, они не проходят по нашей статистике. Но как быть, когда компания сохраняет частичное пребывание в России - например, как это часто делается, имеет здесь исследовательскую лабораторию?

В этом случае возникает проблема двойного учета: инвестиции, засчитанные такой компании здесь, могут быть посчитаны и в стране местопребывания. Например, такая компания, как Mail.ru, юридически является американской корпорацией, но работает в основном на рынке России.

Cybiko держит (или, во всяком случае, держала на момент получения инвестиций) большую часть своих сотрудников и все свои разработки в России. Таких примеров немало.

Мы пришли к выводу, что степень связей компании с Россией следует определять в каждом спорном случае, трактуя сомнения в пользу России, но если известно, что эти инвестиции уже учитывались в других исследованиях (как, например, PriceWaterhouse MoneyTree Survey), их следует исключать из нашего обзора.

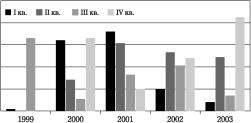

Выстроенная по такой методике динамика инвестиционного процесса выглядит следующим образом. Всего за 1999-2003 гг. в российские технологические компании было вложено 185 млн. долларов. Большая часть этих денег, однако, досталась всего нескольким компаниям.

Рекордсменом по числу полученных инвестиций стала компания Cybiko (когда-то подававшая большие надежды, а сейчас полумертвая). Второе место досталось РБК, но к ней очень близко приближаются Рамблер, IBS и Ru-Net. А с учетом того, что большая часть денег, выделенных Ru-Net, на самом деле адресована его портфельной компании TopS BI, уже получавшей ранее инвестиции в размере 3 млн., РБК и TopS практически делят второе место в списке реципиентов.

Отметим, что и для IBS упомянутая сделка не единственная, но так как предыдущие инвестиции компания получала еще в докризисную эпоху, в общей сумме они не учитываются.

Всплеск технологических инвестиций, спровоцированный Интернет-бумом, начался в середине 1999 г. и достиг своего

Венчурные инвестиции в России

максимума не в 2000 г., как принято считать, а в середине 2001 г. Это, на наш взгляд, свидетельствует прежде всего о инерционности мышления тогдашних инвесторов: обнаружив интерес американских и европейских инвесторов к Интернету сравнительно поздно, в период, близкий к пику, они отреагировали на его конец также с запозданием.

Реакция эта была не только запоздалой, но и достаточно интенсивной. Спад, начавшийся со второй половины 2001 г., не преодолен до сих пор.

С конца 2002 г. объем инвестиций в технологические компании возрос, но структура инвестиционного спроса изменилась. Почти все прошедшие за этот период сделки были сделками крупного размера и на поздней фазе.

Инвестиций в ранние фазы (под которыми мы собирательно понимаем компании до фазы роста) практически не было. 2002-2003 гг. дали всего семь сделок: 13,3 млн. в РосБизнесКонсалтинг, 12 млн. в IBS, 10 млн. в Ru-Net Holdings, 5 млн. в A^Vision, 2.7 млн. в Egar Technologies, 10 млн. в Compulink, 12 млн. евро в ACOL Technologies.

Ранней из этих сделок может считаться только сделка с A^Vision (поскольку компания на тот момент еще не имела продаж), но и для нее это был уже второй раунд, а сама компания существовала к тому времени уже около двух лет. Так что понятие раннего даже в этом случае отчасти условное.

Конец 2003 г. был практически мертвым, и инвестиционная активность возобновилась только в ноябре, когда Delta Capital инвестировала 10 миллионов долларов в Compulink, интегра-торскую компанию в Москве, а группа инвесторов (венчурные фонды Mint, Apax Patners и Amadeus) вложили 12 миллионов евро в компанию ACOL Technologies, занимающуюся разработкой светодиодов. Эти две сделки обеспечили 75% рост венчурных инвестиций за полугодие, в сравнении с 1 полугодием 2003 г. В сравнении со вторым полугодием 2002 г. роста, однако, не наблюдается.

Итак, венчурная активность продолжается, но она, как и ранее, нестабильна, и серьезного роста ни по деньгам, ни по количеству пока не произошло. Еще две небольших сделки ранней фазы, общим объемом около полумиллиона, не смогли войти в нашу статистику, поскольку мы не владели по ним точными параметрами.

Четыре компании из перечисленных (IBS, Ru-Net/TopS BI, Compulink и РБК) являются чисто сервисными компаниями и ориентированы по преимуществу на внутренний ИТ-рынок России, который с 2001 г. демонстрирует финансовое здоровье и неплохой рост. Достаточно активен на рынке России и Egar (производитель финансового софта для операций с деривативами).

Поэтому преобладающим мотивом инвесторов в этот период, видимо, была все-таки не ориентация на технологическое превосходство и мировой инновационный процесс, а ориентация на очевидный экономический бум в России и капитализацию его результатов. Почти все компании существуют уже 5-10 лет, и исключением здесь является опять-таки только A^Vision.

С квалификацией некоторых сделок у нас возникли затруднения. РосБизнесКонсалтинг официально именует полученные во 2 квартале 2002 г. инвестиции IPO, хотя по ряду признаков это было просто частное размещение с листингом, и вторичного рынка у акций РБК почти не было (если не считать нескольких недавних шальных заказов, вызванных изобилием горячих денег).

IBS привлек в 3 квартале 2002 г. 12 млн. долларов от МФК в виде конвертируемого кредита. И в том, и в другом случае возникли обоснованные сомнения, принадлежат ли эти сделки категории венчурного капитала или нет. В первом случае мы интерпретировали сомнения в пользу включения РБК в наш каталог, во втором обратились за разъяснениями

Объем инвестиций в российские технологические компаниик МФК и после получения дополнительной информации все-таки включили и IBS. В случае, если эти сделки исключить из общей картины, венчурный процесс в 2002-2003 гг. начинает выглядеть совсем спорадическим: 2 и 4 кварталы 2002 г. проходят вообще без сделок. Ни одной сделки не зафиксировано также за 1 квартал 2003 г.

В целом, наше исследование позволяет сделать вывод о том, что, во-первых, инвестиционная активность еще невысока, хотя размер сделок отчасти компенсирует их редкость. И во-вторых, эта активность не распространяется на новые компании, довольствуясь уже теми, что находятся на рынке давно.

Это создаст в недалеком будущем проблемы для будущих венчурных капиталистов: сделок требуемого инвестиционного качества не очень много и не становится больше, а пайплайн (термин, обозначающий поступление на рынок новых компаний из более ранних фаз) пуст. Вместе с тем, это предполагает, что компании ранней фазы сейчас недооценены в сравнении с более поздней, что создает для тех венчурных капиталистов, кто захочет поиграть на поле ранних фаз, очень привлекательную возможность.

Конечно, если им удастся найти достаточное количество компаний на ранней фазе: недоступность инвестиций в допродажной фазе и в целом отсутствие положительных примеров сказывается на предпринимателях, отвращая их от создания новых компаний. Возникает порочный круг, в котором мы все еще пребываем - хотя признаки того, что инвестиционная активность восстанавливается, уже есть.

b) Венчурные фонды России

Около 14 фондов, начавших свою деятельность в 19992000 гг., не удержались на ногах к концу 2001 г., став жертвами начавшегося спада. Sun Capital после ряда неудачных инвестиций закрыл свой дочерний фонд Vesta, прекратила деятельность (в том числе из-за разногласий между партнерами) группа Russian Funds.

Ru-Net Holdings, начинавший как специализированный фонд-интегратор, созданный Barings Vostok Capital Partners, UFG и Rex Capital, переориентировался на системную интеграцию, а BVCP, бывший его управляющей организацией, тихо отстранился от технологического инвестирования вообще. Многие венчурные инвесторы без шума переориентировались на инвестиции в недвижимость, розничную торговлю и тому подобный бизнес, модный у традиционных прямых инвесторов, отойдя от изначального технологического мандата.

Небольшую и не очень активную деятельность вел в этот период санкт-петербургский Русский Технологический Фонд, чей инвестиционный портфель в основном представлен торговыми и сервисными фирмами. Это фонд продолжает работу и даже планирует поднять новые деньги в существенно большем объеме, но его существующий портфель невелик и не зафиксировал ни одного выхода.

В 2002 г. одним-единственным на всю страну чисто венчурным фондом был Mint Capital, созданный уже на излете Интернет-бума двумя бывшими сотрудниками фондов прямых инвестиций AIG Brunswick и Delta, которые и собрали фонд в 20 млн. долларов. Строго говоря, Mint - фонд смешанный, ориентированный на медийные, информационные и телекоммуникационные активы (отсюда по первым буквам - MINT). Известны инвестиции Mint в 6 компаний, из которых четыре (ParallelGraphics, jNetx и Abbyy, а также в бозе почившая RBC/ Пентаком) подпадают под дефиницию технологических, еще одна (телекомпания Студия 2В) проходит по категории медийных активов.

Собранный в 2001 г. фонд сейчас почти инвестирован (не считая резервов на доинвестирование), но сейчас Mint изучает возможность создать следующий фонд.

Но уже в 2003 г. неожиданно для всех в России стали появляться новые венчурные фонды: местное отделение Intel Capital (с возможным объемом сделок до 10-15 млн. долларов в год) и фонд Русские Технологии, принадлежащий Группе Альфа, с объемом в 20 млн. долларов. Кроме этого, с серьезными намерениями в Москву приезжал фонд Draper Fisher Jurvetson, создавший впоследствии местный технологический фонд DFJ Nexus.

Далеко не все олигархические корпорации были столь же отзывчивы к технологическому рынку, как Альфа: вялотекущий процесс создания венчурных подразделений в Никойле и Росбанке за этот период почти остановился (что связано с уходом видных менеджеров), а Базовый элемент, до того наращивавший активность, неожиданно закрыл венчурное подразделение и принял принципиальное решение впредь не заниматься технологиями, и, как стало известно из разговоров с менеджерами Базэла, о принятом решении не сожалеет и менять его не намерен. Поэтому вектор внутренних капиталов пока колеблется, но, по-видимому, колеблется все же в лучшем направлении.

В настоящее время в России работает всего три фонда, посвященных исключительно технологиям. Это аффилированный с Группой Альфа фонд Русские технологии, ориентированный на науки о жизни фонд управляющей компании Ли-динг и международный Intel Capital. Находится в процессе создания фонд DFJ Nexus, аффиллированный с крупнейшей венчурной фиромой Силиконовой Долины Draper Fisher Jurverson. Кроме этого, периодические инвестиции в прошедшие периоды делала уже упомянутая BVCP и (c определенной долей условности) Delta Capital. К 2003 г. фактически прекратил деятельность Российский фонд технологического развития, и полностью инвестирован фонд Mint Capital.

Стартовые деньги в очень небольших количествах обеспечивает государственный фонд, известный как Фонд Бортника, и, со слов его руководителя Ивана Бортника, испытывающий проблемы с предложением проектов.