Энергетический и бюджетный кризисы Калифорнии

По мере развития дела жалобы умножались, к делу добавились обвинения в давлении на производителей компьютеров, незаконной конкуренции с альтернативными операционными системами, а круг истцов расширился, включив еще и ряд штатов и несколько новых групп истцов из числа как конкурентов, так и потребителей продукции Microsoft. Показания против Microsoft дали сотрудники Apple и Intel.

Большой ущерб имиджу Microsoft был нанесен обнародованным в конце 1998 г. сообщением, что один из руководителей компании охарактеризовал предложенный раздел рынка мультимедийных программ для Интернета словами прирезать младенца.

Разбирательство ярко высветило то, что Microsoft едва смогла оторваться от представления о собственной самодостаточности и освоить правила игры с политической системой США. Критики говорили, что Гейтс пытается вести себя с федеральным правительством, как еще с одним конкурентом, но явно переоценивает свою силу. Попытка проявить себя государством в государстве может дорого обойтись Microsoft.

Журнал The Economist напомнил Microsoft, что ранее федеральное правительство безжалостно разукрупнило Standard Oil и ATT, поэтому Microsoft не следует полагать себя неприкасаемой. Microsoft предприняла запоздалые и неуклюжие попытки создать себе группу поддержки на Капитолийском холме.

В 19961997 гг. расходы Microsoft на лоббирование возросли буквально в пожарном порядке. Если еще в 1992 г. Microsoft потратила на политические пожертвования всех уровней 39 тыс. долл., то в 1996 г. сумма выросла до 243 тысяч, в первом полугодии

1997 г. - до 660 тысяч, а во втором полугодии 1997 г. превысила 1.2 млн. долл. Использование этой суммы тем не менее заставляет думать, что Microsoft плохо представляла, как следует использовать ее эффективно и где вообще искать поддержку - из 183 тыс. долл., потраченных Microsoft за первые три месяца

1998 г., 104 тыс. достались демократам и 79 - республиканцам. Впрочем, возможно для оказания предпочтения демократам были свои основания - одним из инвесторов главного истца по делу, компании Netscape, был венчурный фонд Kleiner Perkins, где компанию курировал все тот же известный активист демократов Джон Дорр.

Антитрестовское дело достигло пика 7 июня 2000 года. В этот день федеральный судья Томас Пенфилд Джексон вынес решение о принудительном разделении Microsoft на две компании, выделив операционные системы и приложения (офисные программы, браузеры и медийные подразделения) в самостоятельные компании. Обратное слияние компаниям было разрешено через 10 лет, что, учитывая темпы эволюции компьютерного бизнеса, означало бы, по сути, необратимое разделение.

Однако уже, казалось бы, решенное дело сорвалось в последний момент, и не в последнюю очередь из-за некорректного поведения судьи, который повел себя как знаменитость и начал делать по поводу дела комментарии такого рода, которые позволили поставить его непредвзятость под сомнение. Аппеляционный суд вернул дело назад в суд первой инстанции на повторное рассмотрение на том основании, что судья Джексон недостаточно прилежно рассмотрел факты, относящиеся к рынку браузеров и платформ.

13 марта 2001 года дело перешло по жребию на рассмотрение судье Колин Коллар-Котелли, которая проявила себя более взвешенным арбитром.

Однако окончательно от раздела Microsoft спасла не позиция судьи, а изменение позиции государственного обвинителя. После победы на президентских выборах республиканца Дж. Буша министерство юстиции было передано ультраконсерватору Джону Эшкрофту, который был известен как идейный сторонник неприкосновенности большого бизнеса и снял обвинения в обмен на ряд уступок со стороны Microsoft (компанию обязали укрепить безопасность продаваемых систем и т.д.). Девять из восемнадцати штатов, участвовавших в процессе, отказались прекратить дела, сочтя уступки недостаточными для размаха предполагаемых правонарушений ®. После продолжительного переговорного процесса дело было в целом урегулировано.

В мае 2003 г. было закрыто исходное дело о браузерах; по итогам внесудебного урегулирования Microsoft выплатил AOL Time Warner, купившей Netscape за несколько лет до этого, 750 млн. долларов. А в июле 2003 г. платежом в 1.1 млрд. долларов был также без суда урегулирован иск калифорнийских потребителей.

Для Microsoft, чьи ликвидные денежные средства на этот момент достигли 50 млрд. долларов, это наказание было нечувствительным (причем три четверти выплат по калифорнийскому делу были разрешены натурой, то есть теми же операционными системами).®4 Гора после многолетних разбирательств родила мышь.

5. Энергетический и бюджетный кризисы Калифорнии

Почти одновременно с Интернет-кризисом Калифорния испытала кризис энергетический. Причина кризиса была в половинчатой либерализации энергетики: в стране была создана система оптовых закупок электроэнергии, к которой Калифорния подключилась одной из первых.

Цены же для местных потребителей были по-прежнему регулируемыми. В 2000 г. произошел резкий скачок цен, причины которого, вероятно, исходно коренились в росте мировых цен на природный газ и другие виды углеводородного сырья.

Однако эффект роста был, как принято считать, серьезно усилен спекуляциями на оптовом рынке трейдерскими компаниями Enron, Dynegy и некоторыми другими.

В результате Калифорния оказалась в ситуации резкого дефицита электроэнергии, поскольку продажа электроэнергии ее потребителям стала убыточным делом. Летом-осенью штат впервые за много лет ввел веерные отключения. Отзывы об этом периоде жизни в Калифорнии пестрят сообщениями об отключенных в летнюю жару кондиционерах, некстати прерванной работе за компьютерами, невозможность пользоваться телефонами, бассейнами и телевизорами, и прочих бедствиях. Шок, который претерпели калифорнийцы, был не только бытовым и деловым, но и психологическим: жители одной из крупнейших экономик мира не могли поверить, что они могут лишиться даже такого базового удобства, как электроэнергия.

Тотальная зависимость развитой экономики от электроэнергии во многих важных функциях не осознавалась, пока не стало очевидно, что энергия, в отличие от воздуха, не берется ниоткуда и может исчезнуть. Венчурная экономика, уже страдавшая к тому моменту от болезненных последствий кризиса, получила дополнительный удар: для многих компаний (особенно обеспечивавших связь, хостинг Интернет-сайтов и занимавшихся другими подобными сервисами, в которых Калифорния традиционно занимала первое место в США по доле рынка) это создало дополнительные проблемы. Федеральное правительство попыталось вмешаться, но без заметных результатов.

Кризис как бы символически высветил всю силу потрясения технологического мира до самых основ. Энергетический кризис ударил не только по Калифорнии.

В частности, именно он дал толчок расследованиям деловой практики Enron.

С началом кризиса также стали резко падать доходы штатов, где процветала венчурная промышленность. Немалую, особенно в 1999-2000 гг., долю доходов составляли поступления от подоходного налога с продажи опционов. Крах рынка отправил подавляющее количество опционов под воду, сделав их убыточными для владельцев. Естественно, количество продавамых опционов резко рухнуло. Упали и доходы сервисных секторов -юристов, инвестиционных банкиров и так далее.

А в результате в бюджетах Калифорнии, Техаса, Массачусетса и Нью-Йорка стали появляться и увеличиваться в размерах дыры. Пенсионные фонды сотрудников государственных организаций и школ этих штатов (крупнейшие частные инвестора США, и, между прочим, одни из ведущих инвесторов в венчурные фонды-партнерства) понесли серьезные потери на обесценивании своих ценных бумаг, среди которых не последнее место занимали Интернет-компании.

Все это привело к тому, что некогда продемократическое население Калифорнии стало настроено резко негативно против действующих политиков, оказавшихся способными только снимать пенки с благополучия, но неспособными вывести штат из штопора в проблемное время. В 2003 г. в Калифорнии началась кампания по отзыву губернатора-демократа Грэя Дэвиса, исключительная по своей продолжительности: из-за иска против использования в Калифорнии старых машин для голосования кампания растянулась почти на год. Новым губернатором был избран известный киноактер Арнольд Шварценеггер, иммигрант-республиканец с многолетним стажем, вызывающий яркие ассоциации с Рональдом Рейганом, который также был губернатором Калифорнии в 1970-х гг. Как отмечали колумнисты Силиконовой долины, Шварценеггер близко знаком с уже упомянутым ранее Тимом Дрейпером, который предоставил ему свою поддержку2®5.

Неожиданное лидерство среди толпы из нескольких тысяч зарегистрированных кандидатов в новые губернаторы киноактера, более известного как Терминатор, высветило кризис властной элиты штата. Люди сгруппировались вокруг Шварценеггера вовсе не от любви к знаменитостям, а оттого, что и демократические лидеры штата окончательно лишились доверия, и республиканцы просто не имеют достойного лидера, способного взять бразды. На фоне политической анемии профессиональных политиков новичок Шварценеггер вовсе не выглядит убого: напротив, по меньшей мере он представляется ничуть не хуже представителей истэблишмента.

Калифорния начала дно нового цикла с республиканскими устремлениями.

6. Кампании за финансовые реформы

Наиболее серьезным изменением, которое могло произойти в законодательстве по итогам бума 1990-х гг., были - и остаются сейчас - новые правила учета опционов. Опционы активно применялись в течение всего десятилетия как в качестве средства компенсации сотрудников и руководителей венчурных компаний, так и в качестве поощрения топ-менеджеров компаний традиционных. Не в последнюю очередь эта практика была вызвана тем, что акционеры традиционных компаний стремились предотвратить ставшие распространенными уходы топ-менджеров в дот-комы и требовали от руководителей компаний демонстрировать сопоставимые и часто нереальные темпы роста, причем в кратчайшей перспективе. Последнее для многих компаний было достижимо лишь за счет манипуляций с отчетностью и курсом акций, что притом часто не было прямо запрещено законом - например, путем выкупа компанией своих акций или смена методики учета доходов, затрат и прочих бухгалтерско-финансовых показателей (с раскрытием манипуляции в сносках мелким шрифтом). Такая ориентация акционеров на раздувание фондового бума приносила руководителям многомиллионные доходы за счет опционов даже при отсутствии заметных финансовых результатов.

Кризис обнажил все эти практики.

Скандалы с корпоративным управлением и инсайдерской торговлей вызвали общественную дискуссию о том, насколько уместно использование опционов, в том числе для поощрения руководителей компаний, которые получают многомиллионное вознаграждение, в то время как акции их компаний могут падать. Остроту дискуссии придало то обстоятельство, что доходы высших руководителей компаний в США многократно превышали доходы менеджеров европейских компаний.

Вместо того, чтобы предусмотреть меры, позволяющие акционерам активнее влиять на компенсационную политику компаний, которыми они владеют, и ставить перед руководителями более долгосрочные и реалистичные задачи, а также запретить впредь определенные наиболее сомнительные манипуляции с отчетностью, общественность и политики склонились к мысли, что корень зла - опционы.

В 2001 г., летом, после волны корпоративных скандалов, Конгресс принял разработанный в пожарном порядке Закон Сарбанеса-Оксли (Sarbanes-Oxley Act), которым устанавливалась личная ответственность руководителей и директоров компаний за публикуемую и сдаваемую в SEC отчетность. Вскоре после этого SEC выступил с предложением изменить бухгалтерский учет опционов: теперь, по мысли регуляторов, опционы следовало не просто фиксировать в отчетности, а в обязательном порядке вписывать в расходы, как если б они были денежными затратами. Идея вскоре получила поддержку и в FASB (Federal Accounting Standards Board) - организации, устанавливающей обязательные правила учета.

Для венчурных компаний, где опционы были одним из краеугольных камней бизнеса, это означало бы перманентные и неизлечимые бумажные убытки. Как пошутил комментатор главной газеты Силиконовой Долины Mercury News, впору ожидать, что начнутся требования выхода Долины из состава США.

В деловом сообществе предложенную реформу поддержали только отдельные нетрадиционно мыслящие деятели наподобие известного инвестиционного менеджера Уоррена Баффета. Против учета опционов выступила достаточно широкая коалиция, состоящая в основном из представителей корпоративного руководства. Венчурные капиталисты также внесли свою долю, выступив в прессе против предложенной реформы.

Дорр, в частности, неоднократно излагал на страницах газеты New York Times, в журнале Red Herring свои аргументы против реформы. Вот некоторые из них. Опционы не являются понесенным расходом и могут быть невыплаченными вовсе, если сотрудники откажутся от их исполнения, скажем, в случае не-успешности компании, что противоречит базовому принципу GAAP - бухгалтерского консерватизма. Оценка опционов -сложный и не всегда корректный процесс даже для публичных компаний, а для частных компаний, чьи акции не торгуются нигде, цена опционов вообще не определена.

Требование списывать опционы на расходы нанесет жестокий удар по и так уже пострадавшей технологической промышленности, а то и вообще вытеснит ее за пределы США - иначе станет невозможно мотивировать рядовых сотрудников к упорному, тяжкому и монотонному труду. У других компаний, устрашенных федеральным напором на руководство крупнейших корпораций, не выдержали нервы, и они перестраховались: так, одна из крупнейших венчурных компаний Amazon (считающаяся близкой и дружественной Дорру, которую он помогал создавать и где он до сих пор является одним из наиболее влиятельных директоров), ввела у себя учет опционов по расходной модели.

В середине 2003 г. положение с опционами можно было оценить как подвешенное. С одной стороны, быстрых изменений, предложенных еще в 2001 г., не произошло.

С другой стороны, федеральные регуляторы не отказались от своих планов.

В мае 2003 г. по инициативе сенатора Барбары Боксер и двух республиканских сенаторов в Вашингтоне прошли слушания по вопросу, где точку зрения федеральных органов отстаивали Роберт Херц, глава FASB, и главный бухгалтер SEC Джексон Дэй. Противоположную сторону представляли все тяжеловесы: главные финансисты Intel и Cisco, основатель Netscape Джим Барксдейл и Джон Дорр.

Слушания показали, что руководитель FASB весьма решительно настроен в пользу идеи - за что он был обвинен сенатором Робертом Алленом в предвзятости - а все трое организаторов слушаний намерены искать препятствий на уровне законодательной власти, если FASB все же примет подобное решение. Вместе с тем, вскоре после слушаний руководитель Cisco Джон Чамберс (один из наиболее активных членов TechNet) высказался публично о возможности компромисса с регуляторами2®9.

Чем решится этот спор, сказать сложно, но следует признать очевидное: любые осложнения процесса выдачи опционов, каковы б они ни были и какими бы благими не были намерения запрета, нанесут венчурному бизнесу США урон, сопоставимый по масштабу с позитивным эффектом от изменений в ERISA.

В 2002 г. также началась и еще одна кампания: за раскрытие доходностей венчурных фондов. Так как ее развитие еще продолжается сейчас, на момент написания этой книги, ее последствия пока оценить сложно, но ее воздействие на венчурный сектор также может быть колоссальным. Исторически, венчурные фонды никогда не раскрывали свои финансовые результаты публике, и не намеревались этого делать и в будущем, полагая конфиденциальность важным компонентом своего успеха. До настоящего времени были доступны только агрегированные показатели, скомпилированные такими организациями, как NVCA.

Публичные инвестиционные фонды, инвестировавшие в венчурные фонды, были обязаны показывать свои результаты, но не их составляющие. В ходе кризиса ряд общественных организаций и обескураженных инвесторов стал подозревать, что кризис мог нанести более серьезный ущерб портфелям фондов, чем предполагалось. Поэтому к ограниченным партнерам венчурных партнерств, в первую очередь, пенсионных и государственно-университетских фондов (University of California, University of

Michigan и другие), стали предъявляться, в том числе через суд, требования предать гласности финансовые результаты всех венчурных партнерств, в которых эти фонды владели долями, как ныне действующих, так и уже прекративших существование. Несколько фондов - University of Michigan, например, опасаясь ущерба своему имиджу, раскрыли информацию о своих партнерствах. Видный венчурный фонд Sequoia Capital (уже неоднократно нами упомянутый) в ходе прецедентных судебных разбирательств превентивно исключил из числа своих партнеров University of Michigan и University of California.

Аналитик Дэн Примак предполагал, что это было сделано не с целью проучить ослушников, а с целью усилить их позиции защиты в суде.

Предсказать дальнейший ход событий достаточно сложно, но ясно, что если судебное решение в пользу раскрытия будет принято, венчурным капиталистам придется или менять стиль работы, или отказываться от средств пенсионных и университетских фондов - что отбросит их далеко назад, в эру до принятия ERISA.

7. Перспективы

Венчурные индустрии в результате бума переросли ту фазу, на которой можно было позволить себе жить вне большой политики. Они стали настолько заметны в американской жизни, что их включение в американский политический процесс стало неизбежным - одни, как Дорр, пришли в него сами с небольшим опережением, другие, как Гейтс, дождались того, что политический процесс пришел к ним и на своих условиях.

По моему мнению, события 1990-х гг. и, в особенности, 19951998 гг. свидетельствуют о том, что венчурное сообщество и его добровольные представители начинают постепенно осознавать себя общенациональным феноменом, с зоной ответственности, определенными правами быть выслушанными и влиять на принятие политических решений, и, в некоторой мере, уже особой общеамериканской миссией. В период бума после заседания группы Гор-техов Стив Перлман из WebTV сказал прессе, что в известном смысле мы чувствуем себя так, будто возрождаем Америку, а его коллега Халси Майнор из CNET тут же добавил: Видите, мы воображаем себе, будто бы то, что в интересах нашей индустрии, в интересах всей Америки. В этом диалоге, однако, Майнор спрятал за внешней иронией перефразированный классический афоризм Что хорошо для GM, хорошо для Америки.

Идея особой миссии венчурного капитализма, хотя и сильно подорванная кризисом, в результате борьбы за отвечающее его нуждам законодательство проникла в венчурное сообщество и пустила там корни. В свою очередь, на федеральном уровне началось ответное движение, вдохновляемое Гором и организуемое умеренными демократами из Конгресса.

Венчурным капиталистам очень долго было свойственно игнорировать окружающий мир и концентрироваться исключительно на собственных делах. Поправка 211 и деятельность группы Гор-техов пробила в этом изоляционизме первую брешь, и венчурное сообщество стало интегрироваться в жизнь США также и политически. В свою очередь, политические силы, и, прежде всего, новые демократы также начали ответное движение к венчурному сообществу, близкому им по идеалам. Республиканцы, сконцентрированные на консервативной политической повестке и семейных ценностях, но не имеющие сколь-либо внятной экономической платформы, если не считать принимаемые в пожарном порядке обременительные и бесполезные законы о контроле за корпорациями (наподобие закона Сарбанес-Оксли или предложений по учету опционов), пока постоянно упускают возможность сблизиться с венчурными капиталистами.

Вместе с тем, в Долине формируется и новореспубликанская коалиция, для которой также характерно неприятие крайностей традиционного республиканизма и близость к позициям новоде-мократов. В общем, повестку дня венчурного бизнеса можно считать центристской, - и в качестве таковой она не особенно ярко представлена на федеральном уровне.

Насколько этот намечающийся союз венчурных капиталистов и центристов обеих партий окажется прочен, пока рано судить. Крах демократической партии в цитадели венчурного мира, Калифорнии, и кризис новой экономики остудил много горячих голов.

Но сам процесс интеграции венчурных капиталистов в политическую элиту США, вероятно, уже необратим, хотя и приостановлен в настоящее время глубоким спадом в венчурной индустрии.

V. Технологический Интернационал:создание международных центров венчурного капитала

Зародившись в США, венчурный капитализм начал распространяться и за их пределами. Этот процесс, отвечающий глубинной сути венчурного бизнеса (передовые технологии, креативность, мобильность), получил свою специфику в зависимости от места локализации.

Условно, все модели технологического бизнеса за пределами США можно разделить на три вида.

Первая - национальная, когда венчурные индустрии обслуживают исключительно внутренний рынок своей страны и либо производят узконишевые и направленные технологии и решения, либо довольствуются поставкой импортных технологий и продуктов.

Вторая - индийско-китайская, при которой технологический сектор в основном продает услуги: контрактное программирование, контрактное производство, аутсорсинг бизнес-услуг. Это модель, характерная для Индии, Китая и других стран Восточной Азии, Бразилии, Мексики.

Третья - израильско-скандинавская, при которой страна экспортирует в основном готовые технологии. Так работают Канада, страны Европы, Израиль, Ирландия.

Каждая последующая модель отличается от предыдущей более высоким уровнем добавленной стоимости, и большей сложностью в реализации. В этой главе будут рассмотрены примеры всех трех моделей и их конкретные локальные реализации, включая анализ венчурной ситуации в России.

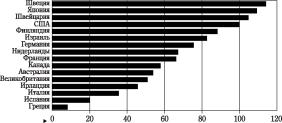

Ассигнования на НИОКР на душу населения страны, 2002 (США -100%)

# 1. Европа

Исторически первым зарубежным венчурным центром стала Европа. Создание местных венчурных фондов в этом регионе приходится на начало 1980-х гг.

В течение 1980-х гг. объем венчурного капитала в Европе последовательно возрастал, в том числе и в ходе спада в США на рубеже десятилетий. Говоря о Европе, необходимо отметить, что различия между американским и европейскими вариантами венчурного капитализма настолько велики, что некоторые исследователи ставят под сомнение, можно ли вообще именовать европейский капитализм венчурным. Основная проблема Европы состоит в ее исторических и культурных особенностях.

В Европе исторически роль государства в экономике была гораздо выше, чем в США. Степень вмешательства в экономику была различна - от умеренной в Британии до дирижизма во Франции и полусоциализиро-ванной экономики в Швеции.

Экономика Европы с момента создания Общего рынка в i960 г. была закрыта от зарубежной конкуренции тарифами и пошлинами. В большинстве стран, особенно континентальных, опорой экономики традиционно

считались крупнейшие монополистические группы, связанные с крупнейшими же банками и государственными институтами. Эти группы были сплетены перекрестными владениями акций друг друга, а их менеджмент и директорат были фактически подконтрольны только сами себе, а не акционерам. Мощные профсоюзные объединения и сеть социального страхования поддерживали зарплаты и налоги на гораздо более высоком, чем в США, уровне. Даже инвестиционные предпочтения в Европе отличались от американских - европейские инвесторы избегали вложений в непредсказуемые акции, предпочитая менее рискованные облигации с надежным фиксированным доходом, порой без различия эмитента (благодаря этому Европа в 1960-х гг. стала рынком так называемых евробондов - облигаций заемщиков из других стран, прежде всего латиноамериканских).

Сколь-либо развитые фондовые рынки существовали только в Великобритании и Голландии, где экономика была немного либеральнее, традиция корпоративной организации экономики поглубже, а общество - демократичнее. Правовые же механизмы обеспечения свободного рынка в Европе были гораздо слабее.