Габриелян К. - Сложный инструмент больших возможностей

Уже достаточно давно опционные контракты захватили львиную долю оборота на финансовых рынках Запада. И теперь невозможно представить мировые рынки без опционов, также как и отечественные рынки без акций. Но постепенно ситуация в России меняется, и на одну ступень с акциями уже встали фьючерсы.

К ним семимильными шагами стремятся опционы. Ведь эти инструменты позволяют совершать операции с ограниченным риском и строить комбинации, максимально отражающие видение рынка трейдером.

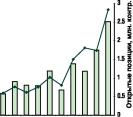

Показатели объемов торгов и открытых позиций по опционам на срочном рынке FORTS за текущий год в среднем выросли в 2 раза. В целом же качественный рост объемов торгов наблюдается практически за весь период существования этого рынка (см. рис.

1).

Тем не менее, для большинства активных игроков на финансовом рынке России, не говоря уже о тех, кто не имеет прямого отношения к торгам, такие понятия как деривативы остаются всего лишь пугающими иностранными терминами. Хотя если разобраться, легко понять, что даже в обычных жизненных ситуациях мы нередко сталкиваемся с условиями, практически полностью соответствующими опционным. Например, вы покупаете билет на автобус на 1 поездку, срок действия которого ограничен окончанием квартала.

Фактически, вы оплатили право своего проезда в течение определенного срока в будущем, но если вы им не воспользуетесь, деньги назад не вернут. Это и есть один из понятных каждому примеров действия опционов. Билет на автобус - это опцион. Плата за него - цена опциона.

Вы как покупатель опциона можете отказаться от него, так и не поехав на автобусе, а можете его исполнить, совершив поездку. За этот выбор вы заплатили цену опциона.

Классификация опционов

В зависимости от того, когда именно можно исполнить опционы, они делятся на два типа - американский и европейский. Американский подразумевает, что вы можете в любой день до истечения срока действия опциона исполнить его.

В нашем примере - проехать на автобусе в любой день пока действует билет. Европейский тип опциона строго определяет единственный день, когда вы можете исполнить опцион, то есть проехать на автобусе в нашем примере. Это последний день обращения опциона, а в случае примера последний день действия билета на автобус.

То есть, по сути, билет на автобус - опцион американского типа.

Помимо деления опционов по срокам исполнения существует также два вида опционов - Call и Put.

Покупая опцион Call, вы приобретаете право в дальнейшем купить актив, являющийся базовым по данному контракту, по цене, оговоренной в момент заключения сделки. Соответственно продавец продает обязательство поставить актив по этой цене. Покупатель опциона Put приобретает право продать актив по заранее оговоренной цене, а продавец этого опциона - обязательство купить его по этой цене см. табл.

1. Покупатель волен исполнить опцион, если ему это выгодно, или нет в противном случае. Тогда как продавец обязан его исполнить при предъявлении покупателем соответствующих требований.

Ну а если покупатель так и не исполнит опцион, то для продавца контракт истекает без наступления обязательств. В сущности, разница между опционами Call и Put состоит в том, кем будет являться каждый из контрагентов сделки при исполнении опциона: покупателем или продавцом.

Сейчас на FORTS обращаются опционы Put и Call американского типа. Базовым активом по ним являются фьючерсы, торгующиеся на этой же площадке.

Таким образом, в случае исполнения опциона вы получаете короткую или длинную позицию по базовому фьючерсу.

Премия и цена исполнения

Для опционов существует два понятия цены: цена опциона и цена его исполнения.

Как уже упоминалось ранее, цена опциона - это некоторая сумма, которую покупатель платит за сам опцион, получая таким образом право выбора исполнять данный контракт или нет. По-другому эта цена называется премией (premium). В нашем примере с автобусом, цена билета это и есть премия.

Для обладателя билета до конца срока действия последнего она не изменится, даже если цены на проезд за этот период вырастут. При торговле опционами предметом котировок является именно размер премии.

Иначе говоря, в котировальном стакане трейдеры выставляют свои предложения о том, сколько, по их мнению на текущий момент составляет премия по опциону с данной ценой исполнения. Размер премии зависит от многих факторов, поэтому это тема

ИЗ ИСТОРИИ

История опционов начинается в XVIII веке в Голландии, где впервые их стали использовать на рынке живых цветов. С тех пор базовым активом по этим контрактам стали самые разнообразные биржевые товары на множестве мировых рынков: продукты питания, ценные бумаги, индексы, валюты, процентные ставки и т.д.

Бум опционов, равно как и всех остальных производных инструментов, пришелся на 80-90-е годы прошлого века. Родоначальником биржевой торговли опционами является Чикагская торговая палата (CBOT), создавшая к началу 1973 года специализированный филиал Чикагскую биржу опционов (CBOE).

Первоначально базовым активом биржевых опционов были акции американских компаний, пользующиеся наибольшим спросом на фондовом рынке.

Рис. 1 Динамика оборота и объема открытых позиций рынка опционов FORTS

Что касается самой цены исполнения, то у нее есть другое название - страйк (strike) опциона. Она подразумевает под собой ту стоимость, по которой в момент исполнения базовый актив опциона перейдет от продавца к покупателю. Для удобства участников биржевой торговли на один базовый актив одновременно обращается целая серия опционов с разными страйками, которые отличаются друг от друга на одинаковую величину (шаг). Поэтому иногда биржевой срочный рынок также называют рынок стандартных контрактов.

Например, опционы на фьючерс на индекс РТС имеют на FORTS стандартные страйки с шагом в 5000 пунктов. То есть 13 ноября при цене фьючерса на индекс РТС в 223000 пунктов в обращении находились опционы со страйками 210000, 215000, 220000, 225000, 230000, 235000 и т.д.

В зависимости от страйка (P) и текущей цены базового актива на наличном рынке (S) опционы классифицируют на следующие категории: в деньгах (ITM - in the money); около денег (ATM -at the money) и вне денег (OTM - out of the money). На рынке возможны следующие ситуации: цена базового актива выше цены исполнения (SP), равна ей (S=P) или ниже (SP) см табл.2.

Кстати, страйк опциона, который равен или приблизительно равен цене базового актива на наличном рынке (ATM), называется центральным страйком. Как правило, торги по опционам центрального и близлежащих страйков наиболее активны и, соответственно, эти контракты наиболее ликвидны. При значительном изменении цены базового актива ликвидность постепенно перемещается к другому страйку, который

КАК ЧИТАТЬ КОД ОПЦИОНА

Рассмотрим опцион Call на акции Газпрома с кодом

GAZR-12.07_121207CA 30000 где:

GAZR-12.07 означает, что базовым активом данного опциона является декабрьский фьючерсный контракт на акции ОАО Газпром (12.07). Напомним, что этот фьючерс исполняется 15 декабря 2007 года.

Если бы предметом опциона был, допустим, аналогичный фьючерс, но со сроком исполнения в марте 2008 года, то на этом месте бы стояло GAZR-03.08 121207 - это дата экспирации (истечения срока действия) самого опциона или, другими словами, последний день, когда данный опцион можно исполнить (12 декабря 2007 года).

C - опцион Call (P - для опциона Put)

A - опцион американского типа

30000 - страйк опциона - цена, по которой пройдет сделка между продавцом и покупателем в случае исполнения опциона. Иначе говоря, по этой цене от продавца к покупателю перейдет фьючерс на акции ОАО Газпром вне зависимости от того, какая на этот момент будет рыночная цена фьючерса.

Страйк опциона указывается исходя из цены фьючерса, базовым активом которого являются 100 акций Газпрома. становится центральным, и расположенным рядом ITM и OTM опционам.

Когда биржа запускает опционы с новыми сроками исполнения, прежде всего она устанавливает страйки в соответствии с текущей стоимостью базового актива. В результате на рынке появляются опционы с центральным страйком и, например, три OTM и три ITM опциона.

Ежедневно биржа определяет, какой из опционов является центральным, и, если в этом отношении произошла смена страйков, запускаются дополнительно новые OTM или ITM опционы так, чтобы в каждую сторону от центрального опциона имелось не менее двух других страйков. Кроме того, при наличии интереса у контрагентов, биржа может ввести в обращение опцион с необходимым стандартным страйком, если такой на данный момент времени в торгах отсутствует.

При этом по каждому страйку одновременно в обращение вводятся опционы Call и Put соответственно. Таким образом, на один базовый актив на бирже одновременно обращается несколько десятков опционов, которые делятся по следующим признакам: цена исполнения - страйк, срок истечения, Call или Put. Для удобства все эти параметры выведены в название инструмента, чтобы участники торгов могли безошибочно идентифицировать инструмент среди множества подобных.

По каждому из этого множества инструментов можно вывести стакан котировок. В нем продавцы и покупатели выставляют размер премии, которую они готовы заплатить или получить при заключении контракта.

Хотя вопрос ценообразования опционов выведен в отдельную будущую статью, уже сейчас пытливый читатель должен осознавать, что, например, при

НА БИРЖЕ ИЛИ НЕТ?

Как уже говорилось в предыдущем номере журнала, существуют биржевой и внебиржевой рынки, отличия которых заключаются в следующем:

1. На внебиржевом рынке стороны заключают между собой сделку и принимают на себя риск возможного неисполнения обязательств. Например, вы купили у вашего соседа опцион (Call) на покупку у него через месяц автомобиля по оговоренной сейчас цене.

Прошел месяц, а сосед, несмотря на свои обязательства, за которые вы ему заплатили премию, отказывается от их выполнения.

2. На биржевом рынке для любого контрагента второй стороной по сделке выступает Клиринговый центр, который принимает все риски по неисполнению обязательств одной из сторон. В случае если одна из сторон все-таки отказалась от исполнения обязательств, Клиринговый центр взимает с нее штраф и выплачивает его потерпевшей стороне.

3. Из первого пункта вытекает, что контрагенты на внебиржевом рынке могут создавать любые контракты на любые активы с любыми сроками исполнения. За счет

этого и возникает большое разнообразие внебиржевых инструментов. Но это является препятствием для создания ликвидности.

Проблема заключается в том, что из-за специфических параметров каждого контракта, его сложно кому-либо перепродать, так как не каждого могут устроить текущие условия. Поэтому, если одной из сторон сделки захочется избавиться от своего контракта, ей придется найти хотя бы одного контрагента, готового перекупить права или обязанности по текущему инструменту.

4. На биржевом рынке все параметры контрактов заранее установлены и фиксированы биржей. Например, опцион на фьючерс на акции ОАО Газпром выписывается на 1 фьючерс, а последний день исполнения опциона истекает за два дня до исполнения базового актива, то есть 12 числа. При этом обращаемые фьючерсы исполняются 15 числа последнего месяца квартала.

Таким образом, любой желающий открыть или закрыть позицию по опциону на фьючерс на акции ОАО Газпром имеет большую возможность это сделать, так как рынок таких стандартизированных контрактов достаточно ликвидный.

ЧЕМ АМЕРИКАНСКИЙ ЛУЧШЕ ЕВРОПЕЙСКОГО?

Допустим, вы купили два опциона Call с премией в 3 рубля - один американский, другой европейский. У обоих опционов срок исполнения установлен на 12.03.08. Предположим, что цены на базовый актив по этим опционам растут, а цены исполнения (страйки) ваших контрактов зафиксированы на уровне 100 рублей за актив в обоих случаях. Пусть, к пятому марта цена базового актива выросла до 115 рублей и начала падать.

Вы решаете исполнить опционы. Но до 12.03.08 можно исполнить только американский опцион. Так как ваш опцион заключен на покупку актива, вы его (актив) покупаете по 100 рублей за штуку, тогда как на снижающемся рынке он стоит еще 110 рублей.

Имеющийся актив вы в тот же день продаете по 110 рублей, и таким образом на одном контракте вы зарабатываете 7 рублей (10 рублей прибыли минус 3 рубля уплаченной премии). По европейскому опциону вам приходится ждать 12.03.08.

К этой дате цена актива опускается до 90 рублей, и вы решаете отказаться от этого опциона, так как теперь на рынке базового актива вы затратите на его приобретение на 10 рублей меньше, чем при исполнении европейского опциона.

Таким образом, американский опцион более гибкий для покупателя, чем европейский. Однако и премия по нему должна быть выше, так как риски продавца увеличиваются.

стоимости фьючерса на акции Газпрома в 30250, цены опционов Call со страйками 28000 и 31000 будут разными, так как Call 28000 - ITM опцион, а 31000 - ОТМ. Аналогичная ситуация сложится и в отношении опционов Put, правда, с точностью до наоборот (см. табл.

3, 4).

Стандартные сроки

Большинство опционов на FORTS заканчивают свое обращение за два дня до дня исполнения фьючерса. Таким образом, если фьючерс исполняется 15 сентября, то последний день обращения опциона на этот фьючерс будет 12 сентября (15 числа фьючерс будет исполнен, 13 и 14 последние два дня обращения фьючерса). Такое правило обосновано тем, что большинство опционов запущено на поставочные фьючерсы, и в день исполнения последних происходит поставка базового актива. В результате исполнения опциона вы получите фьючерс, по которому вы в итоге можете получить или будете обязаны реализовать базовый актив.

Чтобы вы успели принять решение и предпринять соответствующие этому решению действия, вам дается два дня. Если вы не хотите выходить на поставку базового актива по фьючерсу, то за эти два дня вам надо будет закрыть свою позицию по нему, заключив противоположную (оффсетную) сделку. Если, после исполнения опциона у вас появился купленный фьючерс, вам надо его продать, а если проданный фьючерс - то купить.

К таким опционам относятся все опционы на фьючерсы на акции.

Однако на FORTS также существуют опционы, у которых последний день обращения наступает накануне исполнения фьючерса. Базовые фьючерсы таких опционов являются расчетными, то есть исполнение такого фьючерса происходит путем перечисления разницы между ценой открытия позиции и расчетной ценой фьючерса в день исполнения. По таким инструментам поставка конечного базового актива не происходит.

К ним относятся опционы на фьючерсы на индекс РТС, валюту, золото, нефть марки Urals.

Графические модели опционов

Размеры возможных прибылей и убытков для покупателей и продавцов опционов различны. Покупатель в случае неблагоприятного движения цен на рынке по базовому активу рискует получить убыток, размер которого ограничен уплаченной премией. При благоприятном развитии событий размер его прибыли практически неограничен.

Правда, для того, чтобы заработать на опционе, цены на базовый актив должны не только дойти до страйка, но и пройти в нужную сторону расстояние большее, чем размер уплаченной премии. Для продавца опциона ситуация кардинально иная. Его доход ограничен размером полученной премии, а вот возможный убыток напротив практически неограничен.

Наглядность и более глубокое понимание сути опционных позиций покупателя и продавца дает графическое изображение прибылей/убытков по опционам Call и Put (см. рис. 2, 3).

На осях X графиков обозначено возможное изменение стоимости базового актива, а на осях Y - ожидаемые финансовые результаты.

На рис. 2 видно, что убыток покупателя ограничен значением премии (в данном примере она составляет 1275 рублей). До того момента, пока цена фьючерса на рынке меньше, чем страйк по опциону Call, покупатель не будет исполнять свой контракт, так как ему это будет невыгодно.

В этом случае он теряет только премию. Как только цена базового актива достигла того же значения, что и страйк опциона, покупателю становится выгодно исполнить его.

Чем выше цена фьючерса на рынке, тем выгоднее покупателю исполнить опцион. Продавец опциона зависит от решения покупателя.

Пока покупатель не решит исполнить опцион, у продавца остается прибыль в размере премии.

На рис. 3 убыток покупателя опциона Put, как и в случае с опционом Call, ограничен размером уплаченной премии (861,34 рубля). Ему выгодно исполнить свой опцион в случае, если цена фьючерса на рынке ниже страйка

ДЕРИВАТИВЫ - производные инструменты, в основе которых лежат другие, более простые инструменты (акции, фьючерсы, валюта и т.д.). Стоимость деривативов зависит от цены лежащего в его основе инструмента, обращающегося на наличном рынке.

ОПЦИОНЫ - инструменты, дающие их владельцу право купить или продать в течение установленного срока определенное количество базового актива по фиксированной цене. Продавец опциона принимает на себя обязательство, по которыму он в зависимости от вида опциона должен либо приобрести у покупателя соответствующий актив, либо продать его ему.

Покупатель опциона принимает решение о том, реализовать купленное им право или нет в зависимости от движения стоимости базового актива в период действия опциона. Направления движения цены базового актива, прогнозируемые покупателем и продавцом, противоположны, поэтому оба рассчитывают получить прибыль. Если опцион не будет реализован, доход про-

давца будет равен сумме, которую покупатель оплатил за опцион (премия).

БИРЖЕВЫЕ ОПЦИОНЫ являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсам (фьючерсным контрактам). Для таких опционов биржей разрабатываются спецификации контрактов.

При заключении сделок участниками торгов оговаривается только величина премии по опциону, все остальные параметры стандартны и установлены биржей. Публикуемой биржей котировкой по опциону является величина премии в последней сделке. С точки зрения биржевой торговли, опционы с разными ценами исполнения или датами исполнения считаются разными контрактами.

По биржевым опционам клиринговой палатой ведется учет позиций участников по каждому контракту. То есть участник торгов может купить один контракт и, если он продает аналогичный контракт, то его позиция закрывается.

Клиринговая палата биржи является противоположной стороной по сделке для каждого из участников опционного контракта.

опциона, то есть покупатель может продать фьючерс по имеющемуся опциону дороже, чем на рынке. В этом случае у продавца опциона Put будут убытки.

Если рыночная цена фьючерса выше страйка опциона, покупатель исполнять опцион не будет. Таким образом, у продавца будет прибыль в размере выплаченной ему премии.

В табл. 5 приведены возможные прибыли и убытки для покупателей и продавцов опционов Call и Put в зависимости от изменения стоимости базового актива на примере страйка 30000 рублей.

Чтобы запомнить графики прибылей и убытков по опционам было легче, начинающему инвестору стоит обратиться к своим рукам. Разверните руки ладонями к себе, большие пальцы отогните, а остальные держите вместе. На правой ладони у вас будет график купленного опциона Call, а на левой - Put.

При этом отогнутый большой палец будет показывать потенциальную прибыль, а остальные, сложенные вместе пальцы - уплаченную премию. Чтобы изобразить тоже самое и на тех же

ИНСТРУМЕНТЫ, ФЬЮЧЕРСЫ НА КОТОРЫЕ ЯВЛЯЮТСЯ СЕЙЧАС БАЗОВЫМ АКТИВОМ ДЛЯ ОПЦИОНОВ НА FORTS

Акции: РАО ЕЭС России, Газпром, ГМК Норильский Никель, Лукойл, МТС, Новатэк, Полюсзолото, Роснефть, Ростелеком, Сбербанк России, Сургутнефтегаз, Транснефть, Уралсвязьинформ, Банк ВТБ Товары: аффинированное золото

Валюта: Доллар США Индексы: Индекс РТС

руках для продавца опционов, просто разверните руки тыльной стороной к себе. Отогнутые вниз большие пальцы будут показывать возможные убытки, а остальные сложенные вместе - полученную премию.

Эти простые операции с ладонью помогут вам быстрее усвоить и запомнить суть опционов.

Это только начало

Конечно, рамок одной статьи мало даже для того, чтобы изложить сущность опционных контрактов. То, что представлено здесь, это самые азы.

Но уже сейчас можно увидеть возможности, которые опционы предоставляют участникам рынка. В следующем номере мы расскажем об основах ценообразования премий по опционам, а через номер - о несложных опционных комбинациях. Прочитав эти материалы, вы поймете, что из всех инструментов, которые вы можете использовать на бирже, опционы - самые масштабные.

Хотя, конечно, нельзя забывать и об остальных инструментах, таких как фьючерсы и акции.

Операции только с акциями ограничены спекуляциями или инвестициями на долгосрочный период. Торгуя исключительно фьючерсами, ваши результаты могут быть больше, чем в акциях, но количество стратегий также ограничено.

Комбинируя фьючерсы и акции, вы начинаете страховать свои риски по обоим инструментам, что гораздо приятнее и спокойнее. Опционы же позволяют строить уникальные комбинации, включающие в себя фьючерсы и/или акции, которые могут принести намного более существенный доход.

За текущий год число участников торгов фьючерсами и опционами значительно выросло, что свидетельствует о высоком интересе к рынку деривативов. Некоторые профессионалы рынка начали свою карьеру в качестве трейдеров именно с опционов, а есть и те из них, кто никогда не торговал на рынке акций. Вывод можно сделать следующий: не нужно бояться опционов.

Торговать ими можно научиться.