Царихин К. - Опционная торговля без тайн, секретов и «греков»

Торгуя опционами на российском рынке, я выработал свое собственное понимание основных стратегий. Прежде всего, считаю, что акцент должен быть сделан на правильном понимании процессов, происходящих на рынке базового актива. При принятии решений я использую простую математику, мои торговые алгоритмы легко формализуются.

В рамках настоящего цикла статей я делюсь с читателями журнала своим опытом.

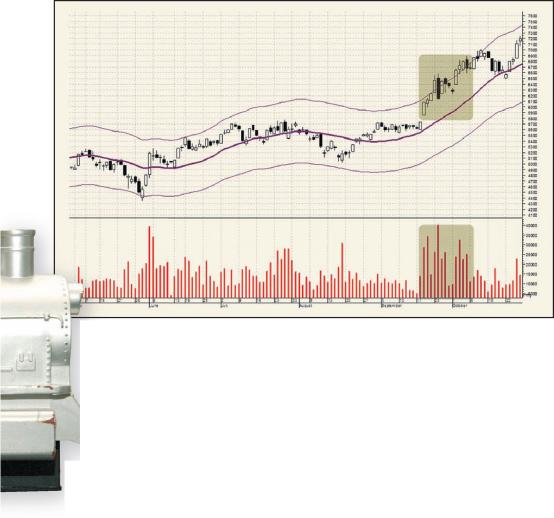

Рис. 1 График акций Норильского никеля. Дневной масштаб, ММВБ, май-октябрь 2007 года

Следы крупного капитала

Покупка опционов Call целесообразна в момент начала мощного восходящего тренда. Его формирует крупный капитал, называемый некоторыми трейдера-1 ми паровозом.

Рассмотрим конкретный пример. Во

второй половине сентября текущего года в акциях Норильского никеля начался рост, вызванный интервенцией крупного капитала (ИКК, см. рис. 1).

На рис. 1 ИКК выделена прямоугольниками.

Толстая линия - это 22 дневная простая средняя (средняя цена за месяц; в календарном месяце в среднем 22 рабочих дня). Две тонкие линии по бокам это 10-процентные отклонения от месячной средней.

При работе с графиками дневного масштаба я использую именно эти параметры. В программе технического анализа Metastock линии отклонения от средней строятся через индикатор Envelop (Конверт).

Если крупные инвесторы покупают бумагу для каких-то своих целей и переводят ее из номинального держания биржевого депозитария в реестр, то ИКК носит инвестиционный характер. В качестве примера можно привести покупку американской компанией Conoco Phillips акций Лукойла.

Если в роли покупателей выступают крупные спекулянты, то их цель - перепродать ранее купленные бумаги. В этом случае ИКК носит

ИНТЕРВЕНЦИЯ КРУПНОГО КАПИТАЛА (ИКК) - стадия в динамике цен на вторичном рынке, при которой крупные инвесторы и спекулянты покупают акции (подробнее см. [1]).

спекулятивный характер. Стоит отметить, что большинство восходящих трендов на российских акциях вызвано спекулятивными ИКК.

Да и вообще, на практике ИКК редко бывает чисто инвестиционной. Обычно к действиям крупных инвесторов обязательно присоединяются масштабные инвестиции спекулянтов.

Реалии российского вторичного рынка акций довольно-таки сильно отличаются от реалий рынка заокеанского. Там количество участников рынка столь велико, что эффект дифференциации по классам практически не заметен. Это дает основания известным авторам учебников по биржевой торговле характеризовать торговцев ценными бумагами как биржевую толпу [2]. В России же ввиду относительно небольшой капитализации рынка и малой вовлеченности населения в биржевую торговлю действия крупных торговцев видны, что называется, невооруженным глазом.

Их легко выявить по объему торгов (я надеюсь, внимательный читатель уже заметил, что в нижнем прямоугольнике на рис. 1 объем заметно выделяется).

Не секрет, что наш рынок очень подвижен, а среди всех голубых фишек акции Норильского никеля отличаются особенной волатильностью (причина этого до сих пор не ясна). Поэтому обнаружить ИКК на начальной стадии очень легко - достаточно взглянуть на график часового или 15-мин масштаба и понять, что крупные игроки начинают покупать (см. рис. 2). На этом графике момент начала покупок крупных игроков обозначен стрелочками.

Толстая бордовая линия - дневная средняя (29 периодов по 15 минут), тонкие линии - 2,5% коридоры отклонения. Хочу обратить ваше внимание на важность настройки параметров средних и отклонений от них.

Предлагаемые настройки выведены эмпирически.

ФОКУС ОЖИДАНИЯ

- это цена, при которой затраты на приобретение опциона CALL окупаются.

ФО = С + Ц (1.1) где:

ФО - фокус ожидания С - страйк-цена опциона Call Ц - цена опциона Call

Выбираем страйк

Итак, мы идентифицировали начало ИКК. Теперь настала очередь обратить свой взор на цены опционов.

По состоянию на вечер 18 сентября 2007 года спотовый рынок закрылся на уровне 5740 рублей за акцию, фьючерс с поставкой 14 декабря стоил 57850 рублей, а средневзвешенные цены на опционы Call с экспирацией 12 декабря представлены в табл. 1.

Я использую термин фокус ожидания, потому что он более точно отражает настроение как покупателя, так и продавца опциона, нежели используемый в классической литературе термин точка безубыточности. Покупатель опциона Call ожидает, что до даты экспирации цена превысит эту отметку, продавец - что этого не произойдет.

На первый взгляд кажется, что при выборе опциона для покупки мы должны при минимальной цене стараться получить минимально возможный фокус ожидания. Однако в лоб эту проблему не решить - чем фокус ожидания выше, тем премия меньше.

С тех пор как на рынке появился опцион, торговцы решают одну и ту же задачу: с каким страйком покупать опционы? Задача усложняется еще и тем обстоятельством, что в начальной фазе роста невозможно определить, куда уйдет цена и когда будет достигнут максимум.

Действительно, наперед мы не знаем, сколько денег крупные инвесторы и спекулянты засадят в рынок.

Рис. 2 Акции Норильского никеля в 15-мин масштабе 18 сентября 2007 года в 15 ч 45 мин

Однако существует важное правило: если на рынке началась ИКК, то надо стремиться покупать опционы с дальними страйками, так как их цена растет быстрее всего. Кроме того, на одну условную единицу денег мы сможем купить таких опционов больше, чем опционов с относительно невысокими страйками, так как последние стоят дороже.

Посмотрите в правый столбец в табл. 1. Там показано количество контрактов, которое может купить гипотетический торговец опционами на 100 тыс. рублей для каждого варианта. Кажется предпочтительным покупать опционы Call со страйками 63000 рублей и 65000 рублей. Однако здесь все не так просто.

Дело в том, что такие дальние опционы малоликвидны. Может получиться так, что, даже купив этот контракт, мы в последствии не найдем, кому его перепродать в ситуации, когда базовый актив не приблизится к нашим страйкам (особенно если мы купили несколько десятков или даже сотен контрактов).

Остается один выход - предъявить свое право купить. Но если фьючерсные цены не превысят страйк, то реализация опциона окажется невыгодной, и наша премия будет потеряна. Надо было обладать изрядным оптимизмом, чтобы при стоимости фьючерса 57850 рублей надеяться на то, что его цена превысит уровни 64070 рублей (ФО опциона Call со страйком 63000) и 65800 рублей (ФО Call страйка 65000). Вообще говоря, некоторые участники рынка скептически относятся к идее покупки опционов Call с дальними страйками.

Их аргументация сводится к следующему: вместо того, чтобы отдавать деньги и приобретать право купить по заоблачной цене, лучше просто взять фьючерс. Но это суждение обычно не выдерживает проверки практикой (см. дальше по тексту).

С учетом вышесказанного представляется наиболее целесообразным покупать опционы как с ближними, так и с дальними страйками - формировать что-то типа опционного портфеля. Конкретные пропорции в таком портфеле зависят уже от вкусов и предпочтений самого торговца.

Математика здесь бессильна.

Но тем, кто так не думает, могу предложить подсчитать следующие простые пропорции:

1) отношение разницы между фокусом ожидания и текущей фьючерсной ценой к текущей фьючерсной цене (К1).

2) отношение цены опциона к текущей фьючерсной цене (К2).

ФО - Ф

Rj =-- 100% (1.2)

Ц

R, = 100%

2 Ф где:

К1, К2 - искомые коэффициенты ФО - фокус ожидания Ф - текущая фьючерсная цена Ц - цена опциона

Результаты расчетов коэффициентов К1 и К2 для нашего примера приведены в табл. 2.

Коэффициент К1 показывает процентное удаление фокуса ожидания от текущей цены. К2 - затраты в процентах от текущей цены, благодаря которым мы выходим на тот или иной фокус ожидания.

Как уже подчеркивалось выше, в общем случае наша задача заключается в минимизации К1 и К2 в каком-то конкретном опционном портфеле. Однако конечные итоги подводит рынок.

Оцениваем результат

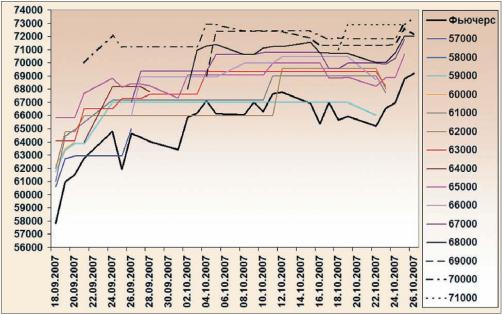

На рис. 3 вы видите динамику опционов, совмещенную с динамикой цены соответствующего фьючерса за период с 18 сентября по 26 октября 2007 года. Последняя дата выбрана не случайно.

Как мы помним, это дата закрытия реестра, поэтому было бы логичным завершить наш эксперимент именно 26 октября. Для удобства зрительного восприятия рисунка я нанес на него не просто цены опционов сами по себе (они не совпадают с фьючерсными ценами по порядку величин), а фокусы ожидания.

Тогда все встает на свои места.

На рис. 4 вы видите ту же картину, но фокусы ожидания наложены на график спот цен акций самого ГМК. И пусть вас не смущает обилие цветных линий на этих двух рисунках. Примерно такая картина возникает в уме опционного трейдера во время анализа рынка, если пытаться угнаться за всеми зайцами.

Причудливое переплетение линий отражает возможность делать деньги на спрэдах - покупать недооцененные опционы и продавать переоцененные.

Глядя на рис. 3 и 4 видно, что наибольшее превышение фокусов ожидания над ценой базового актива наблюдалось во время рывков рынка в конце сентября - начале октября (выделено прозрачными кружками). Это вполне объяснимо: в этот момент на рынке царила эйфория, и ожидания роста были большими. Именно эти периоды идеальны для продажи ранее купленных опционов Call.

Цена многих из них достигает пиковых значений. В табл.

3 приведена доходность операций по купле-продаже опционов.

Из материалов этой таблицы видно, что до финиша не дошел ни один из контрактов: все они потеряли ликвидность до 26 октября, а опцион со страйком 58000 рублей и вовсе выбыл из гонки на старте. Можно также заметить, что в первые два дня после покупки доходность по контрактам была максимальной. Например, если 18 сентября купить опцион Call со страйком 57000 рублей за 3611 рублей, а продать на следующий день по 5700 рублей, доходность этой операции будет равна 21116% годовых.

В целом же можно отметить, что, продержав купленные опционы со страйками 59000, 63000 и 65000 рублей до второй декады октября, можно было выйти на уровень доходности порядка 1500-6000% годовых.

Но вернемся к фьючерсу на акции ГМК. Его цена на 18 сентября составила 57850 рублей, а на 26 октября - 69200 рублей.

При 15% гарантийном обеспечении доходность операции составила бы: (69200 - 57850) / (57850 - 0,15) - 365 дней - 100% / 38 дней = 1256% годовых, что также немало, но меньше, чем по опционам. Вот почему в начале сильного рывка цен выгоднее покупать опционы, чем фьючерсы.

Если же закрывать ставшие неликвидными опционы Call посредством их исполнения с дальнейшей продажей фьючерса, то на 26 октября доходность операций выглядела бы так (см. табл. 4).

К примеру, купив 18 сентября за 3611 рубль опцион Call со страйком 57000 рублей и исполнив его 26 октября, мы получим вариационную маржу: 69200 - 57000 = 12900 рублей. Если из этой величины вычесть затраты, то получим прибыль: 12900 - 3611 = 9289 рублей. Доходность будет равна: 9289 / 3611 - 365 дней / 38 дней - 100%

Рис. 3 Фокусы ожидания опционов Call и цена декабрьского фьючерса на акции Норильского никеля. FORTS, 18 сентября - 26 октября 2007 года

Подводим итоги

Возникает закономерный вопрос: а в какой момент лучше всего продавать ранее купленные опционы? Если отвечать коротко, то, по моему мнению, прежде всего нужно ориентироваться на рынок базового актива.

Лучшее время для продажи ранее купленного опциона Call - это период локального перегрева базовой бумаги или индекса. В это время оптимизм по поводу дальнейшего роста достигает апогея, следовательно, стоимость опциона Call, как материализация этого оптимизма, достигает максимума. Я определяю такие моменты по приближению отклонения те-

КСТАТИ:

Совсем недавно у участников торгов была прекрасная возможность воочию увидеть действие так называемого паровоза и даже поучаствовать в нем. Акции Газпрома на приличных объемах всего за две недели выросли почти на 50 рублей или на 15%.

Наверняка, на подобном движении многие неплохо заработали, особенно игроки рынка деривативов.

У всех тех, кто следил за ходом конкурса Лучший частный инвестор 2007, был наглядный пример того, как наилучшим образом использовать подобное движение цены. Для этого достаточно было лишь понаблюдать за динамикой портфеля участника snsh. 27 ноября при цене декабрьского фьючерса на акции Гапрома порядка 30800 рублей он купил 2000 опционов Call на этот контракт со страйком 33000 - достаточно глубоко вне денег (GAZR-12.07_121207CA 33000). Купив опционы по 145 рублей, к концу конкурса (10.12.07) он мог продать их по 2480 рублей.

Именно эта операция позволила snsh выйти в конкурсе трейдеров на второе место с доходностью по портфелю в 1951,37% (см. рис. 1 на стр.

43).

Он фактически догнал до этого бесспорного лидера nachprod'a, лишь немного уступив ему. Стоит отметить, что до покупки этих опционов участник демонстрировал достаточно посредственные результаты, не выделяясь из общей массы участников конкурса (доходность портфеля на 26.11.07 59,82%).

кущей цены базового финансового инструмента от собственной месячной средней на 10% и по попаданию долгопериодического (также 22-ух дневного) RSI в зону перекупленности (70-80%). Здесь также могут оказать боль

шую помощь часовые и 15-минутные графики.

На основании всего вышесказанного можно сделать следующий вывод. В момент начала интервенции крупного капитала для получения максимальной доходности надо покупать опционы Call в положении без денег.

Как говорят на рынке, брать на все по любой.

Источники информации:

1. Царихин К. С. Новая концепция анализа вторичного рынка акций / Диссертация на соискание ученой степени кандидата экономических наук. 2003 г. 7,3 а.л.. .

2. Элдер А. Основы биржевой игры. Учебное пособие для участников торгов на мировых биржах: Пер. с англ.

М.: Светочь. 1995.