Тифомеев А. - Обмен стренгла

Продвинутая стратегия, предназначенная, чтобы воспользоваться преимуществом распада на опционах на рынке фьючерсов SP 500.

Strangle Swaps: Введение

1. Обмены Стренгла - позиции созданные, когда трейдер покупает out of the money одновременно продает out of the money пут и колл на отсроченный месяц.

2. Другими словами, трейдер получает короткий стренгл, застрахованный стренглом, который ближе к погашению. Некоторые трейдеры относятся к этим поз обратным календарным спредам с путами и коллами или как к двойным обратным спредам.

3. Обмены Стренгла зарабатывают премию для трейдера, если подра изменчивость снижается. Если трейдер использует далекие out of the money опцион его Обмены Стренгла зарабатывают на положительном временном распаде.

4. Обмены Стренгла могут быть отрегулированы. Если основной актив в трен, подразумеваемая изменчивость растет, позиция может терять деньги. Регулировка в движения рынка или покупка нескольких длинных опционов - вот способы обойти эти не

Strangle Swaps: Детальное пояснение

ИСПОЛЬЗОВАНИЕ ПОЗИЦИИ ОБМЕНА СТРЕНГЛА В ОПЦИОНАХ НА ФЬЮЧЕРСЫ SP 500 Holger M. Laubmeier, OIO Research

Опционные трейдеры и аналитики всегда ищут стратегии, которые могут давать высокую успеха и хорошую отдачу на капитал, при наличии разумного риска. В этом году на рынке с 500 была благоприятная ситуация для использования позиции короткого обмена стренгла страйками out-of-the-money.

Эти типы сделок были очень успешны для нас в этом году. продолжен и показал успешное применение этой стратегии торговли, она - достойное д арсеналу каждого серьезного трейдера опционами. Эта статья намеревается дать общий к торговли, также как и детальных примеров определенных сделок от OIO.

Короткий Обмен Стренгла (длинный близлежащий стренгл, короткий отсроченный).

Позиция известна на бирже, как обмен стренгла. Она могла бы также называться обратным стренглом. Она включает покупку широкого стренгла (колл и пут) на близлежащий месяц, и же самого стренгла (те же самые страйки) в следующем месяце.

Она может привлекать от различных циклах погашения. Так как мы коротки в отсроченный месяц и получаем креди короткий спред. Уникальная характеристика этой торговли в том, что при правильном выбо она является обратной календарной сделкой, которая имеет положительный времен Положительный временной распад означает, что сделка имеет положительную theta, дел

течением времени, если другие факторы остаются нейтральными. Эффекты от изменения подр волатильности (vega), и движения рынка (дельта и гамма), могут также затрагивать структуі убытков.

Преимущества и характеристики сделки:

ф Сделка имеет хороший потенциал прибыли в короткий срок и подходит для многих состо

ф Маржа значительно меньше, чем у голого короткого стренгла. Как правило, стар располагается между $2500-$4000, против $10,000-15,000 для голого коротко Воспользуйтесь преимуществом маржевых правил.

ф Способность противостоять краткосрочным рыночным колебаниям. Сделка также отрегулирована.

Некоторые общие правила: (Примеры будут приведены позже)

ф Сделки вводятся приблизительно за 3 - 6 недель перед погашением близлежащего существенном кредите, обычно 1000-2000 пунктов SP ($2500-$5000). Так как и страйки - те же самые, близлежащие опционы будут всегда более дешевыми, чем таким образом получается кредит.

ф Используемые страйки опциона - далеко out-of-the-money. Выбранные страйки могут ожиданий рынка, но вообще хорошо, если оба страйка будут на расстоянии более текущей рыночной цены, а часто более, чем 10 %. На ожидаемый период проведения с будут приблизительно на два стандартных отклонения дальше от текущей рыночной ц даже больше.

Сделка может быть смещена к одной или другой стороне, если есть устой1 относительно краткосрочного потенциального движения рынка. Используйте страйкі ликвидностью. Для подобных сделок лучше всего сотни, четверти и половины (то есть 1450, 1475, и т.д.)

ф Период проведения сделки - от 2 до 4 недель, с целью прибыли приблизительно первоначальной собранной премии. Другими словами, когда Вы заключаете сделку, В премию, и цель торговли состоит в том, чтобы закрыть позицию по более низкой цене, 75 % первоначально собранной премии.

Например, если Вы начинаете торговлю при кр (1600 SP пунктов), а закрываете ее двумя неделями позже, потратив на закрытие $ 2500 прибыль $ 1500.

ф Если рыночные условия благоприятны, то лучшее время, чтобы закрыть сделку, кс опционы потеряли почти всю свою ценность (приблизительно до 50 пунктов или меньше премия равномерно сбалансирована. С этого времени структура риска / награды с тенденцию стать неблагоприятной, если, конечно, Вы не очень уверены в предстоя подразумеваемой изменчивости и боковом движении рынка.

Важные условия рынка:

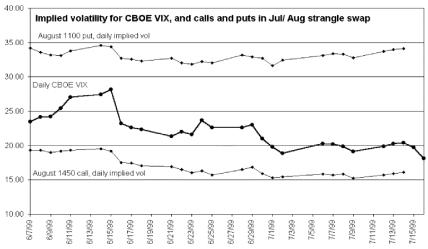

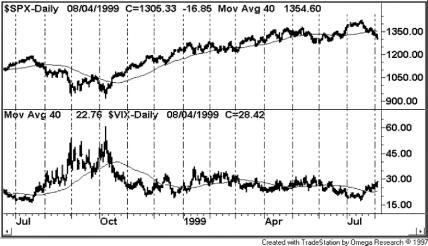

ф Подразумеваемая изменчивость опциона должна остаться на том же уровне или снижать жизни торговли. Сделка имеет существенную отрицательную vega, так что подразумеваемой волатильности могут иметь большой эффект. Лучшее время, чтобы на когда подразумеваемая изменчивость располагается относительно высоко, возм многонедельного максимума. VIX индекс изменчивости CBOE может обеспечи рекомендацию по состоянию подразумеваемой изменчивости.

Он представляет подр изменчивость корзины из восьми опционов самых близких к деньгам, по четыре в ка ближайших месяцев для рынка OEX 100, самого большого индекса производных кон состоит из 100 самых больших акций SP 500). Примеры VIX показываются в графиках.

ф Идеальная рыночная обстановка - широкий, изменчивый торговый диапазон, ко тенденцию держать подразумеваемую волатильность довольно высоко, в то время как | небольшие движения время от времени. Обстановка в целом была очень благоприят 1999 года.

Если ожидается существенный направленный ход, позиция может быть сме сторону.

ф Сделки могут быть отрегулированы уже после входа, если изменились рыночные у прошел лишь короткий период времени, и есть достаточный рыночный ход, чтобы вз прибыль с одной стороны сделки, эта сторона может быть закрыта, или, возможно, ближе к рынку, чтобы собрать большее количество премии.

ф Альтернативой будет закрытие существующей позиции, устанавливая новую сд сбалансированную к ожидаемой рыночной ситуации.

Уникальные торговые характеристики:

Когда эта сделка построена должным образом, это - обратная календарная позиция близлежащие, короткие отсроченные) которая имеет положительный временной распа календарная позиция обычно имеет отрицательный временной распад. В норме, обычная опционная сделка (длинные отсроченные, короткие близлежащие) имеет положительный врем из-за ускоренного распада близлежащего опциона.

Она заканчивается прибылью или обе позиции отсроченного опциона после того, как близлежащий погасится.

Одно нормальное использование обратной календарной позиции (длинный бл опцион, короткий отсроченный) должно извлечь выгоду из быстрого рыночного

используется длинный опцион near the money, и ожидается быстрый направленный ход, г гаммы близлежащего опциона принесет прибыль, так как близлежащая дельт растет б отсроченная, больше чем компенсация за нормальный отрицательный временной распад приведет к прибыли с меньшими премиальными издержками или маржой, чем некоторые друг Во вторых, если подразумеваемая изменчивость - на максимуме, и ожидается ее паден календарная позиция может извлекать выгоду из эффекта vega, который обычно будет им неблагоприятный эффект на отсроченный опцион. В этом смысле, наше использован календарной позиции обычно, потому что снижение подразумеваемой изменчивости помогает т

Ключ к положительному временному распаду в этих сделках - тот факт, что они явлі широкими, со страйками далеко от рынка. Так как близлежащие опционы имеют малу цену, они просто не имеют столько премии, чтобы потерять, в пунктах или долларовом экви отсроченные опционы.

Другими словами, даже при том, что близлежащие опционы могут тер процент от своей цены, отсроченные опционы могут терять больше в премии, просто пот изначально имеют значительно большую ценность. Примеры сделок должны помочь разъяснит

Далее следуют примеры сделок. Показаны два обмена стренгла, также как и недав того, почему мы использовали в сделке только сторону колл, и развернули путы.

Предостерегающее примечание: Хотя мы рассматриваем эту стратегию торговли, как уни подходящую в широком разнообразии рыночных условий с потенциалом для высокой степені все же требует анализа текуцего состояния рынка перед инициированием. Всегда удостовері полностью понимаете каждый тип сделки, который Вы устанавливаете, и всегда прид дисциплинированного плана управления деньгами и контроля риска.

Особенно в SP, ес изменчивость становится действительно высокой, спред бид/аск может значительно расшир могло бы стоить Вам больше чем Вы думаете, особенно, когда позиция идет против Вас.

Это позиция для трейдеров, которые понимают, что она требует строгого контроля рі увеличится с приближением рынка к погашению близлежащих опционов.

ТОРГОВЛЯ ФЬЮЧЕРСАМИ И ОПЦИОНАМИ МОЖЕТ ПРИНЕСТИ СУЩЕСТВЕННЫЙ ФИ РИСК

Любые заявленные здесь факты получены из источников, заслуживающих доверия, но не га абсолютной точности, и при этом они не претендуют на всеохватность. Информация и мн сообщениях - только для информационных целей. Предложенные стратегии фьючерсов и могут гарантировать будущую доходность.

Есть существенный риск потерь в торговле ф опционами, и Вы должны тщательно рассмотреть, подходит ли такая торговля для ваших г финансовых условий.

Пример 1 --- Обмен стренгла SP 500 от OIO, 8 июня 1999.

Это хороший пример позиции, для которой мы имеем хорошие рекорды о деталях торговли из Июньский - июльский цикл погашения был 5 недель

Note: Максимум периода удержания -июльского погашения, но ожидается 2 Используйте строгий контроль риска.

В течение первой недели, регулирование рассматриваться, чтобы перекатить одну собрать большее количество премии. Риск $ 1000 от входа, или же попытайтесь тогд регулировку.

Маржа растет с подходом к ближнему погашению

Добивайтесь при входе кредита 1600 пунктов или выше.

На 1350 SPU, delta -7, theta +18, vega -362

1600 пунктов при SPU 134560

ТОРГОВЫЕ КОММЕНТАРИИ

На рынке SP 500, мы не ожидаем, будет сделан серьезный зі направлении до окончания FOMC в конце месяца. Также, доход этого квартала не будет оцен следующего месяца.

Пока мы остаемся в широком, изменчивом диапазоне торговли, это м( хорошими обстоятельствами для новых обратных календарных позиций стренгла в SP, в покупаем широкий стренгл на близлежащий месяц, и продаем тот же самый стренгл в следу Мы сначала успешно осуществили эту стратегию в сигналах 26 января, проведя несколько позиций на внутренних сделках, и установив другую позицию 25 мая. Эти сделки - необычна обратной календарной позиции, в которой они имеют положительный временной распад.

Посл месяцев наблюдения за исполнением сделок, мы увлечены фактом, что они были способн некоторых довольно изменчивых рыночных условиях.

Как новую позицию, рассмотрите обратный календарный стренгл с опционами июля страйками, указанными в таблице. Рекомендуемый кредит - 1600 пунктов или больше. Мь брокера бид/аск 1600/1700 при торговле SP в понедельник около текущих уровне приблизительно $ 5,000, для начала, и мы рекомендуем оставить $ 10,000 для позиции. С период удержания, был бы до истечения опционов в июле, но мы будем надеяться достичь це пределах двух - трех недель, как в недавней торговле.

Предложенный риск - приблизительна 1000, при котором сделка должна быть закрыта или оценена для регулировки. Мы нашли, чтс уходит достаточно далеко вскоре после начала сделки, иногда сторона, принесшая прибыль передвинута дальше, чтобы собрать большее количество премии, или же перекатить всю поз достичь лучшего баланса на рынке.

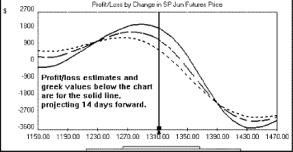

OpIionVue analysis chart (snmr text added by 010)

¦ Graphic Analysis - 5tP 500 Index (future) 06/07/99

Number ul Lint^ j 1 1^ Step through -ілге^

I- ctep thicuqh -/Dial lities МлхГ'іпі ПлГр

Kettlcirmnt prices for 6/7 evaluatioi

pPU s 1.14290 |option3 index to SRI (N1450 call=310 pts, 11 00 put=25Q \ pi 450 ca 11=1320 pts, 1100 put-840 [Spread at1 600 points credit

Long 1 Jull 150 Long 1 JuM 100

Reverse Calc

Call. Short 1 AugUSO Coll.

Put. ShoiT 1 Augi i 00 Put

иilaг strangle pusition

Riofil/Loss by Change in 5P Sep Rjbjes Price

Комментарий сигналов 22 июня (выдержка): В SP 500, мы не берем новые позиции, августовском обратном календарном стренгле на этой неделе, потому что изменчивость понизі низким уровням, и это отражено в далеких опционах out-of-the-money. Две недели назад, мы і сделку, которая скомбинировала колл 1450 с путом 1100, и затем на прошлой неделе мы и колл 1425 с путом 1100. Изменчивость и путов, и коллов нашей позиции снизилась более полных пункта только на прошлой неделе.

Это работает в нашу пользу, поскольку с отрицательную vega.

В течение вчерашнего хода на рынке, мы использовали возможность закрыть сторону продолжим так делать. В июльском / августовском обратном календарном стренгле, использі путы, мы закрыли путовую сторону спреда на 350 пунктов лучше. . Другими словами, і

августовский 1100 пут, чтобы закрыть его, и продали июльский 1100 пут, чтобы закрыть, с пол 350 пунктов. Обратный календарный коллы спред оставлен на месте, с 1425 и 1450 страй будет или закрыть сторону колла на следующем падении, или перепродать сторону изменчивость и премия сделают это заслуживающим внимания.

Между прочим, если рынок переместился вниз и дал нам рост на стороне колла спреда, а опционов увеличилась, будет более вероятно, чтобы просто перекатить вниз сторону колла с получить большее количество премиального кредита. Однако, так как подразумеваемая понижается, мы не хотим продать новый календарный спред при низкой изменчивое изменчивость может пойти еще ниже, но мы лучше продадим изменчивость около максимумов торговли, и купим ее в падения.

График VIX индекса ниже ставит точку. Даже при том, ч' волатильности в далеких опционах out-of-the-money не столь драматичны, как у at-the-mone воздействовали.

Комментарий сигналов 29 июня (выдержка): Мы рекомендуем закрыть остающиеся к позиции, взяв доступную прибыль. (Если еще не сделано)

Продолжение примера 1. Короткий обмен стренгла July/August SP 1450 call / 1100 p

Следующая таблица показывает цены спреда на закрытии каждого дня.

Позиция: Buy July SP 1450 call 1100 put/ Sell August SP 1450 call 1100 put

Цены закрытия на 7 июня, дату оценки: (Оба опциона индексируются к сентябрьскому фьючер SPU = 134560 Q 1450 call = 1320 пунктов, Q 1100 put = 840 пунктов N 1450 call = 310 пунктов, N 1100 put = 250 пунктов Общая стоимость спреда, 6/7 закрытие = (1320+840) - (310+250) = 2160 - 560 = 1600 пунктоі Значения греков: Delta -6, Gamma -.02, Theta +31, Vega -341 Маржа вначале около $2500. Повысилась до $4500 за три недели.

Следующие торговые действия: 22 июня закрываем сторону путов сделки за 350 пунктов. Закрываем коллы на следующем падении.

29 июня закрываем сторону коллов (если не сделано). Установлено по 665.

Это всего 280 на 6, Общая стоимость выкупа двух обратных календарных спреда должна быть не больше 1000 пун С кредитом на входе около 1400 пунктов, цели прибыли были достигнуты.

Как вычислять стоимость сделки: Ежедневно записывайте цены опционов, вовлеченні Таблица выше показывает пример. Например, давайте использовать цены закрытия 8 июня, д который является вторым рядом чисел. Общая стоимость августовских коллов и путов была (1080+860). Цены июльских опционов были 480 пунктов (210+270).

Вычтите 480 (ваша дли опциона) из 1940 (короткая премия опциона), получите кредит 1460 пунктов. 1460 x $2.50/пу $ 3650.

Продолжение примера 1. Короткий обмен стренгла July/August SP 1450 call / 1100 p

iron

July/ August strangle swap, spread point value

16.00

June 8 hotline, closing value This was 5 1/2 weeks until July expiration

12.00

Follow-up action. 10 day

after entry. Close the put

Optimal exit area If the

side of tho trade here

entire spread had been

rinse the rails on the next

.h.e)d_ PJecty.dt'Liine to

.. market, dip. -which-

on

points of

rapture 40C

occurred durina the next

profit

couple of days.

Пример Сделка # 2 - June/July 1425 call / 1150 put обратный обмен стренгла по сигн 25 мая.

SP 500 - ОБРАТНЫЙ КАЛЕНДАРНЫЙ СТРЕНГЛ

Начальная цель прибыли - 400 пунктов. Рискуйте п 1000 от входа, или оцените для регулирования, есл область риска.

** B- JUN SP 1425 CALL 1150 $3750+

PUT/

(цель -

S- JULY SP 1425 CALL собрать 1150 PUT $1000)

(начальная маржа $5,000, оставить 10k на позицию)

Вход с кредитом 1500 пунктов или выше

На 1310 SPM, delta -11, theta +30, vega -408

Имеет положительный временной распад в обратном стренгле

Торговля, которую мы рекомендовали в таблице - такая же, как мы первоначально успешно і 26 января, и мы контролировали стратегию в последующие месяцы. Торговля необычна в т обратная календарная позиция, которая дает положительный временной распад.

Это, каж всего благодаря факту, что длинные опционы в близлежащем контракте имеют относительн цену для начала, принимая во внимание, что внешние опционы - с намного более высоким Также, волатильность в целом была на относительно высоких уровнях, позволяя нам исполь широкую позицию. Текущая сделка - шириной 275 полных пунктов, со страйками колла почти рынка, а путов ниже, чем на 12 %.

При рассмотрении внутреннего состояния рынке в течение последнего подъема, и силы долл серьезная коррекция рынка не ожидается. Мы можем видеть, что развивается широкий, диапазон торговли.

Note: Опционы июня индексированы к июньскому SP контракту, а опционы июля - к се Контракт сентября торгуется приблизительно на 1300 пунктов выше, чем июньский.

Murriber 01 Lines [з

17 Step til i ouqh datos Г Step through val at I itisa

Max Proj Daro _1JJ

Комментарии от 8 июня, через две недели после входа (выдержка): последн обратного календарного стренгла с июньскими / июльскими SP опционами достигла и прибыль должна быть получена, позицию закрыть. Целью был рост на 400 пунктов и 1000 +), и последний расчет показал этот рост. Сделка состояла из длинного стренгла 1425 пута июньских опционов, и короткого такого же самого стренгла с июльскими опционами, к индексированы к сентябрьскому фьючерсу.

Рекомендуемый кредит на позицию был приблизі пунктов при входе. В день анализа, 24 мая, спред чстановился с кредитом 1635 пунктов, с SP В день сигнала это было 1450 пунктов. Последующие закрытия были 1560, 1250, 1340, 1235 1155, и вчера - 1090.

Помните, вы установили сделку, получили кредит, и тепе| закрыть ее, затратив как можно меньше полученной премии.

Пример сделки # 2, продолжение. June/July 1425 call/ 1150 put обратный обмен стре Комментарий от 8 июня:

В течение времени позиции, июньский SP колебался между минимумом 128450 и максим вчера. CBOE VIX индекс подразумеваемой изменчивости для near-the-money OEX колебался і 29.58 % до минимума 23.45 % в прошлую пятницу.

Вот, где, кажется, лежит часть ключ* Изменчивость опционов в широких стренглах, меняется очень немного, в то время как изменчивость колебалась более чем 6 % в день. Мы были больше всего обеспокоены и: коротких путов, и изменчивость коротких июльских 1150 путов колебалась а диапазоне от 34 % во время сделки, в течение последних двух недель. Это - часть причины, что мы имели мен в сделке, чем ожидалось от начальных значений vega.

В основном, подразумеваемая изм далеких опционах out-of-the-money не слишком меняется.

Запись позиции SP обмен стренга от 25 мая 1999 по сигналам OIO.

Позиция: Buy June SP 1425 call 1150 put/ Sell July SP 1425 call 1150 put Цены закрытия на 24 мая, дату оценки:

SPM = 131250 M 1425 call = 115 пунктов, M 1150 put = 420 пунктов SPU = 132560 N 1425 call = 1050 пунктов, N 1150 put = 1120 пунктов

Общая стоимость спреда, 5/24 закрытие = (1120+1050) - (115+420) = 2170 - 535 = 1635 пунк Значения греков: Delta -11, Gamma -.21, Theta +31, Vega -408 Начальная маржа около $4000.

Общий диапазон подразумеваемой волатильности для July 1150 put был 34.2 % в начале сделк Не был выше и снизился до 32.5% 7 июня, когда была достигнута цель прибыли.

July 1425 call начался при 20.8%, снизился до 17.7% 7 июня.

Цель прибыли была достигнута через 10 дней после открытия сделки.

Эти сделки извлекли выгоду и из временного распада и из снижения подразумеваемой изменчі

Пример # 3 - Использование календарных позиций в качестве более направленной ті

Я не знаю никакой торговой стратегии, которая бы не улучшалась в процессе применения. Е сделок, мы упоминали, что два важных соображения влияют на решение - ожидания подр изменчивости и направления рынка.

Поскольку мы приблизились к середине июля, подразумеваемая изменчивость переместилас минимуму, и несколько индикаторов предполагали впереди потенциальное рыночное сни время, мы решили использовать только сторону колла нормальной стратегии стренгла, котора обратной календарной сделкой (длинный близлежащий опцион, короткий отсроченный). Д использовали обычную календарную торговлю, чувствуя, что это было хорошим способе потенциальном снижении, также как и потенциальном повышении подразумеваемой изменчиво

Из сигналов OIO за 13 июля: SP 500 - ОБРАТНЫЙ КАЛЕНДАРНЫЙ СПРЕД

** B- AUG SP 1500 CALL/ S- SEP 1500 CALL

Маржа около $3000, оставить $5000 для позиции.

На 1410 SPU, delta -10, theta +12, vega -195

Note: Использование небольшого подъема, чтобы получить 750+ пунктов .

$1875+ Q=5.5 Нормальное действие изме

U=9.5 одобряет эти сделки на сто Если рынок повышается, н снижение изменчивости мо компенсацию за часть поте Отметьте контроль риска н 750. Период сделки прибли 3 недель, 300-400 пунктов цель прибыли..

Состояние 670 пунктов, SPU 140910.

Если мы получаем рыночное снижение и повышение i.v., мы могли бы добавить путы, или начать новую сделку обмена стренгла.

SP 500 - КАЛЕНДАРНЫЙ СПРЕД

($2000) Q=5.5 Низкий уровень изменчиво

U=9.5 the-money путов мог бы хо сработать для этой сделки. извлечет выгоду из рыночн снижения и повышения подразумеваемой изменчи Примите риск просадки в $

** B- SEP SP 1300 PUT/ S- AUG SP 1300 PUT

Не должно быть никакой дополнительной маржи сверх премиальной стоимости, но рекомендуется наличие избытка, как минимум $ 5000..

На 1410 SPU, delta -7, theta -2, vega +170

Note: Используйте подъем, чтобы войти с дебетом приблизительно 800 пунктов.

Установлен дебет 850 пунктов, SPU 140910

КОММЕНТАРИИ ТОРГОВЛИ (выдержка): - По истечении недели, в целом имеем по ожидания, должны поступить несколько хороших сообщений о доходах, и мы хотим дальнейшую силу на этой неделе, чтобы установить больше позиций в SP. Тусклая рыночна хорошие ирнинги, может сигнализировать, что следующая пара кварталов, не буду внушительны.

Из-за низкой подразумеваемой изменчивости в настоящее время, мы используем нормальн календарных путов, и обратный календарь на стороне колла. Все эти позиции предназначены установленными на небольших подъемах от текущих уровней, и слегка короткая дельта. принципы для контроля риска предложены, но это должно быть твердо установлен индивидуально, в зависимости от размера счета и используемого управления деньгами. никогда не хотели бы рисковать больше чем примерно 5 % от размера счета на отдельной пози

Мы отметили снижение подразумеваемой изменчивости у опционов на индексы акций в посл как показал VIX индекс CBOE, недавно достигший самых низких уровней с июля 1998. существенно, что премии далеких out-of-the-money путов значительно снизились. Наши позиции в обменах стренгла (обратный календарный стренгл) работали хорошо, и эти сде желаемой прибыли в июле / августе, перед тем, как рынок взлетел к новым максимумам. Для г как изменилась эта волатильность, мы должны оглянуться назад, когда первый обмен стре августа рекомендовался, 7 июня. В то время мы использовали 1450 коллц, и 1100 путы, дл короткий август.

Пцты торговались около 35 % подразумеваемай изменчивости, и они быт money приблизительно 17 % с SPU на 1321. Теперь, с SPU на 1409, пут опцион out-of-the-mon бы страйк 1175, который теперь торгуется с 29 % подразумеваемой изменчивостью.

Поскольі имеют большой vega риск если повышается изменчивость, сценарий риска / награды на сразу резко падает.

Текущее состояние изменчивости у путов делает обычную календарную позицию весьма прив покупая пут сентября, и продавая пут августа. При таком страйке 1300, сделка первоначальнс небольшой временной распад, и может извлекать выгоду из повышения подразумеваемой и Vega/theta отношение очень высоко, указывая, что повышение подразумеваемой изменчи восполнять много дней временного распада. Заметьте, что в графике анализа, мы принялі подразумеваемой изменчивости на 5 %.

Обе из вышеупомянутых позиций позволили войти на желательном уровне, пер рынок продвинулся к своему максимуму 19 июля.

Чтобы использовать обратную календарную стратегию, мы теперь только рассмотрели бы и: стороны колла позиции. Если рынок снижается, и мы получаем по крайней мере небольшо подразумеваемой изменчивости у опционов out-of-the-money, мы рассмотрим добавление сто возможно, вращение вниз коллов.

Последнее было бы эквивалентом взятия прибыли от перве добавления нового обмена стренгла, используя и путы, и коллы в новой сделке.

Заключение: Я надеюсь, что эта статья даст Вам больше понимания о стратегии, которую м пользы и выгоды в нашей торговле.