Колер Д. - Бесспорное преимущество

Джеф Колер имеет более чем десятилетний опыт торговли на рынке акций, опционов и фьючерсов. Джеф является автором и инструктором компании Investools.com , где он формирует финансовые темы, online презентации и видеоматериалы по торговле через различные финансовые веб-сайты и торговые публикации в других электронных СМИ.

Помимо этого, он ведет личный торговый блог на сайте OptionAddict.net, который был признан лучшим бизнес-блогом на конкурсе 2007г.

На финансовых рынках все большую популярность приобретают опционы, в качестве альтернативного инструмента для торговли. Вне зависимости от того, используются они для хеджирования других сделок, извлечения дохода или усиления позиций по другим активам, они обеспечивают преимущества, которые не дают другие финансовые инструменты.

Помимо всех преимуществ, самый сложный аспект опционов связан с изучением их метода оценки. Существует несколько теоретических моделей ценообразования и расчета опциона, которые могут помочь вам получить общее представление, как эти цены получены.

Итак, давайте раскроем эти модели.

Определение подразумеваемой изменчивости

Многие трейдеры отказываются от использования опционов, потому что есть несколько переменных, которые влияют на опционную премию. Не уподобляйтесь этим трейдерам.

Поскольку интерес к опционам продолжает расти, а рынки становятся все более изменчивыми, это кардинально сказывается на оценке опционов и, в свою очередь, отразится на тех возможностях и опасностях, которые могут возникнуть при торговле опционами.

Подразумеваемая изменчивость - это существенный компонент в уравнении оценки опциона. Чтобы лучше понимать подразумеваемую изменчивость, и как она ведет цену опционов, давайте сначала пройдемся по базовым принципам оценки опционов.

Основы оценки опциона

Опционная премия складывается из двух главных компонентов: собственная и временная ценность. Собственная ценность опциона напрямую связана с ценой рыночного актива. Если вы имеете колл-опцион за 50$ по акции, которая торгуется на отметке 60$, это означает, что вы можете купить акцию по цене исполнения опциона (страйк) за 50$ и тут же продать ее на рынке за 60$.

Собственная ценность этого опциона будет равна 10$ (60$ - 50$). Единственный фактор, который влияет на собственную ценность опциона - цена базового актива против цены исполнения опциона.

Никакой другой фактор не может влиять на собственную ценность опциона.

Используя тот же самый пример, скажем, что этот опцион оценивается в 14$. Это означает, что опционная премия оценена на 4$ больше, чем его собственная ценность.

Именно здесь в игру входит временная ценность.

Временная ценность - это дополнительная премия, учитываемая в цене опциона, которая отражает время, оставшееся до истечения опциона. На временную ценность влияют различные факторы, вроде срока истечения опциона, текущей цены базового актива, цены исполнения и процентных ставок, но ни один из них не играет столь существенную роль, как подразумеваемая изменчивость.

Подразумеваемая изменчивость представляет собой ожидаемую изменчивость рыночного актива в период жизни опциона. По мере изменения ожиданий, опционная премия реагирует соответствующим образом.

На подразумеваемую изменчивость напрямую влияет спрос и предложение на основные опционы и ожидания рынка в отношении направления цены базового актива. По мере роста ожиданий, или вследствие увеличения спроса на опцион, подразумеваемая изменчивость будет повышаться. Высокие уровни подразумеваемой изменчивости приводят к более дорогой опционной премии. Наоборот, по мере уменьшения ожиданий рынка, или уменьшения спроса на опцион, подразумеваемая изменчивость будет снижаться.

Более низкие уровни подразумеваемой изменчивости приводят к более дешевой опционной премии. Это важно, потому что повышение и падение подразумеваемой изменчивости определяет, насколько дорогой или дешевой является временная ценность для опциона.

Влияние подразумеваемой изменчивости на опционы

Эффективность опционных сделок может быть значительно увеличена, если находиться на правильной стороне изменений подразумеваемой изменчивости. Например, если вы имеете опционы, когда подразумеваемая изменчивость увеличивается, то цена этих опционов повысится.

Однако, изменение подразумеваемой изменчивости в худшую сторону может принести потери, даже когда вы правы относительно направления базового актива!

Каждый торгуемый на рынке опцион имеет уникальную чувствительность к изменениям подразумеваемой изменчивости. Например, краткосрочные опционы будут менее чувствительными к подразумеваемой изменчивости, в то время как долгосрочные опционы будут более чувствительны.

Это связано с тем, что долгосрочные опционы имеют более существенную долю временной ценности в своей цене, в то время как краткосрочные опционы - меньшую.

Также предполагается, что каждая цена страйк по-разному отреагирует на изменения подразумеваемой изменчивости. Опционы с ценами исполнения, которые находятся возле денег, наиболее чувствительны к изменениям подразумеваемой изменчивости, в то время как опционы, находящиеся в деньгах или вне денег, будут менее чувствительными к изменениям подразумеваемой изменчивости. Чувствительность опционов к изменениям подразумеваемой изменчивости может быть определена параметром Vega (одним из греков опциона).

Имейте в виду, что, поскольку цена рыночного актива колеблется и время до истечения истекает, значение Vega увеличивается или уменьшается, в зависимости от этих изменений. Это означает, что опцион может стать более или менее чувствительным к изменениям подразумеваемой изменчивости.

Использование подразумеваемой изменчивости

Один из эффективных способов анализировать подразумеваемую изменчивость состоит в исследовании диаграмм. Многие графические платформы обеспечивают возможности графически отображать среднюю подразумеваемую изменчивость опциона, где множественные значения подразумеваемой изменчивости учитываются и усредняются. Например, индекс изменчивости (VIX) рассчитывается подобным образом. Значения подразумеваемой изменчивости опционов индекса SP500 усреднены, чтобы определить значение VIX.

То же самое можно получить для любого рыночного актива, по которому предлагаются опционы.

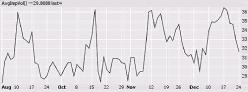

Диаграмма 1 показывает, что подразумеваемая изменчивость колеблется точно так же, как и цена. Подразумеваемая изменчивость отражается в процентах относительно базового актива и показывает, насколько он изменчивый.

Например, акции General Electric будут иметь более низкое значение изменчивости, чем акции Apple Computer, потому что диапазон изменчивости AAPL намного выше, чем GE.

Поскольку каждый рыночный актив имеет уникальный диапазон подразумеваемой изменчивости, эти значения не должны сравниваться с диапазоном изменчивости другого актива. Подразумеваемая изменчивость должна анализироваться на относительном основании.

Другими словами, после того, как вы определили диапазон подразумеваемой изменчивости для опциона, которым вы торгуете, вы не должны сравнивать его с другими опционами, так как относительно высокое значение для одного актива можно счесть низким для другого.

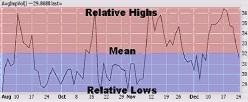

На диаграмме 2 показан пример того, как определить относительный диапазон подразумеваемой изменчивости. Смотрите на пики, чтобы определить, когда подразумеваемая изменчивость является относительно высокой, и спады для определения, когда подразумеваемая изменчивость относительно низкая. Таким образом, вы можете определить, когда соответствующие опционы относительно дешевые или дорогие.

Если мы видим относительные максимумы (выделены красным цветом), то можем прогнозировать будущее падение подразумеваемой изменчивости или, по крайней мере, возвращение к среднему значению. Наоборот, если мы определили, что подразумеваемая изменчивость относительно низка, то можем ожидать возможное ее повышение или возвращения к среднему значению.

Подразумеваемая изменчивость, как и любые рынки, двигается циклически. Периоды высокой изменчивости сопровождаются периодами низкой изменчивости, и наоборот.

Использование относительных диапазонов подразумеваемой изменчивости, в сочетании с методами прогнозирования, позволяет трейдерам выбирать лучшие сделки. При выборе подходящей стратегии эти концепции являются критически важными в достижении долгосрочного успеха, помогая нам максимизировать прибыль и минимизировать риск.

Выбор стратегии

Принцип торговли опционами ничем не отличается от торговли любыми другими активами - покупай дешево, продавай дорого. Другими словами, мы должны покупать недооцененные опционы и продавать переоцененные.

В то время как в действительности все не так просто, как звучит, это - действенный подход, которому стоит следовать при выборе соответствующей опционной стратегии. Ваша способность должным образом оценивать и прогнозировать подразумеваемую изменчивость сделает процесс покупки дешевых и продажи дорогих опционов намного проще.

При прогнозировании подразумеваемой изменчивости необходимо учитывать четыре вещи:

- убедитесь, что можете определить, высока или низка подразумеваемая изменчивость, и повышается она или падает. Помните, по мере увеличения подразумеваемой изменчивости опционная премия дорожает. Вследствие же уменьшения подразумеваемой изменчивости, опционы дешевеют.

Если подразумеваемая изменчивость достигает чрезвычайных максимумов или минимумов, она, вероятно, вернется к своему среднему значению.

- если вы столкнулись с опционами, имеющими дорогую премию из-за высокой подразумеваемой изменчивости, то должны понимать, что для этого есть причина. Проверьте новости, чтобы видеть, что привело к таким высоким ожиданиям и такому высокому спросу на опционы. Нет ничего необычного в том, что подразумеваемая изменчивость достигает пика перед выходом важных новостей (например, объявлении о доходах, слияниях компаний и т.д.).

Поскольку такие события обычно вызывают большие ценовые движения, спрос на опционы, чтобы поучаствовать в этих движениях, будет толкать цену на опционы вверх. Имейте в виду, что после того, как происходит ожидаемое рынком событие, подразумеваемая изменчивость падает и возвращается обратно к своему среднему значению.

- когда вы видите, что опционы торгуются с высокими уровнями подразумеваемой изменчивости, рассмотрите стратегии продажи. Поскольку опционные премии становятся относительно дорогими, они менее привлекательны для покупок и более предпочтительны продажи опционов. Такие стратегии включают продажу покрытых колл-опционов и непокрытых пут-опционов, короткие страдлы и кредитные спрэды (подробнее см. в прошлых выпусках журнала). Напротив, бывают периоды, когда вы видите относительно дешевые опционы, если подразумеваемая изменчивость находится возле исторических минимумов.

Многие опционные трейдеры используют эту возможность для покупки долгосрочных опционов, чтобы держать их до ожидаемого увеличения изменчивости.

- когда вы видите опционы, которые торгуются с низким уровнем подразумеваемой изменчивости, рассмотрите стратегии покупок. При относительно дешевой временной премии, опционы более привлекательны для покупки и не желательны для продажи.

К таким стратегиям относятся покупка колл-опционов и пут-опционов, длинные страдлы и дебетовые спрэды.

Заключение

В процессе выбора стратегий, срока истечения или цены страйка, вы должны оценить то воздействие, которое подразумеваемая изменчивость оказывает на эти торговые решения, чтобы сделать лучший выбор. Вы должны также использовать несколько простых концепций прогнозирования изменчивости.

Эти знания могут помочь вам избежать покупки переоцененных опционов и продажи недооцененных.