Мурзак Е. - РАБОТА С ОПЦИОННЫМИ КОНТРАКТАМИ

Предлагаем вашему вниманию цикл статей, посвященных работе с опционными контрактами. Мы решили обратить внимание на этот инструмент, так как в текущих рыночных условиях высокой волатильности и резких изменений направления тренда, многие трейдеры лишены возможности зарабатывать.

В то же время, статьи будут интересны всем трейдерам, так как открывают новые возможности использования различных, постоянно повторяющихся, рыночных ситуаций.

На сегодняшний день существует множество типов опционов, торгуемых на биржах. Основные из них - опционы на акции, на индексы, на фьючерсы. Цель данной статьи - исследовать некоторые способы использования опционов и дать практические и

теоретические знания, которые помогут вам заработать деньги. Для того, чтобы установить точку отсчета и пользоваться общей терминологией, придется узнать

немного теории.

Опцион - это финансовый контракт, который дает право, но не обязывает,

покупателя купить

(опцион call) или продать (опцион put) финансовый актив по заранее установленной цене (цена страйк) и до установленной даты (дата экспирации). А продавец обязуется рассчитать трансакцию в случае неположительного для него движения.

Как и каждый контракт, опцион имеет свою стоимость. Стоимость опциона называется премией.

Это та сумма, которую покупатель опциона платит продавцу, за решение воспользоваться правом на покупку или продажу финансового актива. С точки зрения ожидания движения курса, существует два вида опционов: опцион покупки (call), опцион продажи (put).

Опционы бывают американского и

европейского типов. Опционы американского типа можно исполнить до даты экспирации, а европейского - только в момент экспирации. Опционы американского типа лучше европейских тем, что мы можем получить прибыль (если таковая есть), не дожидаясь момента

экспирации, а у европейских может

получиться так, что в момент экспирации цена опциона будет меньше, чем мы уже за него заплатили в момент покупки, хотя до момента экспирации он стоил намного дороже. В результате мы будем иметь убытки, хотя могли бы зафиксировать прибыль, если бы у нас был опцион американского типа.

Если посмотреть внимательно, то можно заметить, что цена опциона существенно изменяется при выборе

Опцион продажи (put) дает покупателю право на продажу финансового инструмента по ранее определенной цене (страйк), до срока истечения (дата экспирации), а продавец обязуется купить этот инструмент. Покупка опциона put используется, когда мы ожидаем резкого снижения цены базового актива.

Максимальный убыток - размер премии.

различных сроков исполнения. На нее влияет ряд факторов:

- цена исполнения (инвестор может на нее повлиять);

- срок истечения контракта (инвестор может на нее повлиять);

- вид опциона (call/put) (инвестор может выбрать);

- курс СПОТ;

- процентная ставка;

- волатильность.

Цена исполнения (strike price) - цена, определенная в момент заключения сделки, по которой владелец опциона будет иметь возможность продать или купить финансовый инструмент.

Срок истечения контракта (expiry)

- срок, в котором права и обязанности, связанные с опционом должны быть выполнены.

При этом владелец опциона может продать опцион до истечения срока опциона, а продавец опциона может его перекупить.

Самый важный параметр, который влияет на премию опциона -волатильность. При увеличении волатильности, премия увеличивается, когда волатильность падает, премия тоже уменьшается.

Существуют рыночные ситуации, из которых опционы позволяют извлекать прибыль, в разы превышающую прибыль от обычной прямой продажи или покупки.

Приведем простой пример. Мы сравним прибыли, полученные от открытия прямых коротких позиций, с соответствующими прибылями от покупки опционов на продажу.

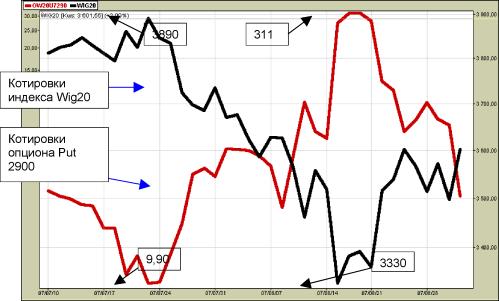

Инструмент для сравнительного анализа выберем индекс Wig20 (индекс 20-ти крупнейших польских компаний).

У нас есть 1500$ и мы предполагаем, что индекс Wig20 в ближайшее время начнет падать. Чтобы получить прибыль, мы можем выбрать 2 варианта: продать CFD на индекс Wig20 или же купить соответствующий опцион (Put) на продажу.

Для сравнительного анализа, мы покажем рентабельность нескольких опционов с разными ценами исполнения. В таблице мы видим, что 23 июля котировки индекса Wig20 составили 3890 пунктов. На этот момент опцион Put с ценой исполнения 3900 торгуется по цене 1500$, Put с ценой исполнения 3400 стоит 243$, а Put с ценой исполнения 2900 котируется по 9.9$.

Для того, чтобы иметь возможность сравнивать результаты, мы закупаем различное количество этих опционов так, чтобы суммарная стоимость закупки по каждому из них была 1500$. Так, соответственно, мы покупаем один опционный контракт Put 3900, 6 контрактов Put 3400 и 151 контракт опциона Put 2900.

17 августа, мы наблюдаем падение индекса Wig20 на 507 пунктов. А как же повлияло это падение на стоимость опционов с разными ценами исполнения?

Мы зафиксировали прибыль и видим, что стоимость опциона, у которого цена страйка была 3900 пунктов, то есть очень близка к реальной цене на рынке спот, увеличилась в 3.43 раза.

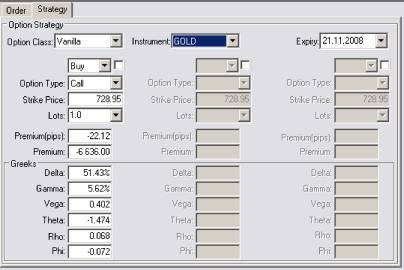

Также при открытии опционной позиции важно обращать внимание на греческие символы, расположенные внизу

Опцион Put, с ценой страйка 3400 пунктов оказался более привлекательным для инвесторов, и мы получаем прибыль в размере 243%. Опцион Put 2900 оказался самым рентабельным, и мы увеличили свои вложения более чем в 30 раз.

окна открытия позиции, так как они имеют большое значение при анализе стоимости опциона в будущем.

Дельта (Delta) указывает на то, как изменяется стоимость опциона под влиянием незначительных ценовых изменений базового актива; Гамма (Gamma) показывает, как меняется дельта опциона в ответ на изменение цены базового актива;

Вега (Vega) указывает, как изменяется цена опциона при изменении волатильности;

Тета (Theta) показывает, как изменяется стоимость опциона с течением времени;

- Ро (Rho) указывает на степень чувствительности цены опциона, основанной на процентной ставке контрвалюты валюты;

- Фи (Phi) указывает на степень чувствительности цены опциона, основанной на процентной ставке базовой валюты.

Это была первая статья, посвященная базовым понятиям по работе с опционами. В наших следующих статьях будут подробно описаны классические опционные стратегии и их применение в текущих условиях.