Чекулаев М. В. - Валютные опционы требуют особого подхода

Если уж торговать опционами, то исключительно на FOREX, - к такому выводу приходишь после сравнении их с биржевыми аналогами. Однако прежде чем использовать внебиржевые опционные продукты, нужно изу чить их особенности.

Еще важнее уметь устранять проблемы, возникающие из-за специфических рисков, которые присущи этим инструментам.

Зри в корень

Обычно когда говорят об опии онах на валюту, подразумевают биржевые инструменты, торгуемые на Мерке (СМЕ, США, Чикаго). Однако это создает Не верное представление, поскольку в данном случае речь идет об опционах, которые обращаются на валютные фьючерсы.

Настоящие же опционы лп вп-люту торгуются ггк Филадельфий ской фондовой бирже (США). Но этот рынок недостаточно актив и Ed к. Число открытых позиций даже на опционах одной серин (с одинаковым сроком истечения) не превышает нескольких сотен. Ана-логичный же показатель для како-го-нибудь одного опциона редко когда оказывается больше 100 контрактов. Основное преимущество этих инструментов обусловлено тем, ЧТО они выпускаются к ГараН тируются Опционной клиринговой корпорацией (The Options Gearing Cotporation.

OOC). Это снижает кредитный риск, связанный с неис полнением обязательств контрагентом.

Тем не менее, Филадельфий-ская фондовая биржа лишь с боль шими оговорками может быть рекомендована для торговли валютными опционами.

Совсем иное Дело - опционы на валюту, которые торгуются на внебиржевом рынке. Он довольно активный. Хотя Гі гл потому, что г г г L нем присутствует большое число крупных игроков, создающих необходимый уровень ликвидности. Но по сию пору внебиржевые опцио ны г Гг l валюту остаются уделом банков или их клиентов, которые ведут относительно большие one рации ггт валютном рынке.

На то есіь множество причин.

Когда технологии сдаются

Пожалуй, основное препятствие для продвижения внебирже них Валютных опционов п массы связано с тем, что практически невозможно обеспечить информа ционную поддержку этим продук там. В первую очередь, из-за специфичности этих инструментов.

Они гге имеют строгих правил от носите л ьно срока до истечения. Фактически, для каждого дня существует своя серия, если применять Данному рынку биржевую терминологию.

Кроме того, цена исполнения внебиржевого валютного опциона может быть любая. И если Гіи ка кой-либо банк пожелал публиковать, скажем, в Интернете, теку щие котировки предлагаемых к продаже опционов, это наверняка потребовало бь: титанических усилий.

Причем не только информа ционных технологов, но и пользе вателей.

Достаточно представить себе, какого размера должна быть таблица, показывающая рынок с глубиной всего в 100 пунктов в обе стороны. Эго будет 200 строк только для опциона одного типа, Колл ИЛИ пут. Если Же мы ПоЖеЛа ем одновременно увидеть опционы с разными сроками исполнения, объем увеличится соответственно

Проанализировать ее будет просто невозможно.

Ох уж этот дифференциал!

К счастью, для того, чтобы работать с внебиржевыми валютными опционами, совсем не нужно тратить силы на получение всего объема данных. Эти инструменты по своей сути точно такие же, как и всякие другие аналогичные производные, которые обращаются на акции илй фьючерсы.

Поэтому понять, как они работают, можно и :jhi других рынках [I].

Однако следует понимать, что валютные опционы обладают ря дом особенностей, И* то как раз и надо знать, чтобы эффективно пе ренести опыт с биржевых опцион ных рынков на внебиржевые опци оны на FOREX,

В первую очередь, нужно иметь в виду, что эти инструменты формально СОСТОЯТ с:: двух опционов. Например, колл-опцион на EUR/USD содержит в себе колл-опцнон Uhi EUR ?. пуг-опцион иьі USD.

Но На этот факт Не Стоит обращать внимания, поскольку это всего лишь теоретические основы, которые имеют мало отношения к практической торговле.

Более важно то, что внебиржевые валютные опционы обращаются на форвардный, а не на наличный курс. И если дифференциал ставок между двумя валютами незначительный, это может быть и не заметно.

Как, например, вес-ной-легом 2004 г. применительно к EURUSD.

Если же мы имеем дело с курсом валют со значительно различающимися ставками, данный аспект может оказаться весьма значимым по своим последствиям. Особенно В случаях, Когда стратегия составляется с учетом дельты опционов (скорость изменения стоимости опциона в зависимости от изменения курса базового инструмента).

С подобным затруднением можно встретиться, например, при использовании опционов на GBP/JPY.

Главное -не заблуждаться

Простой пример поможет понять, в чем тут дело. Предположим. 28 июня 2004 г. трейдер желает' использовать непременно опционы около-денег (at-the-money), т.е. находящиеся в непосредственной близости от текущей цены базового актива.

При курсе ) 96.95 GBFVJPY в донный момент это вроде бы означает, что надо заказывать котировку на опцион с ценой исполнения 196.95. Однако это мнение ошибочно. Такой опии он, ни колл, ни пут, отнюдь не подпадает под определение около-денег. Колл опционы около-денег будут иметь цены исполнения вы Ше текущего курса а гот, а пут-оп ционы - ниже него.

Причем чем больше срок до истечения, тем дальше отстоят цены исполнения от текущего курса на FOREX.

Чтобы выяснить, какие опционы можно определить как около де нет*, необходимо вычислить форвардный курс. Либо запросить его у маркет-мейкера. Иной вариант предполагает Подбор цен Неполна ния. дельта которых в точности равна 0.5 (или 50%). Правда, при таком подходе следует иметь в распоряжении программный продукт, позволяющий рассчитывать стоимость опциона, а также пока запели его чувствительности.

В первую очередь, дельты. Кроме то го, следует знать подразумеваемую волатильность опциона (implied volatility - вмененная, ожидаемая опционная волатильность).

На других рынках такие проблемы почти не встречаются. Хотя о и ционы иьі валютные фьючерсы тоже учитывают дифференциал процентных ставок, нс влияние Данного фактора идось ЯраКТИЧес ки не проявляется. Вернее, он незаметен, поскольку мы рассматри-

ваем опционы в связке с соответствующим фьючерсным ко трактом. А он, в свою очередь, уже содержит в себе дифференциал премий по разным валютам, который выражается в размере базиса, разницы между наличным и фью черсным курсами. Пожалуй, един ственное исключение составляют долгосрочные опционы (т.н. LEAPS), торгуемые ггт акции.

Наи более явно ориентация на фор вардный курс базового актива проявляется на фондовыя опционах со сроком истечения 2 или 5 года.

Небольшим трейдерам сложнее всего

Еще одна важная особенность внебиржевых валютных опционов состоит в ограничениях, нала гаемых маркет-мейкерами на торговлю отдельными контрактами. Они проявляются в том, что банк может прекращать операции за неделю до даты истечения.

Во вся ком случае, такая практика приме няется для розничных клиентов, не имеющих особых привилегий.

Эго может показаться несправедливым. Однако надо войти и в положение маркет мейкера. Ему тоже нужно думать о риске. А поскольку валютные курс:;: периодически изменяются на большую величину j.'J Короткое иремй, это создает повышенный риск для коротких опционных позиций.

Соответственно, управление их риском может быть затруднено. И оно значительно усложняется по мере приближения даты истечения опционов.

Из-за подобных ограничений в торговле внебиржевыми опционами на валюту следует предусматривать меры, способствующие устранению риска потери ликвидности. Наиболее практичный вариант предусматривает закрытие опционных позиций, прежде чем торговля по ним будет прекращена.

Но это может показаться неудобным для спекулянтов, которые Настроены торговать с меньшими вложениями и с максимально возможным рычагом. А ведь именно такие условия и создают опционы, которым осталось немного времени на дожитие. И частности, очень интересны недельные или даже 1-2-дневные опционные контракты.

Длинные позиции по ним обеспечивают максимальную прибыль в случае, если верно предуга дано изменение курса, а сделка бы ла совершена я непосредственной близости от момента прыжка цен.

Безвыходных ситуаций не бывает

Выход существует, Но для этого необходимо знать основы торговли, предусматривающей регулярное хеджирование опционной позиции. В современной практике эту технику часто называют торговля волатильностью.

Однако ее следовало бы определить как хедж-торговля, поскольку такая стратегия имеет мало отношения к опционной волатильности.

Это кажется нонсенсом, но по купалъ опционы с расчетом полу читъ прибыль от изменения цены можно как при низкой, так и при высокой волатильности опционов. Более важно здесь, какова возможность изменения курса, а не подразумеваемо й волатильности.

Эго как раз к определяет успешность торговли.

Простой пример поможет по-нять, кик работает техника хеджирования опционной позиции. Предположим, трейдер решил поставить l:l изменение курса, но при этом у него нет никакого мнения о том, куда курс будет дви гаться, Для таких торговцев луч вариант - длинный стрэддл.

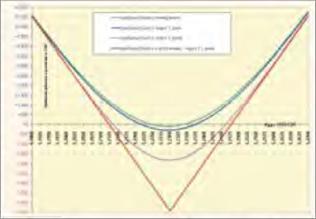

Он создается путем покупки одно временно опционов пут и колл с одинаковой ценой исполнения, Итак, 19 июля 2004 :. трейдер решает приобрести ІІ-дневный 1.23 стрэддл USD/CHF (рис. 1), К с пользуемые опционы (1.23-колл к 1.23-пут) можно отнести категории около денег, поскольку току тг:ий курс колеблется от 1.2290 до 1.2295.

Стоимость этого стрэддла составила 177 пунктов (86 пунктов колл и Ч т пункт пут). Таким обра зом, затраты на позицию получились $3850 (размер каждого опционного контракта составляет 250 тысяч),

Торговля без нервов

Остроту ощущений от торговли такими краткосрочными стратегиями лучше всего понять, сравнив точки безубыточности для двух соседних дней. Чтобы при прочих равных условиях (неизменная вола-

тильность и ставки) стрэддл сохранил прежнюю стоимость, в течение текущего дня курс IJSD/CHF должен измениться на 4:3 пунктов. На следующий день он должен находиться от сегодняшнего уровня (1.2293) уже Солее чем на 80 пунк тов.

Только в этом случае страте :ия будет хота бы і:с приносить убытки. И то, это все в теории, на которую еще непременно повлия ет рыночная действительность, не всегда сообразующаяся с математическим и в ыклдоками.

Понятно, подобные изменения курса очень вероятны. При агам невозможно точно сказать^ кик долго продлится тенденция роста ~ал?. падения.

Поэтому для хеджирования прибыли, которая почти наверняка будет возникать периодически из за колебательных дви женин валютного курса, необходимо заранее расставить лимитные ордера. Размер их, а также цено вой уровень, как правило, рассчи тывается по дельте.

Однако суще ствуют к другие подходы. Например, можно использовать еще к такой параметр, как тэту (скорость временного распада опционной премии).

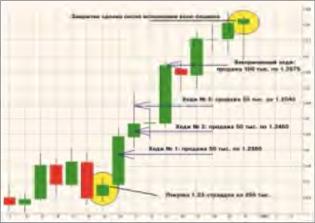

Об этих концепциях можно го ворить долго, поэтому лучше обратиться к соответствующей литературе 2]. Сейчас же ограничимся теми выкладками, которые мог сделать трейдер, планируя торговлю. Итак, он решил продавать контракты по S0 тыс. приблизительно каждые 80 пунктов.

При этом заключительное хеджирова ние, которое Гіы полностью эакры вало сделку, выполнить при х:к можно большем удалении от теку щего рынка. Продажи 50 тысячных контрактов были выполнены по 1.2380, 1.2460, 1.2540.

Чтобы закрыть сделку, продажу последних 100 тыс. трейдер произвел при курсе USEVCHF 1.2675 (23 июля 2004 г.).

После этого осталось только ждать поставки валюты по опциону колл, который оказался в-день-гах. И результате, когда 30 июля 2004 г, опцион был исполнен, все позиции трейдера по швейцарскому франку Пея.птт закрыты.

Осталось подсчитать выгоду, Короткие валютные сделки при несли убыток в $5,259, а длинные - прибыль в размере $10,009. Из положительного результата в сум ме $4,750 осталось вычесть $3,850, которые были истрачены на покупку опционов.

Таким образом, завершающий итог равен $900, Влияние свопов в представленном результате уже учтено.

И к чему такие сложности?

Итоги могли оказаться лучше, будь трейдер более инфантилен. На самом деле прибыль могла превысить $6 тысяч, если бы за крьтгие сделки было выполнено, скажем, 30 июля, при текущем курсе 1.28.

То есть именно по та кой цене было бы продано 25 тыс, USD/CHF (рис. 21

Однако не следует сбрасывать со счетов еще один немаловаж ный аспект, связанный с вероят ным изменением тенденции. Если Пы курс начал падать, не поднявшись 1,28, то прибыль стрэддла могла достаточно быстро растаять. При этом никакой защиты дохода, особенно л условиях отсутствия ликвидности, не существует.

А хеджирующие опционную стратегию позиции способны не только сохранить прибыль, но у пре умножить ее.

В самом деле, после заключи тельной продажи 23 июля по 5.675 для сохранения прибыли не имело значения, где окажется курс в бди жайшую неделю. Если бы он опустился ниже : .23, прибыль начал бы приносить еще и пуг-опцион, В эгом-то как раз к состоит основное преимущество хедж-торговли.

Естественно, она имеет свои недостатка М выше к о НИХ сказал.

Остается добавить, что при торговле внебиржевыми валютными опционами применимы все стратегии, вошедшие в список классических композиций. Следует всего лишь учитывать основные особенности таких опционных контрактов, а также научиться владеть методами, позволяющими управлять их специфическими рисками.