Гринев С. - Как рождается котировка

Волна финансового кризиса, как цунами, поразила гладь, нарушив порядок и покой водных жителей, оставив за собой сотни жертв, осколки возведенных структур, вселив страх и ужас в выживших. Одним из объектов нападения стал рынок корпоративных заимствований.

Цунами одним махом снесло на первый взгляд нерушимые стены крепости, опустив цены на дно. И теперь остались жертвы, сущность которых трепещет перед набегом хищников.

Падшие ангелы, вот на что стали похожи облигации по всему миру. Эмитенты - потенциальные объекты для поглощения и инвестирования. Сегодня рынок имеет огромный потенциал для таких хищников как легендарный Майкл Милкен, прославившейся развитием бизнеса в области рынка высокодоходных облигаций в 60-80-х годах.

И именно об этом пойдет речь.

Изучая сложившуюся ситуацию на рынке облигаций, мы можем увидеть порядочное число падших ангелов. К их числу относятся: РБК ИС БО4, ЕврокомФК1, Аркада-03, РусТекс 3, Апт36и6 об, ИнкомЛада2, Держава-Ф, АЛПИ-Инв-1, Агрохолд 1, БАНАНА-М-2, Миннеско-1, МартаФин 3, ТОАП-Фин01, СЗЛК-Фин-1. Котировки этих облигаций упали практически до нуля.

На наш взгляд, потенциал этих облигаций интересен тем, что срок погашения по ним от 250 до 875 дней. В виду значительного снижения цен, нам не потребуется вложение большого объема средств, чтобы произвести существенное инвестирование (в количественном выражение) от общего капитала. Т.к. цены фактически равны нулю, мы не сможем понести и существенных убытков,

Дух спекулянта, как хищная акула, рыщет по глубинам океана инвестиционных инструментов, в поисках жертвы для утоления своего голода!

(web: neva-finance.com)

даже в случае дефолта. Срок погашения достаточно велик, а в виду вполне возможного выздоровления финансового рынка (в период обращения облигаций), цены на эти активы могут подняться.

И даже если хоть одна из этих бумаг выстрелит, прибыль, полученная от таких инвестиций, сможет окупить все издержки.

К примеру, мной была проведена стратегия спекуляций на облигациях Инком-Лада 2 (ISIN: RU000A0GNRT8, Биржа ММВБ, Облигации сектор Б). Примечательность этих бумаг в том, что по ним прекратились выплаты процентов по купонам (согласно проспекту облигаций по 13-16 купонам эмитент определяет ставку).

Интерес в том, что в момент покупки облигации мы платим не только сумму, равную цене покупки, но и НКД, начисленные по купону до даты приобретения. Так как ставка равна 0, мы снимаем с себя риск непогашения процентов по купону и имеем возможность скупить большее количество облигаций с наименьшими издержками.

Цена на облигации колеблется на данный момент от 0.01 до 0.45% от номинала, это смешные деньги. Скупая эти бумаги по 0.12 и продавая по 0.2, я обеспечивал себе доходность за день-два порядка 66% на размер инвестиционных средств. Срок погашения по ним 12.02.2010, это еще порядка 336 дней обращения.

Что еще хорошо, что в стакане присутствуют как продавцы так и покупатели, т.е. не вымерший актив; торги бумагами идут достаточно активно, по сравнению с другими облигациями. Работать по этой бумаге интересно.

С фундаментальной точки зрения компания несет достаточно высокуюдолговую нагрузку, что приближает ее к дефолту. Но у нее есть два поручителя, которые готовы погасить за нее долги, это ООО АВТОКРЕДИТ и ООО РЕГБИ.

Мы сейчас проводим фундаментальную оценку компании с целью понять, насколько интересно было бы закупиться бумагами до срока погашения. По слухам есть вероятность, что владельцы расплатятся с долгами и заморозят весь бизнес.

Помимо представленного ряда, немало облигаций в ценовой зоне от 10 до 30% от номинала (данный сектор шире). Помимо этого существует сектор от 30 до 60%.

К примеру, облигации Аптеки 36и6.

В общем, сейчас на рынке представлено большое количество интересных комбинаций для построенияинвестиционных стратегий.

Хотим отметить еще один ряд интересных моментов: практический на каждый месяц выпадают от 5 до 10 эмитентов, которые будут проводить оферту или погашение своих облигаций. Это опять же дает возможность провести некоторые краткосрочные сделки, с вполне большим потенциалом для извлечения дохода, в виду снижения цен.

Но будьте внимательны,представленный сектор обусловлен высоким риском.

К слову об общей картине рынка облигаций

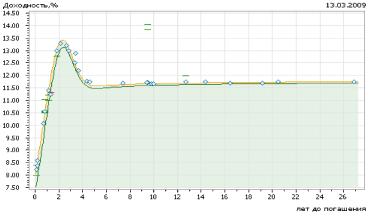

Рассмотрение картины, хотелось бы начать с обсуждения рынка государственных облигаций, как эталона надежности. На рисунке 1 представлен график Кривой Бескупонной Доходности по облигациям, выпущенным государством.

Еще в мае прошлого года складывалась следующая картина: инвесторы сосредоточили свои активы на краткосрочном секторе облигаций. Это выражается по характерному падению

доходностей по облигациям со сроком погашения от 1 до 5 лет. Как мы знаем, доходность в обратной зависимости от цены на облигации - чем ниже цена, тем больше доходность, и наоборот.

Соответственно, опасаясь разгара финансового кризиса и роста инфляции, инвесторы решили переложить активы в краткосрочные выпуски, по которым ожидаются более крупные купонные выплаты в будущем.

На графике кривой бескупонной доходности (изображающей ситуацию реальных дней) мы видим существенно изменившуюся ситуацию. Хвосты значительно завалились, что говорит о перебросе средств инвесторов в долгосрочный сектор обращения.

Подобное перераспределение капитала началось с середины ноября 2008 года.

Помимо этого, мы можем наблюдать повышение доходностей по всему сектору облигаций на текущий момент. Таким образом, рынок скорректировал премию за риск и инфляционные ожидания участников.

В целом ситуацию нельзя назвать стабильной, так как существует ярко выраженное перераспределение участников из одного сектора в другой. Но с другой стороны, рассматривая данный график доходностей на текущий момент, как индикатор инфляционных ожиданий, мы можем сделать вывод, что инвесторы склонны предполагать замедление темпов роста ИПЦ.

На текущий момент, из всех ценовых индексов облигаций, наиболее стабильно показали себя государственные. Они расположены в зеленой зоне, выше номинального значения в 100, что говорит о повышенном спросе на них. Спрос в большей степени обусловлен покупкой долгосрочных облигаций.

В секторе муниципальных облигаций картина несколько иная. Спрос на данный вид активов существенно упал, и дна мы так еще и не нащупали. А вот в секторекорпоративных облигаций, напротив, просматривается существенный отскок.

Как нами было замечено ранее, на рынке появились достаточно интересные инвестиционные стратегии иперепроданные инструменты, сзаманчивой доходностью. Помимо всего прочего, корпоративный сектор в большей степени доступен инвесторам.

Исходя из статистики сайта CBond.info, мы можем наблюдать сокращение выпуска новых серий корпоративного заимствования. Как нам известно, исходя из сложной финансовой ситуации, привлечь финансирование достаточно сложно.

В то же время объем долгов по всему сектору заимствований остается на высоком уровне. Ко всему прочему, мы знаем, что существенно сокращаются прибыли у компаний заемщиков.

Есть вероятность дефолтов, в случае невозможности рефинансирования кредитов. Но как мы с вами можем увидеть по ценовой статистике облигаций (если раскрыть всю статистику по ценам, доходностям из всех обращающихся облигаций на ММВБ), в большинстве случае рынок уже заложил в цену активов все предстоящие риски.

Поэтому, с точки зрения дальнейшего развития ценового индекса по облигациям, дно мы уже нащупали (есть вероятность), и при ухудшении финансовой ситуации, уровень в 79 базисных пунктов будет главной поддержкой.

Все опубликованные материалы, могут быть использованы только в информационных целях. Автор статьи не дает гарантий относительно полноты приведенной в них (материалах) информации и ее достоверности, а также не несет ответственности за прямые или косвенные убытки от использования опубликованных материалов не по назначению. Данный материал не может рассматриваться как основание для покупки или продажи тех или иных ценных бумаг.

Согласно законодательству Российской Федерации, все риски по инвестиционным операциям несет инвестор.