Еврозаймы российских эмитентов

Нижегородцы провели два радиотелефонных моста с Нью-Йорком. Интерес к нашим евробондам проявили и американцы.

Многих собеседников Склярова радовало, что нынешний нижегородский губернатор является преемником Бориса Немцова.

Спрос на нижегородские еврооблигации превысил предложение: количество заявок зашкалило за 100 миллионов долларов.

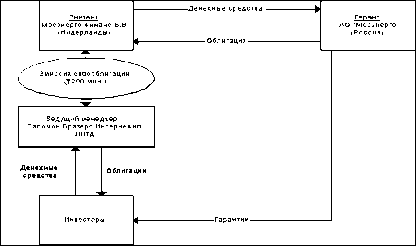

В октябре 1997 года средства от размещений поступили в область. Распоряжением губернатора области созданы по отраслевому принципу 12 рабочих групп, задачей которых будет оценка целесообразности использования средств еврозайма для финансирования инвестиционных проектов предприятий и организаций Нижегородской области.

В размещении еврооблигаций приняли участие американские, европейские и японские банки. Вот официальный состав синдиката банков, принявших участие в размещении:

- ING Barrings (lead manager выпуска);

- MC-BBL Securities (co-lead manager);

- CS First Boston, Salomon Brothers, МФК "Ренессанс", J.P.Morgan, Merill Lynch, Nomura International, Goldman Sachs, Deutsche Morgan Grenfell, Morgan Stanley, Raiffeisenbank, Creditanstalt - (co-managers).

Состав более чем впечатляющий. Российский финансовый консультант Нижегородской области по выпуску евробондов - коммерческий банк "Еврофинанс".

В целом докризисный дебют России на рынке еврооблигаций можно признать вполне успешным. Сроки проведения выпусков, условия и валюта займов были выбраны достаточно удачно, что позволило привлечь значительные для эмитентов объемы финансирования под сравнительно невысокий процент. Внешние заимствования оказались более дешевыми по сравнению с привлечением финансовых средств на внутреннем рынке.

К сожалению, августовский кризис 1998 года подорвал доверие инвесторов ко всем российским эмитентам из-за отказа правительства выполнять свои обязательства по ГКО/ОФЗ. В результате ведущие аналитические агентства понизили рейтинги российских облигаций на 5 - 6 пунктов.

Резко изменились также котировки федеральных и субфедеральных бумаг.

Самой масштабной российской операцией по секьюритизации долгов стала сделка, заключенная в 1997 году с Лондонским клубом кредиторов. Ей предшествовал целый ряд событий. Переговоры с Лондонским клубом проводились, начиная с 1991 года.

В 1993 году полномочия по обслуживанию долга были переданы Внешэкономбанку, который позднее был назначен официальным должником перед клубом. В 1995 году был подписан меморандум о принципах реструктуризации долга бывшего Советского Союза на общую сумму 32,3 млрд, долларов США, из которых на основную сумму долга приходилось 24 млрд, долларов США, а на накопленные проценты - 8,3 млрд, долларов США.

Меморандум предполагал реструктуризацию долга на срок 25 лет с семилетним льготным периодом, в течение которого выплачиваются лишь проценты по льготной ставке. Основной долг переоформлялся в долгосрочный синдицированный кредит сроком 25 лет, агентом по которому был определен Bank of America Он получил название PRIN (от principal -основная сумма). Предполагалось, что обязательство PRIN будет обращаемым, и Bank of America к моменту заключения соглашения была разработана специальная процедура ведения учета и оформления заявок по переуступке права требования по нему.

Для урегулирования задолженности по просроченным процентам предлагалась эмиссия процентных облигаций - IAN (Interest Arrears Notes) на сумму свыше 6 млрд, долларов США.

Участники рынка с энтузиазмом встретили эти намерения. Еще до заключения самого соглашения стали активно совершаться операции с ожидаемыми к выходу инструментами. Торговля шла на основе условия когда и если ("when and if basis").

Кроме того, в расчет не принимался накопленный купонный доход, т.е. эти инструменты воспринимались как бескупонные. Было установлено, что все финансовые и депозитарные расчеты по операциям с инструментами PRIN и IAN будут произведены лишь в случае их фактического выхода в обращение.

До этого момента все операции отражались в виде бумажных позиций продавцом и покупателем обязательств по каждой конкретной сделке, а бухгалтерия для учета операций использовала забалансовые счета.

Собственно соглашение было заключено в конце 1997 года. В частичную оплату процентов по основному долгу Россия выплатила кредиторам более 3 млрд, долларов США.

Эмитентом зарегистрированных на Люксембургской фондовой бирже новых облигаций (IAN) стал Внешэкономбанк, гарантом выполнения обязательств выступило Правительство России. Купонный доход как на PRIN, так и на IAN был установлен на уровне 6-месячного LIBOR + 13/16. К моменту заключения соглашения были подписаны протоколы выверки задолженности с 423 отдельными кредиторами более чем по 27,000 заявленных позиций.

Таким образом, реализованное соглашение стало рекордным по объему проведенной Лондонским клубом реструктуризации задолженности.

Начиная с ноября 1996 Россия становится участником самого молодого и динамично развивающегося сегмента рынка долговых ценных бумаг - рынка еврооблигаций. В течение последующих почти двух лет, до июля 1998 года, Россией было размещено 9 выпусков на общую сумму около 16 млрд, долларов США (включая займы в немецких марках и итальянских лирах).

Выход на этот рынок должен предваряться присвоением одним или несколькими ведущими рейтинговыми агентствами Standart Poor’s, Moody’s, Fitch ШСА кредитного рейтинга. Первые выпуски были встречены рынком с воодушевлением: спрос всегда превышал предложение, спрэд на момент размещения находился на приемлемом уровне, ликвидность рынка повышалась.

Азиатский кризис конца 1997 года ознаменовал перелом рыночных настроений. Помноженные на кризис отсутствие серьезных достижений, экономического роста, нарастание внутриэкономических проблем, а позднее и политические пертурбации усиливали недоверие инвесторов, что вылилось в снижение цен всей номенклатуры российских ценных бумаг, в ухудшение условий размещения новых выпусков еврооблигаций.

В создавшихся условиях Российское правительство не смогло ничего противопоставить ухудшающейся обстановке на международных рынках. Возникло положение, когда не правительство управляло ситуацией, а ситуация управляла

действиями правительства. Организованные в июне 1998 года выпуски пятилетних и тридцатилетних еврооблигаций на суммы в 1,25 и 2,5 млрд, долларов США соответственно являются доказательствами данного тезиса. Так, спрэд при размещении пятилетних облигаций срок погашения 10 июня 2003 года оказался на 50 базисных пунктов выше российской рыночной кривой доходностей13.

Это привело к взламыванию кривой, так как участники рынка стали покупать новые бумаги, одновременно продавая примерно сравнимые с ней более ранние долларовые выпуски еврооблигаций с датами погашения 2001 и 2007 год и облигации ОВВЗ. Для повышения привлекательности выпуск тридцатилетних облигаций был снабжен десятилетним опционом пут, согласно которому инвестору дается право предъявить к погашению данные еврооблигации через десять после их выпуска в обращение. Таким образом, тридцатилетняя облигация может превратиться в десятилетнюю (сроком погашения 2008 год). Спрэд был установлен на уровне, превышающем на 25 - 50 базисных пунктов доходность уже находившихся в обращении российских еврооблигаций сроком погашения в 2007 году16.

Такой поворот событий спровоцировал инвесторов на аналогичное вышеописанному поведение: новые бумаги приобретались при одновременной продаже старых. Можно, конечно, попенять на то, что более удачному размещению помешал МВФ, распространивший сообщение о задержке в выделении очередного кредита как раз во время процедуры размещения тридцатилетних облигаций17 (как тут не вспомнить о политической нейтральности, декларируемой самим фондом), однако следует признать, что причины лежат гораздо глубже.

Выпуски еврооблигаций июля 1998 года стали результатом конвертации ГКО в эти инструменты. Обмен на общую сумму 6,44 млрд, долларов США был организован Министерством Финансов РФ при содействии американского инвестиционного банка Goldman Sachs. Причиной организации обмена стало отсутствие возможности произвести

погашение большой массы ГКО в сентябре-октябре 1998 года. Таким образом, эта сделка стала примером трансформации государственного внутреннего долга во внешние долговые обязательства.

Параметры выпуска этих бумаг лишь подтвердили тенденцию к ухудшению позиций России на международных рынках капиталов. Информация о еврооблигационных займах приведена в таблице 2.

Финансово-банковский кризис августа 1998 г. лишил Правительство РФ тех преимуществ, которые оно получило, завершив в 1997 г. всеобъемлющую реструктуризацию задолженности бывшего СССР. В первую очередь это выразилось в утрате возможности использовать ресурсы международных финансовых рынков для финансирования расходов по погашению и обслуживанию госдолга.

В этой ситуации Россия была вынуждена приостановить выплаты по долгу бывшего СССР. В ноябре 1998 г. Правительство РФ обратилось к кредиторам-членам Лондонского (а также Парижского) клуба с предложением о проведении переговоров о дополнительной реструктуризации ранее оформленных финансовых обязательств.

По состоянию на 31 декабря 1998 г. задолженность России перед Лондонским клубом, включая просроченные проценты (362 млн долл.), достигла 29,6 млрд долл. При этом предложение российской стороны урегулировать просроченные на 2 декабря 1998 г. суммы путем выпуска процентных облигаций IAN вместо осуществления в соответствии с базовыми соглашениями платежей наличными не получило поддержки со стороны необходимого количества кредиторов (требовалось 95% голосов, было получено 72%).

В этих условиях решение Лондонского клуба о предоставлении Внешэкономбанку 6-месячной отсрочки (ролловера) вернуло ситуацию, как было отмечено в соответствующем докладе ВЭБ, на 7 лет назад. 19 января 1999 г. было объявлено, что кредиторы, входящие в Лондонский клуб, отказались от юридического оформления факта дефолта и предъявления в связи с этим судебных исков к Внешэкономбанку и предпочли продолжить переговоры о реструктуризации долга.

В ходе последовавших вслед за этим переговоров российской стороны с представителями Лондонского клуба (всего начиная с ноября 1998 г. состоялось семь раундов таких переговоров) были предприняты попытки выйти на взаимоприемлемую формулу новой реструктуризации.

Фактические результаты урегулирования, объявленные 11 февраля 2000 г. во Франкфурте-на-Майне (ФРГ) по завершении седьмого раунда переговоров делегации РФ во главе с первым заместителем председателя Правительства РФ, министром финансов РФ М. Касьяновым с Консультативным комитетом Лондонского клуба во главе с В. Вендтом ("Deuche Bank"), выглядели следующим образом:

1. Долг Внешэкономбанка СССР переоформляется (обменивается с определенным дисконтом) в суверенный долг Российской Федерации в форме еврооблигаций.

2. Предметом обмена являются обязательства PRIN и IAN, задолженность бывшего СССР по торговым соглашениям будет переоформляться в соответствии с отдельным предложением при аналогичных условиях.

3. Общая величина задолженности перед Лондонским клубом составляет 31,8 млрд долл. Эта сумма состоит из 22,2 млрд задолженности по реструктуризированным кредитам (PRIN), 6,8 млрд долл, задолженности по процентным облигациям ВЭБ (IAN) и 2,8 млрд задолженности по просроченным процентным платежам (PDI) по PRIN и IAN (включая проценты на проценты), рассчитанной на 31 марта 2000 г. Обмен начался 31 марта 2000 г.

Российская Федерация предлагала обменять обязательства PRIN на 30-летние еврооблигации с дисконтом 37,5% от номинала. Облигации LAN будут также обмениваться на 30-летние еврооблигации, но с дисконтом 33% от номинала.

Новые еврооблигации будут иметь переменную величину купона, который будетвыплачиваться 2 раза в год , период амортизации - 47 полугодовых купонов после 7 лет льготного периода.

| Год | Поток платежей | Погашение основного долга, % |

Погашение основного долга,% |

|||

| после переоформления |

до переоформления |

PRINs | IANs | Euro2010 | Euro2030 | |

| 2000 | 0,58 | 1,68 | - | - | 9,5 | - |

| 2001 | 0,9 | 2,12 | - | - | - | - |

| 2002 | 1,13 | 2,69 | 1 | 1 | - | - |

| 2003 | 1,13 | 2,98 | 2 | 2 | - | - |

| 2004 | 1,13 | 2,94 | 2 | 2 | - | - |

| 2005 | 1,69 | 3,29 | 3 | 4 | - | - |

| 2006 | 1,68 | 3,62 | 4 | 6 | 20,1 | - |

| 2007 | 1,82 | 3,99 | 4 | 11 | 20,1 | 1 |

| 2008 | 1,99 | 5,1 | 8 | 15 | 20,1 | 1 |

| 2009 | 2,44 | 5,05 | 8 | 17 | 20,1 | 4 |

| 2010 | 2,15 | 5,57 | 12 | 16 | 10,1 | 4,5 |

| 2011 | 2,36 | 5,36 | 15 | 10 | - | 6 |

| 2012 | 2,28 | 4,72 | 13,5 | 10 | - | 6 |

| 2013 | 2,2 | 2,7 | 9 | 2 | - | 6 |

| 2014 | 2,11 | 1,99 | 6,5 | 2 | - | 6 |

| 2015 | 2,03 | 1,78 | 2 | 2 | - | 6 |

| 2016 | 1,95 | 0,6 | 2 | - | - | 6 |

| 2017 | 1,87 | 0,56 | 2 | - | - | 6 |

| 2018 | 1,78 | 0,53 | 2 | - | - | 6 |

| 2019 | 2,07 | 0,5 | 2 | - | - | 8 |

| 2020 | 1,97 | 0,47 | 2 | - | - | 8 |

| 2021 | 1,49 | - | - | - | - | 6 |

| 2022 | 1,4 | - | - | - | - | 6 |

| 2023 | 0,94 | - | - | - | - | 4 |

| 2024 | 0,88 | - | - | - | - | 4 |

| 2025 | 0,27 | - | - | - | - | 1 |

| 2026 | 0,25 | - | - | - | - | 1 |

| 2027 | 0,24 | - | - | - | - | 1 |

| 2028 | 0,22 | - | - | - | - | 1 |

| 2029 | 0,21 | - | - | - | - | 1 |

| 2030 | 0,1 | - | - | - | 0,5 | |

| Итого | 43,27 | 58,24 | 100 | 100 | 100 | 100 |

8,25% годовых. На дату юридического вступления в силу сделки по обмену будет произведен наличный платеж в сумме около 9,5% от номинала (270 млн долл.) этих 10-летних еврооблигаций. Агентом по обмену облигаций был назначен Citibank N.A., а агентом по обслуживанию Chase Manhattan Bank.

Облигации были оформлены, как и все предыдущие, глобальным сертификатом.

По мнению Алексея Казакова (ИБГ НИКойл) и Натальи Щербиной (КБ Диалог-Оптим), реструктуризация имела ряд положительных моментов для России.

Во-первых, после переоформления России будет необходимо выплатить кредиторам в течение 30 лет сумму в размере 43,27 млрд долл., что на 26% меньше, чем по первоначальным договоренностям.

Во-вторых, с учетом сложившейся доходности на российские еврооблигации, которая колеблется в настоящий момент от 16 до 18% годовых, реальное списание долга составило более 50%.

В-третьих, дюрация долга увеличилась на 21%, что также является положительным результатом.

В-четвертых, на 33% снизилась общая величина требований кредиторов.

Все вышесказанное, с одной стороны, действительно подтверждает заявления правительства о значительном снижении долговой нагрузки по Лондонскому клубу.

На данный момент макроэкономическое положение России является достаточно стабильным, что выражается в успехах последних месяцев по пополнению доходной части бюджета и в высоких ценах на основные экспортные позиции России на мировых рынках, прежде всего на нефть, нефтепродукты, цветные металлы и металлы платиновой группы.

По всей видимости, наиболее благоприятный момент для форсирования переговоров с кредиторами приходился на послекризисный период, вплоть до конца лета 1999 г., когда экономика России находилась в гораздо более ослабленном

состоянии, не сложилась устойчивая тенденция роста цен на энергоносители, не начались боевые действия на Северном Кавказе и все оценки перспективы развития российской экономики были более пессимистичными.

Еще одним немаловажным фактором оценки эффекта достигнутых договоренностей является реакция участников рынка. Как правило, в среднесрочной перспективе рынок верно оценивает происходящие изменения.

До реорганизации долга и его переоформления в российские еврооблигации количество этих ценных бумаг в обращении составляло около 15,5 млрд долл, по номиналу. После переоформления суммарный объем евробондов увеличится в 2,4 раза и составит более 36,5 млрд долл.

Значительное увеличение объема этих бумаг практически не оказало негативного эффекта на доходность еврооблигаций.

Еврозаймы российских эмитентов

По причине слишком высокого уровня процентных ставок внутри страны, российские предприятия в 1997-1998 гг. были заинтересованы в получении доступа к заметно более дешевому иностранному финансированию, в том числе, в форме выпуска облигаций на иностранных финансовых рынках. При этом наибольшие возможности в этом плане предоставлял рынок еврооблигаций.

Поэтому именно выпуск еврооблигаций был популярным способом привлечения ресурсов крупными российскими предприятиями в 1997-1998 года.

В период с июля по сентябрь 1997 г. Альфа-банк, СБС-Агро, ОНЭКСИМ Банк, Внешторгбанк, Российский кредит выпустили 3-годичные облигации на общую сумму 1,025 млрд долл. В 1997-1998 гг. акционерные общества Татнефть, МГТС, Мосэнерго, Иркутскэнерго и Сибнефть также разместили еврозаймы почти на 0,9 млрд долл.

Конечно, указанный объем заимствований несопоставим с выпусками других эмитентов. Например, компания Форд в тот же период разместила еврооблигации в размере более 17 млрд долл.

Выпуск еврооблигаций российскими компаниями получил распространение с начала 1997 года (в конце 1996 года Россия получила кредитный рейтинг и осуществила выпуск своих еврооблигаций). По своей специфике, выпуск еврооблигаций может быть выгодным путем привлечения ресурсов только для очень крупных предприятий (объем выпусков еврооблигаций российских предприятий составляет порядка $100-200 млн.), поскольку сами расходы на выпуск еврооблигаций измеряются сотнями тысяч долларов.

Не случайно, выпуск еврооблигаций практиковали только крупнейшие российские предприятия: Мосэнерго, Лукойл, Сибнефть, Татнефть, Иркутскэнерго.(см. таб. 8)

При этом выпуск облигаций реально мог осуществляться по достаточно сложной схеме, поскольку существуют большие сложности с регистрацией выпуска облигаций и распространением облигаций на международных финансовых рынках. Формальным эмитентом облигаций в большинстве случаев выступали не сами предприятия, которые являются конечными получателями денег, а специально учреждаемые для этой цели компании, зарегистрированные за пределами России.

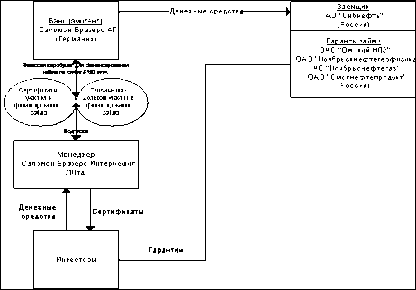

Приведем в качестве примера схемы выпуска облигаций компаниями Мосэнерго иСибнефть.

Принципиальная схема выпуска еврооблигаций компанией Мосэнерго имеласледующий вид:

1. Формальным эмитентом облигаций, приобретаемых конечными инвесторами является дочерняя компания Мосэнерго Финанс, специально учрежденная Мосэнерго для осуществления внешних заимствований.

2. Менеджеры осуществляют размещение облигаций среди инвесторов и передают вырученные средства эмитенту

3. Мосэнерго выпускает облигации (точнее, 1 облигацию номиналом 1 млрд. 200 млн. руб., т.е. около $200 млн. на момент размещения), покупателем которой выступает Мосэнерго Финанс.

Таким образом происходит приход денег конечному их получателю.

Ключевые моменты данной схемы следующие:

1. Формальным эмитентом евробумаг (фактически, используются даже не еврооблигации, а специальные инструменты - сертификаты участия и соглашения о долевом участии) является иностранный банк Саломон Бразерс АГ.

2. Банк предоставляет Сибнефти кредит на сумму привлеченных средств

3. Гарантами привлечения средств выступают дочерние предприятия Сибнефти

Современное состояние рынка евробоблигаций

3.1 Основные моменты и тенденции развития

Сегодняшняя ситуация на рынке еоврооблигаций такова, что благодаря высокой активности на первичном рынке евробумаг инвестиционные банки смогли получить значительные прибыли. При этом конкурентная борьба остается высокой и проявляется даже в России.

Американские инвестиционные банки доминируют в области гарантирования займов и разработке новых методов инвестирования; европейские - лидируют по объемам размещенных выпусков. В настоящее время настроение на рынке в большей степени определяют европейские участники.

Несмотря на то что введение в наличный оборот новых евробанкнот произойдет только 1 января 2002 г., уже с 1 января 1999 г. стал возможным выпуск еврооблигаций с номиналом в новой валюте.

Глобальная валютная интеграция серьезно изменила лицо рынка евробумаг, в частости привела к пересмотру многих видов рисков. Так, дополнительный риск иностранных инвестиций является следствием неопределенности, связанной с возможностью конвертации средств в валюту страны проживания инвестора.

Фактически данный риск состоит из политического и валютного рисков. Риск обмена валюты с введением евро значительно сократится и далее будет уменьшаться по мере расширения зоны евро и включения в ее состав новых стран.

Необходимость проведения единой экономической политики европейских правительств, связанная с желанием стабилизировать курс евро, приведет к уменьшению инфляционного риска и риска изменения экономических и правовых условий игры на рынке. Одновременно со снижением рисков начнется постепенное понижение процентной ставки по еврооблигациям.

Валютная интеграция не только избавит европейских эмитентов от риска обмена валют, но и изменит сам подход к определению уровня доходности обязательств. Дело в том, что цена евронот, выпускаемых в основном странами с высокоразвитой рыночной экономикой, определяется на базе рейтинга заемщика, присваиваемого международными рейтинговыми агентствами. По результатам оценки определяется процентная ставка.

С созданием ЕВС рейтинговые агентства пересмотрят систему рейтингов европейских стран. Значения рейтингов ведущих стран ЕС близки друг к другу, следовательно, и доходность по их еврооблигациям будет приблизительно на одном уровне.

С одной стороны, это приведет к поиску международными инвесторами новых высокодоходных инструментов, с другой - к стремлению эмитентов выпускать облигации на стабильном необъятном рынке евродолга.

Необходимо отметить, что создание единого рынка еврооблигаций скажется на его прежней структуре, поскольку появится новый интегрированный внутренний рынок, номинированный в евро. Он включит в себя существующие долги в национальных валютах, которые будут пересчитаны в евро. При этом ряд понятий потеряют свою определенность.

Так, некоторые облигации, эмитированные одним заемщиком в нескольких европейских странах, по своим формальным признакам уже перестанут быть еврооблигациями. Не будут они относиться и к классу иностранных или обыкновенных внутренних облигаций.

Скорее всего, новообразованный класс облигаций образует еще один, не определенный пока сектор международных облигаций.

Доля европейских эмитентов на рынке евробумаг составляет 45%. По-видимому, с переходом на новую валюту они предпочтут выпускать обязательства в евро. К зоне евро следует причислить еще и неевропейских заемщиков, эмитировавших свои бумаги в европейских валютах. Таким образом, возникает крупнейший мировой рынок капитала, способный потеснить евродолларовый рынок облигаций.

Вопросы конкуренции рынков доллара и евро представляют собой отдельную проблему. Пока же можно предложить, что единый рынок капитала будет привлекать внимание множества участников рынка.

Уже сейчас идет процесс адаптации к евро и использованию его новых возможностей. Образовались два новых сектора: евроазиатских и взаимозаменяемых облигаций.

Специалисты Deutsche Bank Rese-arch высказали мнение, что России будет выгодно размещать еврооблигационные займы, номинированные в евро. В долгосрочной перспективе с ними можно безусловно согласиться.

Рынок еврооблигаций - один из самых крупных и одновременно перспективных в мире. Однако анализ характеристик инвесторов в российские еврооблигации говорит отнюдь не в пользу европейских инвесторов.

Вторичный рынок еврооблигаций растет не меньшими темпами, чем первичный. Как и в предыдущие годы, рост оборота в большей степени был обеспечен за счет активности на внутренних рынках ценных бумаг, нежели за счет международных центров торговли. Расширение торговли сопровождалось развитием международного рынка репо, что обусловлено началом тесной интеграции европейских клиринговыхсистем .

Что касается еврооблигаций России, то начиная с первого выпуска российских еврооблигаций котировки по ним стали расти, так как момент выпуска совпал с погашением Минфином России 2-го транша ОВГВЗ в 1996г.