Тарасов В. - Бонды и акции как двигатели рынка Форекс

В июле глобальные бонды двигались в противоположных направлениях, например, SP 500 повысился на 3.6%, а доходность по 10-летним обязательствам США повысилась на 36 базисных пунктов. Как это повлияло на рынок Форекс?

Ниже, мы обратились к взаимосвязи между валютным и фондовым рынками. Определенно, мы идентифицируем валюты, которые последовательно превосходят бычий рынок акций и те, которые превосходят бычий рынок бондов. Обратите внимание, что здесь мы анализируем движения на глобальных рынках активов. Мы не берем во внимание работу локальных рынков (бондов или акций).

Скорее, мы постарались захватить эффект глобальных изменений в распределении активов. Вообще, мы находим неопровержимые свидетельства того, что валютный рынок возвращается к сильной корреляции с относительной работой бондов и акций, хотя есть и неожиданности.

Classifying currencies into "cyclicals" and "counter-cyclicals"

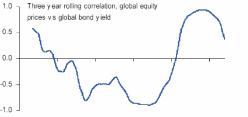

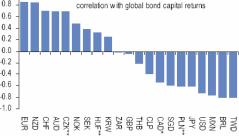

Из-за изменяющихся соотношений между бондами и акциями, которые иногда двигаются параллельно, а иногда в противоположных направлениях, мы сосредотачиваемся только на соотношении за прошлые пять лет между движениями рынка активов и рынка Форекс. Диаграмма 1 показывает недельную корреляцию за три года между индексом глобальных акций MSCI и доходностью индекса глобальных правительственных обязательств JP Morgan.

Соотношение между акциями и бондами с 2000 года является почти зеркальным отображением того, что сохранялось в течение большей части 1990-ых.

1990-ые годы характеризовались отрицательной корреляцией между ценами на акции и доходностью обязательств - повышающаяся доходность по обязательствам в общем случае сочеталась с падающими акциями и наоборот. В течение того десятилетия, бонды, казалось, влияли на акции, прежде всего, через их функцию как норму дисконта, примененную к будущей доходности. Когда бонды совершали ралли, акции делали то же самое.

Как показывает диаграмма 1, в конце 1990-ых, эти соотношения были так сильны, что показывали почти абсолютную отрицательную корреляцию (-0.95 в 1999г.) между доходностью бондов и ценами акций.

Однако, диаграмма 1 предполагает, что к 2000 году, это структурное изменение было закончено и рынки акций, снова начали вести себя более типичным циклическим образом. Положительная корреляция между доходностью бондов и ценами акций является последовательной с тем понятием, что в периоды циклически сильного роста, доходность бондов повышается, и цены на акции растут.

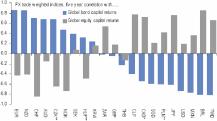

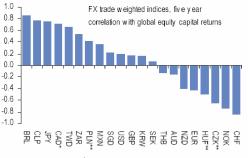

Диаграммы 2 и 3 показывают недельные корреляции между движениями рынка Форекс и движениями рынка активов за прошлые пять лет. Мы используем в обоих случаях ценовые индексы, а не индексы общей доходности, чтобы исключать эффект дивидендов и купонного дохода.

Для большинства валют в диаграммах 2 и 3, анализ основывался на торгово-взвешенном индексе. При использовании спот-курса мы бы получили искажение результатов. Движения основных валют недавно были во власти широких трендов американского доллара и, поэтому рассмотрение валюты против корзины других валют позволяет минимизировать

Диаграмма 2. Корреляция рынка Форекс с бондами.

ный показан синим цветом, не-взвешенный - черным)

1.0 FX trade weighted indices, five year

В случае с CAD роль доллара США является настолько доминирующей в торгово-взвешенном индексе (86% в индексе Банка Канады), что не такая уж большая разница с курсом USD/CAD (инверсная, конечно). Диаграмма 4 показывает торгово-взвешенный индекс Банка Канады против не-взвешенного индекса CAD против тех же самых шести валют (USD, EUR, JPY, GBP, CHF и SEK) и отображает степень, с которой большая часть недавнего усиления CAD была немного больше, чем отражение обобщенного ослабления доллара США.

Мы используем не-взвешенный индекс из шести валют в нашем анализе, чтобы избежать нежелательного эффекта влияния доллара США.

Доллар США

Перспектива 1-3 месяцев

Индекс DXY находился в июле в основном во флэте (выше на 0.4%), поскольку к концу месяца ралли доллара против основных валют остановилось. Хотя Центробанк Китая изменил ценовой ориентир для юаня и привязал его к корзине валют, начальная 2%-ая девальвация китайской валюты была меньше ожидаемых 5% и оказала меньший медвежий эффект на валютную пару EURU SD, чем опасались. Во-вторых, продажи доллара после неутешительного повышения валового внутреннего продукта США за второй квартал (3.4%) и замедление роста ядра ценового дефлятора с 2.2% до 2.0% снизило риск того, что процентные ставки Федерального Резерва превысят пик на 4.25%, подразумеваемый во фьючерсах Евродоллара.

Валютный рынок проигнорировал тот факт, что резкое снижение материальных запасов украло 2.3% у валового внутреннего продукта США, означая, что внутренний спрос был близок к 5.7% и восстановление уровня материальных запасов приведет к существенному росту ВВП США и потенциальному повышению американских процентных ставок во второй половине 2005г.

Однако, выгода доллара США от экономических улучшений уменьшается (см. диаграмму 5) в то время как Федеральный Резерв поддерживает взвешенный темп повышения ставок. Мы ожидаем, что доллар будет оставаться под нисходящим давлением в августе-сентябре в то время, как Евро усиливается на улучшении делового оптимизма и промышленного производства и повышенных надежд относительно экономических реформ после сентябрьских выборовв Германии. Иена также укрепляется, по мере того, как неуверенность в парламентском голосовании 13 августа рассеивается.

Мы ожидаем, что британский фунт восстановится после того, как Банк Англии развеет опасения, что сокращение процентных ставок 4 августа является началом цикла ослабления монетарной политики, а не единичное срезание.

Перспектива 6-12 месяцев

Наши экономисты прогнозируют, что дефицит текущего счета сейчас достиг своего пика в 6.4% от валового внутреннего продукта. Это согласуется с нашим представлением, что большая часть обесценивания доллара уже состоялась, и наш прогноз совокупного 4%-го ослабления Индекса доллара, рассчитываемого ФРС на основе основных валют (прежде всего из-за снижения валютной пары USDJPY до уровня 100) и более скромное обесценивание на 1.5% более широкого Индекса доллара во второй половине 2005 года согласуется с наблюдаемой тенденцией обесценивания доллара, которая сохранится, по крайней мере, 18 месяцев после того, как дефицит достиг своего максимума.

Евро

Перспектива 1-3 месяца

Курс EURUSD был в основном неизменен в июле (повысившись на 0.3 %), несмотря на изменение валютной политики Банка Китая 21 июля, поскольку 2%-ая ревальвация юаня была меньше ожидаемых аналитиками 5%. Во-вторых, настроение рынка по отношению к Евро продолжало восстанавливаться в тандеме с восстановлением немецкого IFO до 5-месячного максимума в июле и на повышающемся оптимизме по поводу того, что лидер Христианских демократов Анжела Меркель выиграет 18 сентября выборы и начнет остро необходимые бизнесу экономические реформы.

Хотя снижение долларового ориентира для китайского юаня с 8.28 до 8.11 в июле произошло на три месяца раньше, чем мы ожидали, это означает, что длительный рост азиатских валютных резервов потребует длительных официальных покупок Евро, даже при отсутствии каких-либо увеличений в стратегическом перераспределении в сторону Евро. Следовательно, мы не изменили наш прогноз для EURU SD на конец сентября в 1.25. В дальнейшем, предварительные признаки ведомого экспортом восстановления в Евро-зоне в результате обесценивания Евро на 5.5% в этом году, увеличивают возможности того, что фьючерсы на процентные ставки Euribor начнут в ценах учитывать

Один из нисходящих рисков для нашего краткосрочного прогноза связан с длительным ухудшением в базовом балансе Евро-зоны (баланс текущего счета плюс чистые иностранные прямые инвестиции), достигшем дефицита 27.6 млрд. EUR (см. диаграмму 7), но следует отметить, что тенденция притока портфельных инвестиций в 75 млрд.

EUR все еще опережает отток прямых иностранных инвестиций в 49 млрд. EUR.

Перспектива 6-12 месяцев

Мы придерживаемся мнения, что курс EURUSD достигнет максимума в конце этого года, несмотря на ожидаемое окончание цикла повышения процентных ставок Федерального Резерва, поскольку дальнейшее снижение курса китайского юаня по отношению к доллару уменьшает количество официальной поддержки Евро и другим основным валютам, в пользу периферийных валют.

Японская иена

Перспектива 1-3 месяцев

Курс USDJPY повысился на 1.8% в июле, поскольку цена сырой нефти взлетела к рекордному уровню в 61.90$/баррель (см. диаграмму 9) и спрэд между доходностью 10-летних бондов повысился до двухмесячного максимума в 301 пункт. Хотя ревальвация юаня 21 июля привела к резкому укреплению иены, в дальнейшем меньшая величина и противоречивые сообщения о времени и величине дальнейшей ревальвации заставили курс U SDJPY полностью скорректировать свое снижение.

Мы прогнозируем, что юань еще укрепится на 4% к концу года, что повлечет дальнейшее снижение курса USDJPY. Курс USDJPY существенно перекуплен, поскольку внутренние фундаментальные факторы продолжают усиливаться.

Рост розничной торговли на 3.1% находится возле десятилетнего максимума (см. диаграмму 10), и экспорт показывает свой самый сильный рост с 2004г.

Перспектива 6-12 месяцев

Прогнозируемая нами дальнейшая ревальвация юаня приведет к большему укреплению иены относительно других основных валют, но к концу года, большая часть укрепления иены будет завершена. В первом квартале 2006 года, мы ожидаем замедления темпа снижения курса USDJPY в то время, как снижение

Стерлинг

Перспектива 1-3 месяцев

Стерлинг больше всех из десятки основных валют проиграл в июле, потеряв 4.0% против доллара и 3.9% против Евро. Как обычно, независимое снижение стерлинга было в значительной степени вызвано ожиданием снижения процентных ставок в Великобритании. Дальнейшие перспективы стерлинга, в значительной степени, определены перспективой изменения процентных ставок.

Сентябрьские фьючерсы стерлинга показывают доходность в 4.45%, что на 5 базисных пунктов ниже ставки Repo в 4.5%. Обычно трехмесячная ставка LIBOR находится в пределах 10-15 базисных пунктов премии к ставке Repo.

Рынок, кажется, учитывает 50%-ую вероятность второго срезания ставок в сентябре. Эта вероятность повышается до 100% в декабрьских контрактах.

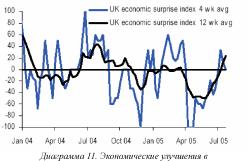

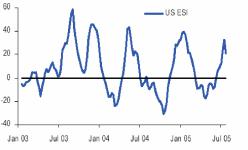

В то время как террористические акты 7 июля в Лондоне, возможно, были заключительным катализатором августовского сокращения ставок, устойчивый поток слабых экономических данных, кажется, начинает сменяться позитивными данными. Диаграмма 11 показывает индикатор экономических улучшений для Великобритании, который основывается на развороте индекса распространения улучшений против ухудшений в основных месячных и квартальных индикаторах деятельности.

Индекс резко снизился в апреле и оставался очень слабым в мае и июне.

Однако, впоследствии, он восстановился к нейтральному уровню к концу июля. Точно так же, индикаторы рынка жилья четко прекратили ухудшаться как для цен на дома, так и для закладных, начиная с января.

Мы считаем, что индикаторы подтверждают единичное снижение ставок и возврат Банка Англии к политике подождать и посмотреть в течение нескольких месяцев.

Перспектива 6-12 месяцев

Основываясь на нашем анализе, августовское сокращение ставок будет единичным в этом году и следующего 25пунктового снижения не будет до февраля 2006 года. Стерлинг в настоящее время перепродан, и мы увидим скромное восстановление от текущих уровней.

Хотя мы пересмотрели вниз наши ожидания по паре GBPUSD, отражая августовское сокращение ставок, мы прогнозируем, что курс GBPUSD повысится до 1.87 и курс EURGBP будет умеренно снижаться до 0.68 к середине 2006 года.