Текущее состояние Интернет- торговли ценными бумагами в России

Кроме регистрации в качестве брокера - дилера альтернативная торговая система может зарегистрироваться как фондовая биржа. В этом случае альтернативная торговая система должна соответствовать всем требованиям, предъявляемым к фондовым биржам. Например, альтернативная торговая система должна выполнять все саморегулирующие функции, характерные для фондовой биржи, т.е. осуществлять надзор за деятельностью участников членов альтернативной торговой системы, контроль за соблюдением законодательства о ценных бумагах.

Как фондовая биржа альтернативная торговая система должна обеспечить возможность справедливого доступа на рынок для любой зарегистрированной брокерской компании и воздерживаться от принятия любых антиконкурентных правил. На альтернативные торговые системы, зарегистрированные как фондовые биржи, распространяется правило организации торгов только по зарегистрированным ценным бумагам, таким образом, торговой системе необходимо разработать правила допуска ценных бумаг к торгам.

Следует также отметить, что новые регулятивные требования.

Для того, чтобы предоставить саморегулируемым организациям лучшую возможность для конкуренции с альтернативными торговыми системами, зарегистрированными как брокеры-дилеры, Комиссия по ценным бумагам США разрешает саморегулируемым организациям создавать пилотные торговые системы (pilot trading systems) без предварительного одобрения и согласования с Комиссией. Такие торговые системы освобождаются от требования предоставления квартальной и прочей отчетности в Комиссию.

В то же время, на них накладываются жесткие ограничения по объему совершаемых операций: объем торгов в таких системах не должен превышать 10 % от объема торгов на основном рынке. В случае превышения этого порогового значения, пилотные торговые системы обязаны представлять отчетность на общих основаниях.

Принуждение к регистрации в качестве фондовой биржи

Комиссия по ценным бумагам США может потребовать от альтернативной торговой системы, зарегистрированной в качестве брокера-дилера, в принудительном порядке зарегистрироваться в качестве фондовой биржи, в случае если сочтет эту меру соответствующей общественным интересам и целесообразной для обеспечения защиты прав инвесторов.

Критерием необходимости регистрации для альтернативной торговой системы в качестве фондовой биржи также служит показатель объема торгов: в случае, если объем торгов по любой из торгуемых ценных бумаг превышает 50% общего объема по данной бумаге.

Проблемы и перспективы применения Интернет- технологий на фондовом рынке России.

Бурное развитие Интернет - технологий на Западе подталкивает российские брокерские компании к мысли создания собственных систем торговли ценными бумагами.

Однако мотивы разработок российскими брокерами собственных систем интернет- торговли ценными бумагами несколько отличаются от мотивов перехода на обслуживание клиентов в иностранных брокерских компаниях.

Дело в том, что интернет- торговля акциями по умолчанию является розничным видом бизнеса, она ориентирована на обслуживание большого потока поручений от большлго числа клиентов. За рубежом переход на брокерское обслуживание через Интернет было логическим решением изменения модели организации бизнеса под влиянием резкого увеличения количества розничных инвесторов.

Большинство российских брокерских компаний рассматривают использование Интернета всего лишь как возможность расширить спектр предлагаемых клиентам услуг, как один из способов удешевления взаимодействия брокера с клиентом. Некоторые компании это рассматривают как дань моде, при которой наличие подобного рода услуг будет благоприятно влиять на имидж компании.

Следует отметить, что не следует ожидать бурного оживления активности мелких инвесторов на российском рынке ценных бумаг в следствие внедрения Интернет- технологий. Внедрение Интернет на российском рынке ценных бумаг не приведет к кардинальному изменению ситуации.

В лучшем случае, число инвесторов может увеличиться до 10 - 20 тыс. человек, с учетом подключения крупнейших розничных брокерских компаний (таких, например, как ОЛМА и др.).

Среди факторов, оказывающих сдерживающее воздействие на развитие интернет- торговли ценными бумагами следует отметить следующие:

1. фондовый рынок России характеризуется низким удельным весом мелких и средних акционеров в акционерном капитале компаний, на нем преобладают крупные собственники (так называемая stake- holder структура капитала). Низка также доля акционеров в общем количестве населения страны (например, около 50% всех американских семей имеют вложения на фондовом рынке).

2. неразвитым является сам Интернет. По данным сайта internet.ru в России насчитывается оті до 2 миллионов пользователей сети Интернет (для сравнения в США - более 100 миллионов).

3. ограниченность финансовых возможностей розничных инвесторов. Понятие розничный инвестор в России и во всем остальном мире несколько отличаются.

Если в России средний розничный инвестор инвестирует в рынок ценных бумаг около 2-5 тысяч долларов, то, например, в США средний размер инвестиций частного инвестора составляет около 130 тысяч долларов. Низкий размер финансовых ресурсов российских инвесторов приводит к тому, что Интернет часто является для них достаточно дорогим средством коммуникации

4. население характеризуется низким уровнем финансовой грамотности

5. фондовый рынок России является нестабильным и высоко рискованным, частные лица ищут другие направления вложения средств

6. не развитость платежной и банковской системы страны

При этом одним из факторов, оказывающих наибольшее влияние на отсутствие доверия к рынку ценных бумаг, является политическая и экономическая нестабильность, большая зависимость от международных финансовых организаций.

Учитывая сказанное выше, можно полагать, что основными участниками операций и пользователями услуг могут стать:

- бывшие трейдеры, потерявшие работу в результате августовского кризиса 1998 года,

- лица, имеющие общее представление о рынке ценных бумаг, основных инструментах и возможных стратегиях, способах страхования рисков (хеджирования),

- инвесторы, желающие вложить на растущем рынке временно свободные денежные средства;

- профессиональные спекулянты, стремящиеся собственноручно (без участия физических посредников в лице сэйлз, трейдеров) отдавать приказы о покупке или продаже ценных бумаг.

Кроме перечисленных выше препятствий для массового использования Интернет на фондовом рынке России существует еще одно немаловажная преграда - законодательная. В Российской Федерации на настоящий момент не существует законодательной базы, которая бы признавала легитимность использования электронных средств коммуникаций для совершения операций с ценными бумагами.

Отсутствие закона об электронном документообороте и не признание судебными, налоговыми и другими органами в качестве документов существенно тормозит процесс внедрения Интернет- технологий на рынке ценных бумаг.

Текущее состояние Интернет- торговли ценными бумагами в России.

В настоящее время в России существует два варианта организации торговли ценными бумагами через сеть Интернет:

1. использование систем, построенных на основе стандартной, чистой интернет- технологии, т.е. система будет опираться только на те средства защиты информации, которые заложены в стандартных интернет- браузерах и не использовать никаких внешних средств шифрования и электронной подписи. Достоинством таких систем является то, что они являются самым

дешевым (практически бесплатным) вариантом организации брокерского бизнеса, в этом случае минимизируются затраты брокерской компании на обслуживание клиентов системы, обеспечивается мобильность пользователей (совершение операций по счету становится возможным из любого компьютера, подключенного к сети Интернет). Недостатком таких систем является то, что отсутствуют какие-либо документы, которые можно было бы предъявить в суде, в налоговых органах или считать первичным документом в бухгалтерии, а также минимальный уровень безопасности. В настоящий момент в России доступны лишь браузеры лишь с 40 битным ключем шифрования.

Это означает, что существует достаточно большая вероятность взлома системы и подлога приказа, т.е. допустима ситуация, когда клиент откажется от приказа, который сделал за него хакер. Кроме того, подача поручений через Интернет, не снимает необходимости подачи документального подтверждения приказа на сделку, т.е. увеличивая оперативность web-ное решение усложнит технологический процесс.

2.использование систем на основе систем криптографической защиты информации. Данные системы позволяют обеспечить целостность и неизменность передаваемой по каналам связи информации. В настоящее время в России, несмотря на обилие различных разработок в области криптографической защиты данных, де факто сложилась ситуация, когда монополистом на рынке крипосистем стало Федеральное агентство правительственной связи и информации (ФАПСИ России), т.к. в силу отсутствия законодательства об электронном документообороте, в случае возникновения судебных разбирательств в качестве экспертов приглашаются представители государственной организации - ФАПСИ.

ФАПСИ России предлагает на рынке систему криптографической защиты информации (СКЗИ)Верба О. Недостатком данной системы является высокая стоимость (стоимость установки такой системы для одного клиента составляет около 100 долларов США, стоимость лицензии, позволяющей брокерской компании самостоятельно генерировать электронные ключи составляет сумму равную 10000 долларов). Кроме этого, в соответствии с законодательством запрещено экспортировать криптографические системы подобные СКЗИ Верба.

Этот факт сразу суживает границы применения создаваемой системы Интернет -трейдинга до рамок нашей страны, поскольку ею не смогут пользоваться иностранные клиенты российских брокерских компаний.

Ниже рассмотрим системы Интернет торговли ценными бумагами, которые существуют и разрабатываются в России на данный момент.

Система торговли ценными бумагами через Интернет КБ Гута-Банк.

На данный момент единственной организацией, оказывающей услуги брокерского обслуживания через Интернет, является Гута - банк. Гута - банк уже достаточно долго занимается этим видом бизнеса, услуги по брокерскому обслуживанию клиентов через сеть Интернет предоставляются уже около четырех лет - с начала 1996 года.

Система торговли ценными бумагами через Интернет, предлагаемая Гута- банком, основана на собственном программном обеспечении и использует стандартные интернет-технологии. Для совершения операций с через сеть Интернет ценными бумагами через Гута- банк, клиент предварительно должен установить на своем компьютере резидентную программу Remote Trader, которая обеспечивает связь компьютера клиента с торговым сервером Гута банка.

Торговая система Гута- банка позволяет клиентам совершать операции как с государственными ценными бумагами - в Торговой системе Государственными Ценными Бумагами Фондовой секции Московской Межбанковской Валютной Биржи, так и негосударственными ценными бумагами в фондовых секциях Московской Межбанковской Валютной Биржи и Московской Фондовой Биржи. Отличительной особенностью данной системы является то, что поручения клиентов размещаются в торговых системах бирж практически напрямую, задержка между получением поручения от клиента и размещением его в торговой системе составляет десятые доли секунды.

Помимо информации о проводимых сделках система Remote Trader позволяет получать информацию из информационной системы Эфир: ленту новостей агентства Интерфакс а также информацию в реальном времени о котировках ценных бумаг с основных торговых площадок- ММВБ, РТС, МФБ, информацию о торгах валютой. Система позволяет совершать операции только по купле-продаже ценных бумаг.

Для совершения прочих операций (операции по выводу денег из торговой системы, переводу денежных средств на другой счет и т.д.) необходимо личное присутствие клиента.

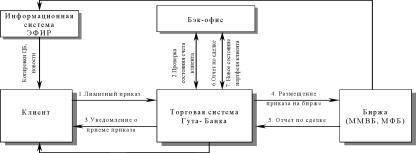

Процесс совершения операций с использованием системы Интернет-торговли ценными бумагами Гута - банка можно представить следующим образом: клиент формирует и с помощью установленного у него программного обеспечения пересылает через сеть Интернет поручение на совершение операций по своему счету; торговая система Гута - банка (фронт-офис) получает поручение, проверяет достаточность денежных средств или бумаг на счету клиента для проведения операции и отправляет клиенту сообщение о принятии его поручения к исполнению. После этого, торговая система Гута -банка пересылает приказ на одну из бирж.

При заключении сделки на бирже, биржа направляет в Гута-Банк отчет об исполнении сделки, Гута-Банк изменяет состояние счета клиента и направляет ему отчет о совершении сделки и информацию о новом состоянии портфеля. Ниже схематически изображена схема заключения операций с ценными бумагами через систему Интернет- торговли ценными бумагами Гута-

банка:

Рис 7. Схема торговли ценными бумагами через систему Интернет-брокера Гута-Банка

Торговая система на всех стадиях проведения операций ведет специальный реестр, куда с точностью до нескольких десятых долей секунды заносится информация о том, какие действия производил клиент на своем торговом месте. Реестр служит своего рода доказательством при

возникновении споров с клиентом относительно параметров поданных им поручений.

Среди достоинств системы торговли, предлагаемой Гута- Банком следует отметить то, что стоимость работы клиентов через данную систему низка. Программное обеспечение распространяется бесплатно, вся сумма расходов клиента сводится к оплате текущей рыночной информации. Кроме этого, информация об основных этапах заключения сделки доводится до ведома клиента, т.е. клиент имеет возможность контролировать сроки исполнения своих поручений.

Также, среди положительных черт данной системы торгов следует назвать то, что при подаче поручений предусмотрены только лимитный тип приказа, что с одной стороны дает клиенту возможность большего контроля за состоянием портфеля, а с другой снижает возможность брокерской компании манипулировать заявками клиентов.

К недостаткам системы следует отнести то, что между клиентом и брокером происходит обмен сообщениями не защищенными средствами криптографии. То есть существует определенная вероятность того, что ключ для входа в торговую систему будет похищен хакерами. Кроме того, при возникновении споров между клиентом и брокером и обращении в суд, отсутствует уверенность в исходе дела, т.к. реестр операций, формируемый брокером в соответствии с законодательством Российской Федерации не является документом и может не рассматриваться судом в качестве доказательства действий сторон.

Вероятно также, что для установления истины может потребоваться экспертиза торговой системы и высока вероятность того, что в качестве экспертов будут привлечены сотрудники ФАПСИ России. Это имеет два негативных для брокерской компании момента: во-первых, ФАПСИ в некотором роде является конкурирующей организацией (т.к. является разработчиком и продавцом системы криптографической защиты данных Верба) и при оценке системы торговли возможно возникновение конфликта интересов; с другой стороны, проведение экспертизы предполагает раскрытие экспертам всех программных кодов, т.е. ноу-хау компании; в-третьих, проведение экспертизы - достаточно длительная процедура и может занять около полугода.

3.2.2 Проект ТЦ РТС по организации торговли ценными бумагами через сеть Интернет.

Кроме Гута-Банка разработкой системы Интернет- торговли российскими ценными бумагами стал заниматься Технический Центр РТС (ТЦ РТС). Под эгидой ТЦ РТС для обсуждения концепции построения системы торговли ценными бумагами через Интернет была создана рабочая группа, включающая 20 крупнейших российских брокерских компаний.

Предполагается, что система Интернет-трейдинга будет рассчитана на крупные брокерские компании, которые могут позволить поддерживать собственный web-сайт и обеспечить сопряжение системы с внутренними базами данных учета операций. Система не будет охватывать всех клиентов брокеров - клиенты с небольшим объемом нерегулярных операций могут будут, по всей видимости, использовать традиционную бумажную технологию или работу по телефону, крупные иностранные инвесторы могут использовать уже налаженные каналы обмена информацией.

Система, предложенная РТС предполагает использование системы электронного документооборота РТС (ЭДО). Система электронного документооборота основана на использовании системы криптографической защиты информации Верба-О, разработанной ФАПСИ России, что снимает проблему экспертной оценки при возникновении судебного разбирательства между брокером и клиентом.

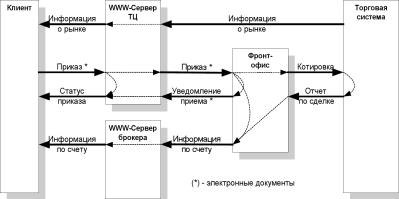

Кроме того, система предполагает наличие в операционной цепочке между клиентом и брокерской компанией незаинтересованного лица - Технического центра РТС (т.н. третьего доверенного лица - Third Trusted Party) через который перед тем, как попасть в брокерскую компанию, будут проходить все поручения клиента. ТЦ РТС будет использоваться в качестве свидетеля того, что брокерская компания получила поручение клиента.

Система интернет - торговли должна будет выполнять следующие основные функции:

1. передача от клиентов к брокеру поручений на совершение операций с ценными бумагами;

2. предоставление брокером клиенту информации о приеме поручения;

3. предоставление информации о текущем состоянии портфеля клиента;

4. предоставление клиенту информации о состоянии рынка ценных бумаг;

5. формирование отчетов клиентам (о невыполненных приказах, об истории совершенных операций, о позиции клиента).

Ниже приведена схема информационного взаимодействия в процессе совершения операций между брокерской компанией, ее клиентом и Техническим центром РТС (Рис. 8) :

3.3.3 Возможности для государственного регулирования торговли ценными бумагами через Интернет.

История торговли ценными бумагами через сеть Интернет достаточно невелика. В настоящее время даже на развитых мировых фондовых рынках еще не сложилось четкой регулятивной структуры, которая бы полностью регламентировала все аспекты торговли ценными бумагами с использованием сети Интернет, многие вопросы еще не решены и находятся в стадии обсуждения.

В России, в силу ряда причин, в настоящий момент пока еще рано говорить о необходимости срочного установления регулятивных требований к деятельности по торговле ценными бумагами через сеть Интернет, однако эта проблема может остро встать уже в ближайшее время.

Основной задачей органов, осуществляющих регулирование деятельности на рынке ценных бумаг (ФКЦБ России, СРО, ЦБ РФ) является способствование развитию данного сегмента финансовых услуг, предлагаемых брокерскими компаниями. В настоящее время регулирующие органы должны сосредоточиться на том, чтобы заложить основу дальнейшего развития Интернет-трейдинга в России.

При создании регулятивной инфраструктуры, регламентирующей развитие Интернет- торговли акциями, необходимо опираться на мировой опыт, координировать действия регулирующих органов, и организовывать обсуждение проблем Интернет-трейдинга в рамках профессионального сообщества.

Механизмы регулирования Интернет- торговли ценными бумагами должны строиться на основе равного подхода ко всем участникам, установление четких и ясных требований и процедур допуска.

При формировании требований к осуществлению деятельности брокерских компаний через Интернет необходимо пересмотреть ряд существующих требований, регулирующих деятельность брокерских компаний. В то же время отдельные положения необходимо разработать с

нуля .

Все требования, предъявляемые к Интернет-брокерам можно разделить на две категории:

-требования к профессиональной деятельности;

-требования технического характера.

Рассмотрим подробнее некоторые из требований к осуществлению профессиональной деятельности.

Требование к размеру собственного капитала. В соответствии с действующими нормами, минимальный размер собственного капитала (СК) брокерской компании должен составлять не менее 5 000 МРОТ.

В случае, если компания оказывает услуги физическим лица, то размер СК должен превышать 20 000 МРОТ.

В активах Интернет-брокера существенную часть составляет компьютерное оборудование программное обеспечение. Учитывая то, что Интернет- брокеры должны быть способны оказывать услуги как в режиме он-лайн так и традиционными методами, представляется целесообразным увеличить требования к размеру СК брокерских компаний , предоставляющих услуги торговли ценными бумагами через Интернет.

Повышение требований к размеру собственного капитала должно носить разумный характер. Но в то же время предотвращать появление компаний- однодневок.

Требование к отчетности. Основными клиентами Интернет - брокеров предполагаются физические лица.

В этой связи, для выявления и пресечения возможных нарушений прав и интересов клиентов, регулирующий орган должен установить еженедельную отчетность интернет-брокеров, содержащую информацию, идентичную представляемой в настоящее время в ФКЦБ России Группы 20, а также дополнительно - о клиентах, совершенных для них операциях, о допущенных отклонениях (при их наличии) рыночной цены от цены продажи ценной бумаги клиенту (например, в случае больших лотов) и т.д.

Требование к организации исполнения поручений клиентов. В настоящее время регулирующими органами не установлено порядка удовлетворения поручения клиента: через торговую систему или на неорганизованном рынке (в том числе тому же брокеру). Такая ситуация не способствует формированию справедливой цены на рынке ценных бумаг, заявки удовлетворяются не по лучшим ценам, снижается ликвидность рынка.

Регулирующий орган вправе в своих нормативных актах установить требование, в соответствии с которым брокер будет обязан разместить приказ клиента на организованном рынке (фондовой бирже или организаторе торговли) для его удовлетворения в соответствии с условиями указанными клиентом в приказе (лимитный, рыночный и т.д.).

Кроме того, с целью обеспечения наиболее быстрого и лучшего исполнения поручения клиента, целесообразно установить требование, обеспечивающее как можно более быстрое размещение приказов клиентов в торговых системах (т.е. до минимума должно быть сокращено время для ввода приказов в торговые системы (желательно сразу же при поступлении в брокерскую компанию), и операции по вводу приказов должны быть автоматизированы). Это требование должно способствовать росту ликвидности рынка, а также сокращать возможность брокерской компании манипулировать приказами клиентов.

Требования к отчетности перед клиентом. Система торговли интернет -брокера должна в режиме реального времени предоставлять инвестору информацию о состоянии его денежного счета, депозитарного счета (в разрезе количества, рыночной и балансовой стоимости пакета), его операциях за определенный период (соответственно с указанием движения денежных средств и ценных бумаг) и т.д.

Требование к персоналу. Как показывает зарубежная практика, интенет-брокерские количество персонала (прежде всего трейдеров и сэйлз) в Интернет- брокерских компаниях часто сведено к минимуму, т.к. основную массу традиционной работы исполняется с помощью компьютерной техники. Однако полностью отказаться от услуг трейдеров и сэйлз не представляется возможным.

Это связано с имеющей нестабильностью в работе систем связи и Интернета. Количество персонала в брокерских компаниях должно достаточным для того, чтобы обеспечивать своевременный прием и исполнение приказов клиентов через телефонную или другие виды связи в случае возникновения каких- либо технических неполадок в системах Интернет- торговли брокерской компании. Должен действовать принцип больше клиентов- больше специалистов

Необходимо рассмотреть возможность внесения изменения в нормативные акты, устанавливающие требования к наличию в штате компании работников, имеющих аттестаты ФКЦБ России (в настоящее время руководитель, контролер, и по одному сотруднику на каждый вид деятельности).