Стрельченко С. В. - ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ИНТЕРНЕТ-ТОРГОВЛИ АКЦИЯМИ

Финансовая академия при Правительстве Российской Федерации. Кафедра ценных бумаг и биржевого дела

Введение

С начала 80-х г.г. наблюдается резкий рост котировок ценных бумаг, увеличивается капитализация компаний, стремятся вверх фондовые индексы. Все это связано, в том числе, с возросшей активностью брокерско - дилерских компаний, с либерализацией рынков, с развитием новых форм и видов предлагаемых потребителям услуг.

Направленность компаний на увеличение доходов и снижение издержек, усиление конкуренции, в первую очередь на мировых фондовых площадках, постоянно приводит к появлению новых финансовых продуктов и способов их предложения клиентам и инвесторам.

Новым этапом в деятельности инвестиционных банков стало предложение клиентам осуществлять операции с ценными бумагами посредством использования сети Интернет. Создание технологий, построенных на Интернет, позволило резко сократить издержки при совершении операций, снизить риски и сделать рынок еще более массовым (например, крупнейший Интернет - трейдер Charles Schwab имеет более 1 млн. клиентов).

При этом Интернет позволяет повысить эффективность рынка; формирующееся на рынках цены носят справедливый и прозрачный характер.

В настоящее время ряд российских компаний анонсировали разработку собственных проектов в области Интернет - трейдинга. Помимо компаний, в борьбу за расширение спектра предлагаемых услуг включился ведущий российский внебиржевой организатор торговли - РТС, который рассматривает возможность создания собственной подсистемы по предложению услуг в области Интернет торговли ценными бумагами.

Однако до настоящего времени серьезных исследований в области создания, развития и контроля Интернет - трейдинга в России не проводилось. В периодических изданиях изредка встречаются материалы на данную тематику, имеющие, как правило, одно направление - возможность инвестирования средств российских инвесторов в американские фондовые ценности.

Настоящая магистерская диссертация своей целью ставит рассмотрение существующих на мировых фондовых рынках тенденций, вызванных распространением Интернет-технологий, зарубежной практики регулирования электронной торговли ценными бумагами, а также анализ возможностей развития Интернет - трейдинга в России: задачи, проблемы и способы их эффективного решения.

Учитывая то обстоятельство, что ФКЦБ России в настоящее время начинает активно развивать тему Интернет - трейдинга в России, могу предположить, что некоторые из изложенных в работе предложений могут быть успешно учтены в деятельности главного регулирующего рынок ценных бумаг федерального органа.

Влияние сети Интернет на рынок ценных бумаг

1.1. Интернет: прошлое и настоящее

Сеть Интернет была создана в середине 60-х г.г. в США как децентрализованная компьютерная сеть министерства обороны США, которая обеспечивала связь с его подразделениями в случае ядерной атаки со стороны СССР. В конце 70-х г.г., после ослабления напряженности в отношениях между СССР и США, наступления некоторой либерализации, а также появления первых персоналок, к сети стали подключаться университеты и другие неправительственные организации.

К концу 80-х г.г. в США уже существовало большое количество локальных компьютерных сетей, соединенных между собой через сеть министерства, что впоследствии получило название Интернет. Эта сеть позволяла обмениваться электронными сообщениями, как между отдельными компонентами компьютерных сетей, так и осуществлять практически мгновенную рассылку информации большому количеству пользователей.

Среди множества приложений, используемых в Интернет, наибольшее распространение получила Всемирная Паутина (World Wide Web или WWW). World Wide Web состоит из множества взаимосвязанных сайтов (или Интернет - страниц), т.е. графически представленной информациии, контролируемой владельцем сайта.

Сайты могут содержать текстовую, графическую информацию в статическом или динамическом виде, иметь звуковое оформление.

World Wide Web соединяет в себе возможности передачи данных, электронной почты, содержит огромные информационные ресурсы. Другие приложения, использующиеся в сети Интернет - электронные доски объявлений и листы электронной рассылки также играют важную роль в распространении информации между пользователями Интернета. Электронные доски объявлений позволяют создавать конференции, форумы на различные темы между пользователями сети: отсылать сообщения и комментарии по различным вопросам, отвечать на присланные сообщения и получать ответы на собственные.

Листы электронной рассылки позволяют пользователям сети, имеющим одинаковые интересы, обмениваться сообщениями и своими мнениями путем размещения информации на центральном сайте с которого впоследствии производится массовая рассылка всем участникам. Так называемая push - технология позволяет осуществлять автоматическую рассылку сообщений заранее известному кругу лиц (пользователям сети) вне зависимости от их желания получать такие сообщения.

Возникновение Интернета привело к изменению модели организации бизнеса практически во всех отраслях экономики. Особенно сильное воздействие распространение Интернет - технологий оказало на рынки капиталов. Интернет создал новые условия ведения бизнеса для брокерских компаний, компаний-эмитентов, инвесторов и других участников рынка ценных бумаг.

Интернет - сайты, электронные доски объявлений, электронная почта и push - технология используются для рекламы, предложения и продажи ценных бумаг, инвестиционного консультирования. Интернет позволяет при низких издержках практически мгновенно связываться с большой аудиторией пользователей во всем мире. Он позволяет производить сведение поручений на покупку и продажу ценных бумаг, предоставляет возможность инвесторам осуществлять сделки с ценными бумагами на иностранных рынках не выходя из собственного дома.

Интернет также дает инвесторам возможность более быстрого и прямого доступа к такому большому количеству финансовой информации, которое было сложно себе представить всего несколько лет назад.

Первые попытки использования сети Интернет на рынке ценных бумаг были зафиксированы в середине 90-х. В 1995 году небольшая пивоваренная компания Spring Street Brewing разместила на своем сайте в сети Интернет информацию, содержащую предложение о покупке своих акций. Позже компания попыталась организовать вторичные торги своими акциями через электронную доску объявлений.

Примерно в то же время некоторые мелкие брокерские компании стали предлагать инвесторам новый вид услуг: прием и исполнение биржевых приказов, передаваемых посредством сети Интернет.

Первые компании, предоставляющие финансовые услуги через сеть Интернет появились в середине 90-х г.г. В дальнейшем их число стало резко возрастать.

Появилось множество информационных узлов, предлагающие своим посетителям информацию по различным вопросам инвестирования в ценные бумаги, выросло количество Интернет - брокеров. Резко выросло количество инвесторов, использующих Интернет.

Сеть Интернет все в большей и большей степени становится центром торговли ценными бумагами и источником получения разнообразной финансовой информации.

Перемещение торговли ценными бумагами в Интернет принесло множество выгод инвесторам и индустрии ценных бумаг в целом. В то же время, развитие Интернета привело к возникновению дополнительных рисков для инвесторов; многие из устоявшихся регулятивных требований становятся неприменимыми, неспособными обеспечить должный уровень защиты инвесторов, и сдерживают дальнейшее развитие отрасли.

Основные характеристики Интернет

Основными отличительными чертами Интернет являются:

1. Скорость и широта распространения информации. Интернет предоставляет отличные от традиционных методы коммуникации.

Общей характеристикой этих методов является скорость и широта распространения информации среди пользователей. Сеть Интернет доступна практически любому человеку у которого есть персональный компьютер, телефонная линия и модем. В настоящее время Интернет используют порядка 300 миллионов пользователей во всем мире . Основным механизмом размещения и публикации информации в сети Интернет является, так называемая,

Всемирная Паутина или World Wide Web (WWW). WWW представляет собой огромную сеть сайтов содержащих Интернет-странницы.

Интернет- страницы могут содержать разнообразную информацию(в графическом, текстовом и аудио- виде). Информация, размещенная на одном из таких сайтов потенциально является доступной пользователям во всем мире.

Интернет содержит большое количество приложений относящихся к сфере финансов. Он позволяет частным лицам и организациям распространять информацию связанную с ценными бумагами среди большого количества пользователей. Интернет также может быть использован для получения инвестиционных рекомендаций, заключения сделок по купле- продаже ценных бумаг

2. Низкий уровень издержек. Публикация информации в сети Интернет отличается чрезвычайно низкими издержками, информация может за считанные секунды достигнуть конечных пользователей.

Основная масса расходов при использовании Интернет приходится на оплату телекоммуникационных услуг Интернет-провайдеру. Не требуется практически никакого специального оборудования кроме стандартного персонального компьютера и пакета прикладных программ.

Интернет предоставляет эмитентам ценных бумаг и финансовым посредникам идеальную среду для доступа к клиентской базе во всем мире и быстро, с низкими затратами предоставлять большой объем информации. Этот низкий уровень издержек обуславливает большой объем информации, который могут получить инвесторы, используя Интернет.

В то же время низкий уровень издержек и доступ к широкой аудитории делает Интернет привлекательным инструментом для лиц, использующих вводящие в заблуждение, манпулятивные и мошеннические схемы.

3. Интерактивность. Интернет предоставляет пользователя возможность интерактивного взаимодействия. Интернет соединяет в себе визуальную, аудио и текстовую информацию.

Свойство интерактивности позволяет инвесторам совершать операции немедленно, что может негативно сказываться на поведении рынков с непрозрачным ценообразованием.

4. Использование гиперссылок. Интернет позволяет устанавливать связи между различными сайтами в сети. Эти связи, известные как гиперссылки, позволяют взаимно увязывать информацию находящуюся на различных сайтах. Гиперссылки позволяют пользователям более быстро и просто просматривать интересующую их информацию.

Однако при использовании гиперссылок часто допускается практики вводящие пользователей в заблуждение. Например, достаточно часто интернет- сайтами, предлагающими инвесторам незарегистрированные ценные бумаги, используется практика размещения на своих страницах ссылок на регулирующие органы, что создает видимость законности проводимой ими деятельности.

5. Децентрализация пользователей. Интернет является открытой компьютерной сетью и не контролируется из какого- то единого места. Это в высшей степени децентрализованная сеть, состоящая из сотен тысяч более мелких сетей. Из- за сложности поддержания достаточной операционной способности и уровня связи во всех частях глобальной компьютерной сети, существует риск разрывов и сбоев при соединении с некоторыми интернет-сайтами.

Например некоторые интернет- провайдеры могут не иметь достаточных мощностей или телефонных линий для обеспечения доступа большому количеству пользователей. Это может привести к тому, что инвесторы будут не в состоянии своевременно провести те или иные финансовые операции.

Безопасность, соблюдение конфиденциальности передаваемой информации также имеют чрезвычайно большое значение для инвесторов и индустрии ценных бумаг. Открытый характер сети Интернет несет в себе потенциальную опасность взлома и перехвата сообщений и подвергает инвесторов риску непредвиденных финансовых потерь.

6. Анонимность. Анонимность является одной из наиболее привлекательных особенностей сети Интернет, она позволяет пользователям совершать сделки конфиденциально. В то же время, эта особенность может использоваться в незаконных целях. Например, хакеры могут использовать это свойство для фальсификации электронных сообщений.

Кроме того, электронные сети позволяют осуществлять анонимные переводы денежных средств, что затрудняет как контроль за личностью инвестора, так и за его месторасположением. Анонимность интернета влечет за собой проблему идентификации пользователя (т.е. определение того действительно ли лицо, совершающее операции имеет право на их совершение).

Таким образом, для обеспечения целостности и конфиденциальности передаваемых через интернет сообщений необходимо использование электронной подписи.

7. Гибкость. Интернет предоставляет гибкость в управлении информацией, размещенной на сайте. Это качество особенно ценно для участников рынка ценных бумаг, так как в отличие от телевизионных и газетных рекламных объявлений, позволяет им быстро и с минимальными затратами (в пределах нескольких минут) обновлять информацию для клиентов пользователей. В то же время, наряду с сокращением затрат участников рынка, быстрое изменение информации, содержащейся на сайте, вызывает дополнительные регулятивные проблемы.

В частности, регуляторам достаточно сложно бывает доказать факты размещения на сайтах ложной и вводящей в заблуждение информации.

Тенденции в развитии рынков ценных бумаг в связи с использованием Интернет - технологий.

1.3.1 Демократизация рынков ценных бумаг

С появлением Интернет- технологий наступила золотая эра для частных инвесторов. Доступность компьютерной техники и дешевизна использования открыли широким массам инвесторов дорогу на фондовый рынок.

С момента начала активного распространения Интернет-технологий на фондовом рынке значительно выросло количество частных инвесторов. Дело в том, что в развитии и использовании Интернет на рынке ценных бумаг заинтересованы прежде всего частные инвесторы поскольку именно для них размер комиссионных играет наибольшую роль. Институциональные инвесторы в меньшей степени заинтересованы в развитии торговли ценными бумагами через Интернет. Что касается профессиональных участников рынка, то интернет- торговля подрывает устоявшиеся основы их бизнеса, ведет к снижению их роли на рынке ценных бумаг, сокращает возможность получения дополнительных доходов за счет ценового спреда.

Рост количества частных лиц на рынке можно продемонстрировать на примере увеличения числа счетов с возможностью доступа через Интернет и объема сделок с ценными бумагами, заключенными через сеть Интернет.

По оценкам инвестиционного банка U.S. Bancorp Piper Jaffray, к концу второго квартала 1999 года в США насчитывалось около 9,7 миллионов счетов на брокерское обслуживание, позволяющих совершать сделки через Интернет (для сравнения в 1997 таких счетов насчитывалось примерно 3,7 миллиона, в 1998 - 7,3 миллиона).

Учитывая возможность открытия одним инвестором нескольких счетов, Piper Jaffray оценивает количество онлайновых инвесторов в 5,8 миллионов человек. По оценкам компании Jupiter Communications, в 1998 году на брокерских счетах с возможностью доступа через Интернет, находились средства на сумму около 415 миллиардов долларов.

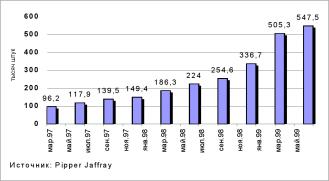

Торговля акциями с использованием Интернет также резко выросла за последние годы. По данным Piper Jaffray во втором квартале 1999 года среднедневное количество сделок с ценными бумагами, совершаемых через сеть Интернет составляло в среднем 547 500 сделок (Рис.1).

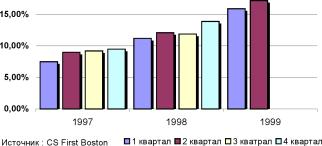

Согласно данным инвестиционного банка Credit Suisse First Boston, в первой половине 1999 года практически каждая шестая сделка с ценными бумагами (или 15,91% от общего количества) совершалась с использованием Интернет.(Рис.2). По оценкам Piper Jaffray, через брокерские компании, предлагающие услуги Интернет - торговли акциями к концу 1998 года совершалось 37% всех розничных сделок с ценными бумагами.

Многие аналитики предсказывают продолжение роста как количества брокерских счетов с доступом через сеть Интернет, так и роста суммы активов, находящихся на этих счетах. По оценкам рейтинговой компании Forrester Research, к концу 2003 года более чем 9,7 миллионов домохозяйств в США будут управлять активами, превышающими 3 триллиона долларов через более чем 20,4 миллиона онлайновых счетов.

Согласно опросу, проведенному Securities Investor Assosiation в начале 1999 года, около 28% процентов респондентов заявили о намерении начать использовать Интернет для инвестирования.

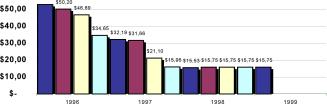

1.3.2 Снижение размера комиссионных, взимаемых брокерскими компаниями. Возможность торговли ценными бумагами через Интернет привела к существенному сокращению издержек брокерских компаний на проведение операций, что наряду с усилением конкуренции между самими брокерами привело к резкому уровня комиссионных, взимаемых брокером. За период с 1997 по первую половину 1999 года размер комиссии крупнейших Интернет-брокеров снизился практически на 70 %(с 52.89 до 15.75 долларов за сделку).

Ниже приведена динамика изменения среднего уровня комиссионных в 10 крупнейших брокерских компаниях за 1996 - первую половину 1999 года(Рис.З).

Рис.З Средний размер комиссии, взимаемой 10-ю крупнейшими Интернет -брокерами США

1.3.3 Утрата доли рынка многими традиционными участниками и размывание границ между различными типами финансовых посредников. С расширением использования Интернет-технологий многие традиционные участники рынка ценных бумаг стали терять принадлежащую им долю операций на рынке ценных бумаг.

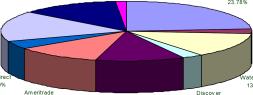

Действительно, существенную долю объема торговли ценными бумагами через Интернет занимают молодые компании, история деятельности которых составляет немногим более пяти лет. Только на долю двух крупнейших из них - E*Trade, Datek приходится более 29% всего рынка.(Рис.4).

Рис.4 Распределение доли рынка брокерских услуг, предоставляемых через Интернет

Кроме этого, происходит размывание границ между различными моделями организации деятельности брокерских компаний. Рынок ценных бумаг в настоящее время стоит перед рядом вопросов: Что представляет собой новая модель организации брокерского бизнеса?, Является ли использование Интернет естественным развитием дисконтного брокерского бизнеса (discount brokerage), обыкновенной сменой системы взаимодействия брокера и клиента?, Необходим ли такой переход только для дисконтных брокеров или обслуживание клиентов через Интернет станет обязательным условием для всей брокерской индустрии?, Приведет ли развитие технологий к размыванию границ в системе организации деятельности между брокерскими компаниями, представляющими полный спектр услуг (full- service brokerage) и дисконтными брокерскими компаниями (discount brokerage)?.

Дисконтные брокерские компании были пионерами предоставления клиентам услуг доступа к брокерскому счету через Интернет. С самого начала для дисконтных брокеров не существовало проблемы необходимости переосмысления модели организации бизнеса.

Технология брокерского обслуживания клиентов и объем предоставляемых услуг в дисконтных брокерских компаниях во многом схожи с моделью организации обслуживания клиентов у Интернет - брокеров. Поэтому именно этот тип брокерских компаний наиболее легко и органично интегрировался в Интернет. Об этом свидетельствует тот факт, что в числе лидеров Интернет -брокеров, находятся крупнейшие дисконтные брокеры: Charles Schwab, Fidelity и Waterhouse. Однако, технология обслуживания клиентов дисконтных брокеров первоначально не была рассчитана на обработку большого потока приказов клиентов: 24 часа вдень, 7 дней в неделю.

При традиционной системе организации дисконтных брокерских услуг, поручения клиентов вводились в торговые системы в ручную после получения брокером инструкций от клиента. При торговле через Интернет, инвесторы размещают свои приказы в торговую систему брокера напрямую, без участия служащих брокерской компании.

Увеличение доступности финансовой информации и низкий уровень комиссионных в дисконтных брокерских компаниях приводит к постепенному оттоку клиентов и финансовых ресурсов из full-service брокерских компаний к дисконтным и Интернет-брокерам. Наростание той тенденции вынуждает full-service брокеров переосмысливать модели ценообразования на свои услуги. Эти модели традиционно связывали вместе стоимость услуг по исполнению поручений клиентов и услуг по инвестиционному консультированию в одну операционную плату.

Многие из full-service брокеров в настоящее время осуществляют переход от модели образования цен на услуги, основанной на получении комиссионных, на модель, основанную на плате за управление активами клиентов. Многие из full-service брокеров начинают предоставлять клиентам услуги доступа к брокерским счетам через Интернет. В то же время, full-service брокеры испытывают определенный системный конфликт между своими традиционными методами предоставления услуг и предоставлением услуг через Интернет. В традиционной модели взаимодействия клиент поддерживал тесный контакт со своим торговым представителем(5аІез) в full-service брокерской компании.

В случае, если торговый представитель решал сменить место работы и уходил из брокерской компании, он, как правило, уводил с собой всех своих клиентов в другую компанию. При Интернет -модели организации бизнеса клиент имеет более тесные связи с самой брокерской компанией, но не со своим торговым представителем.

Таким образом, установление контакта со своими клиентами через Интернет позволяет full-service брокерским компаниям остановить процесс утечки активов и клиентов в другие компании в связи с уходом sales. Этот процесс вероятно не повлечет за собой полное исчезновение торговых представителей как таковых, но приведет к уменьшению их роли в брокерских компаниях. Приверженность клиентов тому или иному брокеру в дальнейшем наверное не будет зависеть от взаимоотношения с sales.

Тут будут играть роль другие факторы: размер взимаемой комиссии, качество предоставляемых услуг, удобство и скорость работы интернет- сайта компании, возможность использования технического, фундаментального анализа. Кроме этого инвесторы скорее всего будут тяготеть к тем компаниям, которые будут предлагать возможности совершения операций как в режиме он-лайн, так и возможность получения инвестиционной консультации. Есть еще один положительный момент перехода full-service брокеров на обслуживание клиентов через Интернет. Дело в том, что Sales тратят значительное количество на поиск и предоставление информации о рыночных котировках, на сообщение информации состоянии клиентского счета.

С помощью Интернет клиенты смогут получать эту информацию самостоятельно в более сжатые сроки; таким образом у торговых представителей увеличится количество времени на инвестиционное консультирование, соответственно расширится число клиентов, которое может обслужить один торговый представитель. В этом случае для обслуживания клиентов потребуется гораздо меньше sales, т.е. снизятся издержки брокерских компаний.

1.3.4 Ориентация брокерских компаний на оказание услуг по инвестиционному консультированию и предоставлению рекомендаций по управлению активами через Интернет. Большое число брокерских компаний начинает предоставлять услуги по персонализации своих Вэб - сайтов в соответствии с потребностями каждого клиента.

Используя индивидуальный подход, брокеры имеют возможность снизить уровень своих административных расходов, повысить уровень доходов.

Существует два основных способа персонализации:

- push - технологии, которые предполагают изучение предпочтений клиента, создание его образа на основе постоянного мониторинга его операций по счету, запрашиваемой новостной информации и котировок;