Новые явления, возникшие на рынке ценных бумаг в связи с развитием Интернет - технологий.

- pull - технологии, которые предполагают то, что клиент предварительно задает свои информационные предпочтения, и брокер отображает на странице клиента только ту информацию, которая удовлетворяет заданным клиентом параметрам.

Pull- и Push - технологии дают Интернет - брокерам возможность проводить сегментацию своих клиентов в зависимости от размеров брокерского счета и применяемых инвестиционных стратегий. Например, клиентам, часто совершающим сделки, могут предоставляться дополнительные программы (т.н. торговые экраны), облегчающие мониторинг рынков10.

Некоторые из компаний также используют сегментацию клиентов для дифференциации уровня взимаемой комиссии.

Знание инвестиционных предпочтений клиента и возможность в некоторой степени предсказывать его действия, дает брокерской компании возможность автоматизировать процесс инвестиционного консультирования клиента и предоставлять ему персональные инвестиционные рекомендации. Например, определив то, что инвестор неоднократно покупал акции крупных компаний, как только их стоимость снижалась, рассылать ему сообщения о случаях снижения стоимости blue chips; предлагать клиенту свои варианты диверсификации инвестиционного портфеля, и т.д .

Вероятнее всего, в будущем персонализация и предоставление индивидуального информационного сервиса для каждого клиента, станет одним из основных инструментов в конкурентной борьбе между брокерскими компаниями. Способность брокерских компаний предоставлять в автоматическом режиме качественные услуги по инвестиционному консультированию постоянно возрастающему числу инвесторов, будет играть решающую роль в конкурентной борьбе между инвестиционными банками.

1.3.5 Устранение физических барьеров для торговли. Электронные технологии торговли также устраняют физические барьеры для торговли ценными бумагами такие как географическое расположение и количество участников рынка ценных бумаг.

В любой точке земли пользователь имеет доступ к одинаковому объему информационных ресурсов.

1.3.6 Дисинтермедиация рынков. Предоставляя возможность покупателям и продавцам на рынке ценных бумаг встречаться без участия посредников, электронные технологии торговли имеют большой потенциал для дисинтермедиации рынков ценных бумаг. Ярким примером этого процесса может служить широкое распространение альтернативных торговых систем или ECNs.

Объем торгов в которых занимает около 30% объема торгов в системе NASDAQ. Дальнейшее распространение таких систем может привести к тому, что дилеры и маркет-мейкеры останутся только на рынках низколиквидных ценных бумаг, а на высоколиквидных рынках будут доминировать только электронные торговые системы.

Новые явления, возникшие на рынке ценных бумаг в связи с развитием Интернет - технологий.

1.4.1 Альтернативные торговые системы

До 70-х г.г. в США фирмы с местом на Нью-йоркской фондовой бирже (NYSE) были обязаны торговать всеми акциями, включенными в листинг NYSE, исключительно на этой бирже, а за проведение операций взимались фиксированные комиссионные. Для институциональных инвесторов это было невыгодно. В частности, существование фиксированной минимальной ставки комиссионных создавало серьезную проблему, так как размер комиссионных часто превышал предельные затраты на проведение крупномасштабной торговой операции.

Логическим разрешением такой ситуации стало возникновение, так называемого четвертого рынка ценных бумаг, на котором институциональные инвесторы напрямую заключали сделки на покупку и продажу ценных бумаг, как включенных в листинг на NYSE, так и нет - минуя брокеров и биржи. Для организации совершения такого рода операций были созданы электронные компьютерные сети (Electronic Communications Networks или ECNs).

Исторически первой системой, предлагавшей своим членам торговлю ценными бумагами через электронные компьютерные сети, стала система Instinet. Instinet возникла в 1968 году и представляла собой закрытую корпоративную компьютерную сетью. Первоначально Instinet была рассчитана на крупных институциональных инвесторов (розничные клиенты не имели возможности доступа к торгам в силу ориентации на торговлю крупными пакетами акций и чрезвычайно высокую для розничного инвестора стоимость необходимого оборудования).

Организацию торгов в рамках системы Instinet можно изобразить следующим образом: пользователь системы направляет лимитный приказ в файл, выполняющий роль книги лимитных приказов, где он становится доступным другим пользователям системы. Приказы, отображаемые в торговой системе, являются анонимными, т.е. пользователи системы не могут видеть, кто именно отдавал тот или иной приказ.

В случае если другой пользователь системы желает заключить сделку по какому - либо из приказов, отображенных в торговой системе, ему достаточно ввести в торговую систему противоположный по направлению приказ со сходными ценовыми параметрами. В случае появления в книге лимитных приказов двух встречных поручений, система автоматически осуществляет их сведение (мэтчинг) и расчеты по сделке.

Альтернативные системы торговли ценными бумагами обладают рядом преимуществ по сравнению с традиционными методами торговли ценными бумагами. Первым и, может быть главным из них, является анонимность совершения сделок. Ни личность, ни намерения инвестора никому не известны, что позволяет обезопасить их от каких-либо направленных против них действий со стороны других инвесторов или дилеров. Вторым преимуществом является возможность выставлять на торги целые портфели ценных бумаг, а не торговать ими по частям.

Немаловажным является и то, что при такого рода операциях отсутствует посредник, в результате чего существенно сокращаются расходы инвесторов на совершение операций. Комиссионные торговых систем составляют от 0,0015 до 2 центов за акцию (в то время как брокерские компании взимают с институциональных инвесторов от б до 25 центов).

Кроме этого сделки, как правило, заключаются по превалирующим рыночным курсам, что позволяет инвесторам избежать издержек, связанных со спрэдом между курсами покупки и продажи ценных бумаг у маркет-мейкеров, а также влияния размера заявки на цену.

Нетрадиционные системы торговли ценными бумагами имеют и несколько серьезных недостатков. Одной из основных проблем альтернативных торговых систем является то, что они не обеспечивают ликвидности многих акций.

Иногда инвесторы не могут заключить сделки по некоторым акциям даже спустя несколько дней после того, как они направили свои поручения. Эта проблема особенно актуальна в отношении акций внебиржевого рынка с низким уровнем капитализации.

Кроме того, подобные системы требуют от пользователей определенного уровня технических знаний и навыков.

Развитие технологий привело к значительному удешевлению компьютерной техники. В конце 80-х годов некоторые брокерские компании стали предлагать своим клиентам возможность передачи в брокерскую компанию поручений на покупку или продажу ценных бумаг через сеть Интернет, а также возможность заключения сделок с ценными бумагами не на традиционных рынках, а внутри брокерской компании: или с другим клиентом (при совпадении параметров приказов) или с самой брокерской компанией. Такие торговые системы получили название брокерско - дилерских торговых систем.

Эти системы стали более гибкими по сравнению с первыми торговыми системами: помимо заключения сделок внутри торговой системы в некоторых системах была предусмотрена возможность удовлетворения заявок на покупку или продажу ценных бумаг на традиционных фондовых рынках, т.е. устанавливался прямой канал связи с одной из фондовых бирж или системой NASDAQ, куда отправлялось поручение клиента в случае отсутствия противоположной заявки в торговой системе брокера-дилера.

Существует множество вариантов организации альтернативных торговых систем, некоторые из которых приведены ниже:

¦ Электронная система торгов, которая поддерживает

двусторонний непрерывный аукцион. Торги ведутся электронной системой выступающей в качестве специалиста.

Посредством использования электронной коммуникационной системы биржевые приказы от фирм - участников торгов направляются в торговую систему; отчеты об исполнении сделок также посредством электронной системы направляются участникам торгов. Цены на ценные бумаги устанавливаются путем соотношением цен покупки и цен продажи ценных бумаг участниками торгов.

Система, позволяющая участникам торгов вводить, изменять или

отменять лимитные приказы в книге лимитных приказов до заранее установленного момента проведения торгов. Цены покупки и продажи ценных бумаг, а также объемы ценных бумаг, которые участники торгов желают приобрести или продать по каждому из представленных в книге ценовых уровней отражаются в книге лимитных приказов, которая доступна всем участникам торгов. Торги организованы по типу онкольного аукциона: в установленное время система производит оценку объема ценных бумаг на покупку и на продажу и определяет аукционную цену, при которой может быть удовлетворен максимальный объем заявок.

Приказы участников торгов подавших заявки на покупку ценных бумаг с ценами равными или выше аукционной цены и заявки на продажу с ценами равными или ниже аукционной цены исполняются по аукционной цене. Сведенные (matched) приказы исполняются через брокера-дилера, который управляет данной торговой системой.

¦ Система, позволяющая участником торгов вводить и производить

немедленный автоматический мэтчинг противоположных по

направлению приказов при совпадении прочих параметров.

Невыполненные приказы на покупку и продажу ценных бумаг отражаются в книге лимитных приказов. Неисполненные приказы являются анонимными и участники торгов не обладают информацией о том, кто именно отдал тот или иной приказ. Брокерско- дилерская компания, управляющая системой торговли выступает в качестве одной из сторон по каждой сделке купли-продажи ценных бумаг между участниками торгов в торговой системе.

Таким образом, при заключении сделки межу двумя участниками торговой системы сделка распадается на две части: сначала брокер - дилер производит покупку ценных бумаг у первого участника, а затем перепродает эти ценные бумаги участнику, который выступает второй стороной по сделке.

¦ Система торгов обслуживающая институциональных инвесторов,

торгующих низко ликвидными ценными бумагами. Механизм торговли в такой системе можно описать следующим образом: для того чтобы продать некоторый пакет ценных бумаг продавец отправляет в торговую систему приказ, в котором указывается цена и объем предлагающихся к продаже ценных бумаг. Система принимает приказ продавца и отражает в торговой системе анонимный приказ на продажу с указанными продавцом параметрами. Предполагаемый покупатель может принять это анонимное предложение, выставив противоположный по направлению приказ в торговой системе - в этом случае будет произведен автоматический мэтчинг приказов.

Потенциальный покупатель также может обсудить с продавцом детали сделки используя торговую систему как посредника. Когда договоренности относительно сделки достигнуты, торговая система получает от участников сделки необходимую документацию, назначаются дата поставки ценных бумаг и дата расчетов по сделке.

¦ Система позволяющая вводить приказы на покупку и продажу ценных бумаг используя компьютер, факс и телефон. Информация о поступивших приказах, спросе и предложении ценных бумаг в системе не распространяется среди участников данной системы торговли.

В назначенное время заявки участников удовлетворяются по ценам, установившимся на других рынках (цена закрытия, средневзвешенная цена, средняя цена между ценами спроса и предложения на момент закрытия на основном рынке).

¦ Система отражающая анонимные твердые обязательства участников торгов на покупку или продажу ценных бумаг по указанным ценам. Все приказы отдаются служащим торговой системы по телефону, который вручную вводит их в торговую систему, при совпадении параметров приказов происходит их автоматический мэтчинг.

¦ Система, позволяющая конкурирующим между собой маркетмейкерам направлять через электронные сети непрерывный поток котировок ценных бумаг подписчикам системы. Система устанавливает требования и стандарты распространения котировок среди подписчиков и порядок исполнения приказов.

Для заключения сделки подписчики вне системы связываются с одним из маркет-мейкеров и заключают сделку, основываясь на котировках, представленных в торговой системе.

¦ Система, которой управляет и владеет банк. Такая система позволяет зарегистрированным брокерско - дилерским компаниям размещать приказы на покупку и продажу ценных бумаг, которые автоматически исполняются если в системе находится противоположный подходящий по параметрам приказ.

Участники торгов могут заключать сделки как за свой счет, так и для своих клиентов. Информация о том, кто из участников торгов подает компании приказ, остается недоступной для других пользователей системы.

¦ Система, позволяющая клиентам торговой системы вводить

приказы на покупку или продажу ценных бумаг, содержащие ряд условий при выполнении которых торговой системе следует заключить сделку для этого участника торгов. Информация о поданных приказах не распространяется среди членов торговой системы.

Исполнение заявок происходит на основании математических алгоритмов, разработанных с учетом целей, которые хочет достичь клиент торговой системы.

Расширение числа пользователей сети Интернет и более выгодные условия заключения сделок, чем на традиционных рынках, более длинный торговый день, возможность практически круглосуточного размещения поручений, а также отсутствие контроля за деятельностью, которую осуществляют участники вне рамок торговых систем, привело к значительному росту числа клиентов и объему сделок в альтернативных системах торговли ценными бумагами. В середине 1999 года на долю альтернативных торговых систем приходилось около 30% объема торгов в NASDAQ и свыше 4% на NYSE.

Ниже приведен список крупнейших альтернативных торговых систем США, их владельцев и данные о доле, которую занимают эти торговые системы в объеме торгов NASDAQ:

|

||||||||||||||||||||||||||||||

| Источники: NASDAQ, сентябрь 1999; CNNFn (), Bloomberg Professional |

Рост объемов торгов в торговых системах привел к усилению конкуренции между альтернативными торговыми системами и традиционными

рынками ценных бумаг. Все большая часть рынка ценных бумаг мигрирует в альтернативные торговые системы. Традиционные рынки испытывают все большую конкуренцию и давление со стороны альтернативных торговых систем. В настоящее время наблюдается снижение интереса к традиционной биржевой форме торговли и перемещение участников рынка в альтернативные торговые системы. Можно ожидать и в дальнейшем снижения интереса участников рынка к торговле на традиционных торговых площадках. Этому должен способствовать ряд причин:

во-первых, в конце 1999 года в США было отменено правило NYSE о запрете торговли акциями, включенными в ее листинг в других торговых системах;

во-вторых, крупнейшие альтернативные торговые системы заявили о своем намерении создать общую торговую систему, в которой можно было бы совершать сделки после закрытия торгов на основных рынках (after hours trading). Создание такой системы практически устранит один из основных недостатков присущих альтернативным торговым системам - недостаточную ликвидность. Общая торговая система будет основана на централизованной обработке приказов клиентов всех входящих в нее систем. Каждая торговая система будет направлять поступающие приказы в централизованную книгу лимитных приказов, где они будут доступны для клиентов всех торговых систем, объединенных в сеть.

В то же время, фондовые биржи предпринимают попытки восстановить свои частично утраченные позиции. Новые правила Комиссии по ценным бумагам США, регулирующие деятельность бирж и альтернативных торговых систем, например, разрешают биржам реформироваться в коммерческие организации и создавать на своей базе собственные электронные торговые системы.

1А.2 Интернет - брокеры

В 1995 году несколько брокерских компаний в США предоставили своим клиентам первые системы, позволяющие передавать приказы на совершение операций через Интернет. К концу 1999 года насчитывалось около 160 компаний, предоставляющих такого рода услуги. Менее чем за пять лет Интернет - брокеры стали одним из наиболее мощных каналов для обслуживания мелких (розничных) инвесторов.

По состоянию на Зима 2000 компания Gomez Advisors - один из ведущих консультантов в области инвестирования в ценные бумаги посредством Интернет, предлагает следующий рейтинг Интернет - брокеров:

|

||||||||||||||||||

| 10. Morgan Stanley Dean Witter Online |

Организация торговли ценными бумагами через Интернет - брокера

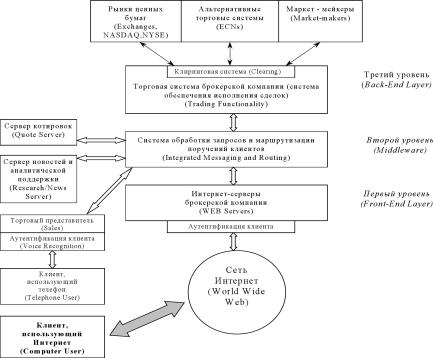

Большинство брокерских компаний, предоставляющие услуги торговли ценными бумагами через Интернет используют трехступенчатую систему обработки приказов клиентов и совершения сделок. На рисункеБ рассмотрен процесс заключения сделок в брокерской компании, предоставляющей услуги по размещению приказов клиентов на покупку и продажу ценных бумаг через сеть Интернет.

Первый уровень системы обработки поручений клиентов в брокерских компаниях дает возможность инвесторам разместить заказы на покупку и продажу ценных бумаг непосредственно во внутренней торговой системе брокерской компании. Вообще, внешний интерфейс представляет систему компьютерных серверов (webservers), которые управляются прикладным программным обеспечением, разработанным для того, чтобы управлять индивидуальными сеансами связи каждого клиента с брокерской компанией.

После входа в Internet через Internet-провайдера клиент должен соединиться с сайтом брокера в сети Интернет. Сайт Интернет - брокера как правило состоит из двух частей: части, доступной для всех посетителей и так называемой клиентской зоны. В свободной для доступа зоне брокерская компания может предоставлять различного рода исследования о рынке ценных бумаг, котировки ценных бумаг с задержкой, информацию для потенциальных клиентов и т.д.

Торговля ценными бумагами и отдача приказов на совершение сделок возможна только через клиентскую часть сервера брокерской компании.

Таким образом, для того чтобы получить возможность совершать операции через Интернет - брокера, инвестор должен предварительно открыть в компании счет, внести некоторую сумму денег и получить уникальный пароль для доступа к своему брокерскому счету через сеть Интернет. При попытке входа в клиентскую часть сервера Интернет - брокера у клиента запрашивается пароль доступа к счету и после аутентификации которого клиенту дается право совершать операции со своим счетом.

Вторая ступень торговой системы (или middleware), обеспечивает обработку запросов клиентов и передачу приказов клиентов компании на покупку или продажу ценных бумаг в торговую систему компании: middleware занимается тем, что определяет тип запроса, который помещает клиент в системе (запросы об исследованиях рынка ценных бумаг, текущих котировках ценных бумаг и т.д.) и направляет их в ту часть системы, которая отвечает за предоставление необходимой клиенту информации. Например, если пользователь запрашивает текущие котировки ценных бумаг, middleware посылает сообщение серверу на который поступают котировки с торгов, который находит необходимую информацию и отправляет ее клиенту. Точно так же, при размещении клиентом приказа на покупку или продажу ценных бумаг, middleware направляет приказ в торговую систему компании и систему отвечающую за учет совершаемых сделок по счету клиента.

Функция непосредственного совершения сделок на рынке ценных бумаг лежит на торговой системе компании. Как только клиент вводит в систему поручение на совершение сделки, оно обрабатывается и направляется в торговую систему. После получения поручения от клиента торговая система направляет ему запрос на подтверждение того, что он желает заключи сделку с указанными в поручении параметрами. В целях безопасности вместе с запросом на подтверждение поручения из торговой системы клиенту направляются текущие котировки с ценами тех ценных бумаг, которые клиент хочет купить или продать. После получения подтверждения системой проверяется достаточность средств или ценных бумаг на счете клиента для совершения операции и др.. В случае если поручение не проходит установленную процедуру проверки, оно направляется на рассмотрение служащему брокерской компании, который принимает окончательное решение о выведении поручения клиента на рынок или отказе исполнения поручения. После проведения проверки поручение направляется на рынок для исполнения. Поручение может быть направлено на один из организованных рынков ценных бумаг. То, на какой из рынков будет направлен приказ клиента, зависит то того, с какими из существующих торговых площадок у брокера установлены взаимоотношения и от того как запрограммирована торговая система брокера. Приказ может быть направлен на электронный внебиржевой рынок - в NASDAQ, одному из маркет-мейкеров или прямо на фондовую биржу. Также поручение может быть направлено в электронные коммуникационные сети ECNs (Island, Brut и др.). Наиболее часто брокерские компании направляют поручения клиентов для исполнения маркет-мейкерам. Это во многом связано с тем, что в этом случае маркет-мейкеры делятся с брокерами частью своих комиссионных за заключение сделки (так называемая плата за поток приказов). Направляя поручение в одну из альтернативных торговых систем, брокеры теряют часть комиссионных, которые они могли бы получить. Таким образом, существует как бы сговор брокерских компаний и маркет-мейкеров, в результате которого клиентам приходится уплачивать больший размер комиссии за совершение операций.