Брюков В. - Самые доходные дни и месяцы в году

На рынке акций, на первый взгляд, царит полный хаос Однако исследователи сумели обнаружить в этом абсолютном беспорядке некоторые эмпирические закономерности. Далеко не все из них имеют какое-то приемлемое объяснение, а потому их зачастую называют аномальными.

К разряду аномальных явлений на рынке, или рыночных НЛО, можно с полным правом отнести сезонные циклы в уровнях доходности акций, о характере и причинах которых среди аналитиков до сих пор идут споры. Во всяком случае, традиционными моделями, объясняющими колебания цен, их весьма трудно истолковать.

Однако практика показывает, что, по крайней мере, четыре типа сезонных эффектов в динамике фондового рынка можно обнаружить: эффект января, эффект дня недели, эффект конца недели и эффект праздничного дня.

Ряд исследователей полагает, что рыночная активность инвестора в течение года меняется весьма причудливым и даже иррациональным образом. Причем в доходности рынка существуют некие повторяющиеся события, имеющие характер временного цикла.

Правда, в соответствии с понятием эффективного рынка такие циклы должны быть малозаметны, иначе они были бы положены в основу инвестиционных стратегий, в результате применения которых эти аномалии, несомненно, исчезли бы.

Эффект января

Казалось бы, нет никаких основа ний думать, что доходность акций в какой-то один месяц будет выше, чем в другой. Но при исследовании среднемесячной доходности бумаг на Нью-Йоркской фондовой бирже экспертами был выявлен существенный фактор сезонности. В частности, средняя доходность в январе была выше, чем в каком-либо другом месяце более чем на 3%.

Аналогичный эффект января впоследствии удалось выявить и на фондовых биржах Японии.

Посмотрим, насколько эффект января характерен для развивающегося российского рынка акций. С этой целью изучим динамику до

- Ожидаемая доходность в январе посчитана путем умножения количества дней в этом месяце на среднюю ежедневную доходность за последние 12 месяцев;

- эффект января вычислен путем вычитания из совокупной январской доходности (всего в январе) ожидаемой доходности в этом месяце;

- доходность за 12 месяцев по индексам РТС и РТС-2 посчитана за период с 1 декабря 2004 г. по 1 декабря 2005 г._

ходности индексов РТС и РТС-2 за последний год. Эту динамику показывают построенные диаграммы (рис.

1 и 2).

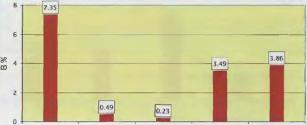

Из рисунков 1 и 2 следует, что эффект января на российском фондовом рынке в 2005 г. (в январе 2004 г. доходность по индексу РТС составила 7.7%, а по индексу РТС-2 - 20%) проявился лишь в аномально высокой доходности акций т.н. второго эшелона. Для сравнения скажем, что в январе 2005 г. рост индекса РТС-2 оказался почти на 4% выше, чем в остальные месяцы, а вот январская доходность по РТС была чуть меньше среднегодовой.

Кстати, на рынках развитых зарубежных стран эксперты также увязывают повышенную доходность января с т.н. эффектом размера, то есть доходность на рынке в этот месяц растет, главным образом, за счет увеличения стоимости акций относительно небольших эмитентов. Более того, в США было выявлено, что крупные фирмы, как правило, имеют в январе отрицательную доходность.

Американцы пришли к выводу, что эффект размера особенно заметно сказывается в течение первых пяти торговых дней в январе. Наше исследование показало, что это явление присуще и российскому рынку: с 11 по 17 января 2005 года индекс РТС понизился на 0.07%, а РТС-2 вырос на 1.95%.

Исследователи по-разному объясняют январскую аномалию. Одно из довольно распространенных объяснений - профессиональные финансовые менеджеры ближе к Рождеству продают не очень хорошо показавшие себя в течение года акции, чтобы эти бумаги не фигурировали в годовых отчетах.

А в январе этот стимул к продажам исчезает, и стоимость недооцененных рынком акций несколько возрастает.

Заметим, что это объяснение противоречит концепции эффективного рынка, согласно которой недооцененные акции должны быть скуплены осознавшими данный факт инвесторами. В результа-

те выросшею спроса различия между январскими ценами и цена-ми конца года должны быть нивелированы. На самом деле этого не происходит.

Некоторыми исследованиями установлено, что бета-коэффициент для акций малых фирм в начале года стремится к увеличению. Доходность индексе*, гкжчитына jj 20 неделі - с середины июня

- ожидаемая доходность за пятницу и понедельник рассчитана путем умножения на два средней ежедневной доходности за год;

- эффект конца недели определяется путем вычитания ожидаемой доходности от средней доходности за пятницу и понедельник.

1.6 1.50

нение эффекта января, увязывающее это явление с повышенным риском, который имеют акции небольших компаний в первом месяце по сравнению с другими меся цами. Если это действительно так (проблема пока еще не до конца изучена), то вполне логично, что бумаги некрупных эмитентов должны иметь относительно высокую среднюю доходность в январе.

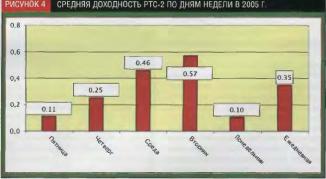

Эффект дня недели

Теория эффективного рынка исходит из того, что ожидаемая ежедневная доходность акций одинакова для всех дней недели. Иными словами, средняя ожидаемая доходность какой-либо бумаги нисколько не зависит от того, в какой биржевой день она продается.

Но в ряде зарубежных работ приводятся факты, опровергающие этот устоявшийся постулат. В частности, в американской литературе были опубликованы исследования, доказывающие, что доходность в понедельник резко отличается от доходности в другие дни недели.

По их данным, средняя доходность в понедельник оказалась на 0.13-0.21% ниже средней доходности в остальные дни. К тому же средняя доходность в понедельник была отрицательной, тогда как в остальные дни недели она была положительной.

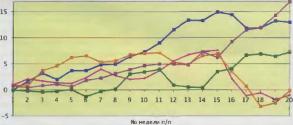

Анализируя рисунки 3 и 4, можно прийти к выводу, что известное высказывание понедельник - день тяжелый по итогам последних 12 месяцев можно применить лишь по отношению к индексу РТС-2. В то же время этот день недели для акции, входящих в состав индекса РТС, стал самым доходным.

И еще одна любопытная закономерность: пятница, оказавшаяся на втором месте по степени доходности для индекса РТС относительно индекса РТС-2, также заняла второе (после понедельника) место, но по уровню низкой доходности. Очевидно, растущий спрос на акции нефтяных компаний, которые составляют основу индекса РТС. вел к снижению доходности по акциям предприятий второго эшелона.

И наоборот, если инвесторы считали переоцененными бумаги общепризнанных лидеров фондового рынка, то тогда доходность повышалась у аутсайдеров.

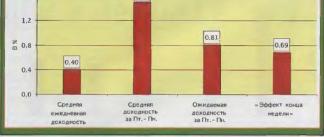

Эффект конца недели

Теперь посмотрим, проявлялся ли на нашем рынке в 2005 г. эффект конца недели, выявленный исследователями на многих зарубежных рынках. Под эффектом конца недели в данном случае понимается скачок цен с момента закрытия рынка в пятницу и до его закрытия в понедельник. Хотя, конечно, в литературе используются и другие термины, которые разделяют это общее понятие на более частные: эффект выходного дня, эффект пятницы и эффект понедельника.

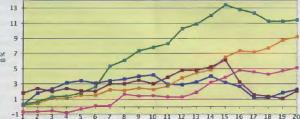

Результаты проведенного нами мини-исследования приведены на рисунках 5 и 6 (за 20 недель 2005 года).

Как же можно объяснить некоторые аномалии доходности в понедельник и пятницу с помощью эффекта конца недели? На наш взгляд, таких факторов несколько.

Во-первых, эффект пятницы. В пятницу у многих инвесторов обычно присутствует желание завершить сделки, намеченные на эту неделю, что, несомненно, оживляет фондовую торговлю особенно в последние часы перед закрытием.

Во-вторых, эффект выходного дня. Хотя суббота и воскресенье не являются торговыми днями, тем не менее, за этот срок у участников рынка вполне может произой ти переоценка стоимости продаваемых на фондовой бирже активов.

вается на итогах торгов в понедельник. Чтобы не осложнять анализ частностями, мы рассматриваем все эти три эффекта как составную часть эффекта конца недели.

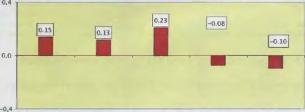

Как следует из рисунков 5 и 6, для индекса РТС-2 эффект конца недели оказался отрицательным -ный эффект, подразумевая под ними аномалии в доходностях соответственно последнего перед праздником и первого после праздника торгового дня.

Из рисунков 7 и 8 можно сделать вывод, что предпраздничный и постпраздничный эффекты для РТС оказались положительными.

Теория эффективного рынка исходит из того, что ожидаемая ежедневная доходность акций одинакова для всех дней недели. Ио в ряде зарубежных работ приводятся факты, опровергающие

этот устоявшийся постулат.

Предпраздничный и *постпраздничный эффекты вычислены путем вычитания средней ежедневной доходности за год от средней доходности торговых дней, которые состоялись накануне или после официальных праздников.

Причинами этого могут быть появление новой информации, проста возможность в выходные дни спокойно подумать над своей рыночной стратегией и т.д. Ведь совсем не случайно на многих торговых площадках существует правило: в случае резкого скачка цен в торговой сессии следует сделать длительный перерыв.

Он может быть полезен, особенно при спекулятивном спросе, когда такая мера помогает хотя бы отчасти охладитъ накалившиеся страсти.

В-третьих, эффект понедельника. Накопленная за выходные информация непосредственно в среднем доходность в пятницу и понедельник была ниже ежедневной на 0.46%.

А вот для индекса РТС эффект оказался положительным, поскольку эта цифра была выше средней ежедневной доходности на 0.69%.

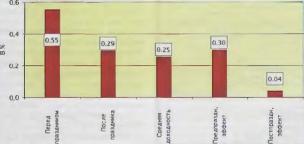

Эффект праздничного дня

Эффект праздничного дня во многом похож по своему действию на эффект конца недели. По результатам исследования нами были построены рисунки 7 и 8. По характеру воздействия этого эффекта на рынок мы выделили предпраздничный эффект и постпразднич-поскольку превышали среднюю ежедневную доходность в среднем на 0.3% и 0.04%. Впрочем, последнюю цифру следует признать статистически малозначимой.

В свою очередь, аналогичные эффекты для РТС-2 были отрицательными, так как оказались ниже средней ежедневной доходности соответственно на 0.08%) и 0.1%.

Доходность постпраздничиого эффекта в обоих случаях оказалась ниже предпраздничного. Заметим, что если действие первого во многом сходно с эффектом понедельника, то второго с эффектом пятницы.

Практические выводы

Какую пользу можно извлечь из выявленных аномальных эффектов? Во-первых, если инвестор продает акции, доходность которых сильно коррелирует с индексом РТС, то, согласно с эффектом дня недели, это следует сделать в понедельник или в пятницу. А если покупает, то для этой сделки лучше подходят четверг и среда.

Относительно акций, доходность которых сильно коррелирует с индексом РТС-2, лучшими днями для продажи могут быть вторник и среда, а для покупки - понедельник и пятница.

Что же касается использования эффекта января, то в данном случае напрашивается вывод.- акции, сильно коррелирующие с индексом РТС-2, лучше продавать в январе, тогда как для акций, входящих в состав индекса РТС, этот месяц не самый лучший для продажи. Примерно такие же выводы можно сделать и при использовании прочих аномальных эффектов рынка.

Предпраздничный и постпраздничный эффекты вычислены путем вычитания средней ежедневной доходности за год от средней доходности торговых дней, которые состоялись накануне или после официальных праздников.

Графики построены по результатам изучения динамики фондового рынка за 20 недель - с середины июня по середину ноября 2005 г. Графики построены по результатам изучения динамики фондового рынка за 20 недель - с середины июня по середину ноября 2005 г.

Следует соблюдать известную осторожность. Ведь ни один из рассмотренных нами эффектов не является настолько сильным, чтобы его использование могло принести вам состояние. Накладные расходы зачастую могут съесть большую часть потенциальной прибыли.

К тому же эффект дня недели нельзя считать чем-то абсолютно постоянным.

Как следует из рисунков 9 и 10, в течение исследованного отрезка времени разные дни по величине средней доходности периодически занимали различные места в еженедельном рейтинге. Так, по росту доходности для индекса РТС лидером в исследованном нами периоде был четверг, затем среда, потом пятница и понедельник.

Для РТС 2 была характерна следующая смена дней-лидеров: понедельник, затем пятница, а потом долго лидировавший и оставшийся первым на финише вторник.

Действие остальных аномальных эффектов также не столь устойчиво. Возможно, о степени их постоянства можно будет сделать вывод если изучить динамику отечественного рынка за более длительный период, например, за 15 лет, то есть за все время его существования в России.

Но и в этом случае будет затруднительно использовать полученные выводы, поскольку в любой момент времени ситуация на рынке может кардинальным образом измениться. К тому же не исключено, что большое число инвесторов, узнав о действии сезонных эффектов, будет действовать в соответствии с ними, в результате чего подобные закономерности могут вообще исчезнуть либо приобрести иной характер.