Классификация облигаций по методу выплаты дохода

В случае недостаточности распределяемой прибыли привилегированный дивиденд обычно переносится на последующий финансовый год и выплачивается в первоочередном порядке.

Наиболее привлекательны привилегированные акции для отдельных держателей, располагающих незначительными средствами и не имеющих ни времени, ни возможностей участвовать в управленческом процессе.

Однако нелимитированный выпуск привилегированных акций чреват весьма негативными последствиями, и в первую очередь проеданием уставного капитала. В этой связи в большинстве стран введены определенные ограничения на выпуск данного вида акций.

В соответствии с действующими нормативами в нашей стране их выпуск ограничен 25 % размера уставного капитала.

С учетом специфики оплаты акции классифицируются на денежные и натуральные. К денежным относятся акции, стоимость которых оплачивается в рублях (наличной или безналичной форме), а также в иностранной валюте.

Все прочие акции представляют собой натуральные и оплачиваются путем предоставления имущества в натуральной форме в собственность акционерного общества или же во временное пользование.

В зависимости от возможностей участия в управлении делами общества могут выделяться акции с правом и без права голоса, с правом двойного, тройного и т.д. голоса. Соответственно может отклоняться от номинальной стоимости и цена реализации указанных акций: чем больше степень участия в управлении, тем выше (при прочих равных условиях) устанавливается цена акции.

Исходя из различий способа вторичного обращения, т.е. последующей за выпуском и размещением куплей-продажей, акции подразделяются на котирующиеся и некотирующисся. Продажа котирующихся акций, цена которых в официальном порядке регулярно фиксируется на фондовой бирже, беспрепятственно осуществляется на фондовой бирже либо в финансовых центрах.

Вторичное обращение некотирующихся акций происходит в ограниченном масштабе.

На основании различий в правах участия акционеров в последующих выпусках можно выделить также акции с правом и без права конверсии в иные виды акций или другие ценные бумаги.

К инструментам займа относятся: облигации, векселя, депозитные и сберегательные сертификаты.

Облигация эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Облигация долговое обязательство, приносящее проценты, обычно выпускаемое сериями.

Эмитент облигаций обязуется выплатить через определенный период времени основную сумму долга и периодически, обычно раз в пол года, выплачивать проценты. Вотличие от векселей и других долговых обязательств эмиссия облигаций санкционирована советом директоров корпорации или иным управляющим органом.

Облигации обеспечиваются залогом какого-либо имущества корпорации или гарантиями.

В мировой практике существуют следующие классификации облигаций:

- по методу доходов (см. 1.2)

- по статусу эмитента (см. 1.3)

- по степени надежности, обеспеченности (см. 1.4)

- по срокам обращения (см. 1.5)

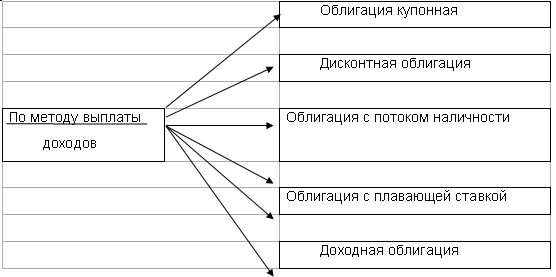

Классификация облигаций по методу выплаты дохода

а)Облигация купонная облигация, к которой прилагаются процентные купоны. Выплаты процентов производятся по предъявляемым владельцами купонам.

б)Дисконтная облигация продается ниже своей номинальной стоимости. Если такую облигацию сохранить до погашения, то процентный доход по ней будет представлять собой разницу между номинальной стоимостью облигации и ценой покупки.

Если облигация реализована до погашения, то доход определяется как разница между ценой продажи и ценой покупки.

в)Облигация с потоком наличности гибридная ценная бумага, соединяющая особенности традиционных обеспеченных ипотекой облигаций и обычных ценных бумаг, выпускаемых на основе пула ипотек или других кредитов. Представляет собой долговое обязательство эмитента с фиксированным купонным доходом и графиком платежей.

Является полностью окупаемым финансовым инструментом со средним сроком обращения, равным или меньшим сроку существования неделимого пула ипотек, который служит ее обеспечением.

г)Облигация с плавающей ставкой долговой инструмент, выпускаемый крупными корпорациями и финансовыми организациями, процентная ставка по которому привязана к какой-нибудь другой процентной ставке, чаще всего к ставке по казначейским векселям, и ее периодически корректируют таким образом, чтобы она превышала базовую ставку.

д)Доходная облигация облигация, процент по которой выплачивается только в том случае, если корпорация эмитент получает прибыль.

е)Облигация, дающая право на участие в прибылях, - облигация, которая кроме права на получение гарантированного фиксированного процента дает еще право на участие в прибылях компании-эмитента.

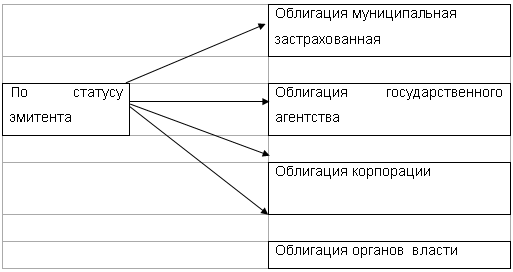

Классификация облигаций по статусу эмитента

а)Облигация муниципальная застрахованная муниципальная облигация, выпускаемая со страховым покрытием риска неуплаты основной суммы долга и процентов. Страховая премия выплачивается эмитентом, а облигация получает высокий рейтинг в силу того, что она защищена от невыполнения обязательств. б)Облигация государственного агентства облигация, выпускаемая американскими государственными учреждениями и корпорациями с государственным участием для покрытия своих долгов. Рейтинг надежности этих облигаций лишь немного ниже рейтинга казначейских бумаг.

в)Облигация корпорации всякое долгосрочное финансовое обязательство, эмитированное корпорациями, действующими в отраслях, отличных от коммунального хозяйства, банковской сферы и железнодорожного транспорта. Поступления от продажи облигации используются для расширения производства, пополнения оборотного капитала и выплаты других долгов.

г)Облигация органов власти облигация, выпущенная правительственным агентством или государственной корпорацией по управлению государственным предприятием и оплачиваемая из его доходов.

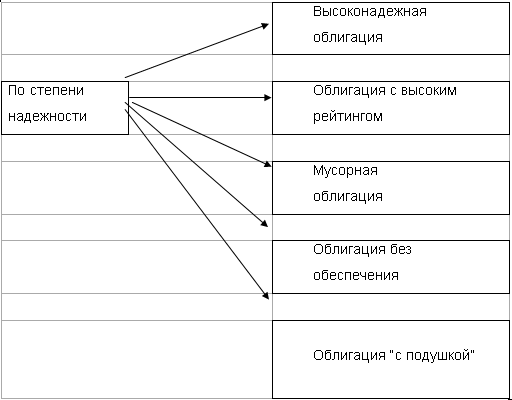

Классификация облигаций по степени надежности, обеспеченности.

а)Высоконадежная облигация первоклассная, золотообрезная облигация, выпускаемая компанией, которая на протяжении нескольких лет получает солидную прибыль и выплачивает держателям облигаций процент без задержки. б)Облигация с высоким рейтингом облигация с рейтингом ААА или АА, присваиваемым рейтинговыми агентствами.

в)Мусорная облигация бросовая облигация, высокие процентные ставки по которой служат компенсацией повышенного риска неуплаты по ней. Это бумаги низкого инвестиционного уровня, они имеют рейтинги В.

г)Облигация без обеспечения облигация, погашение которой не обеспечено каким-либо активом.

д)Облигация "с подушкой" облигация высшей категории надежности с высокой процентной ставкой, продается с премией, т.е. по цене выше номинала, обычно до погашения приносит более высокий доход.

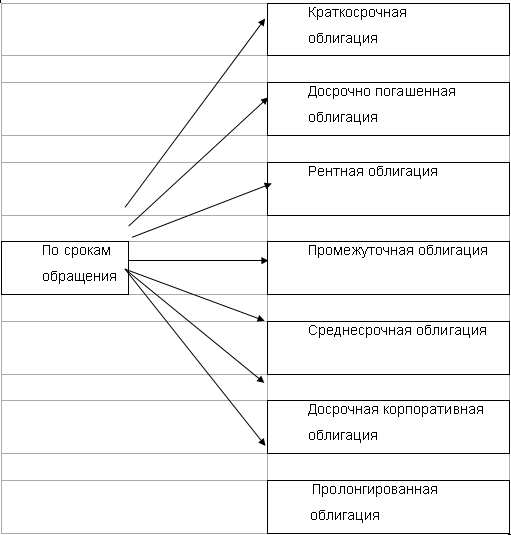

Классификация облигаций по срокам обращения

а)Досрочно погашаемая облигация - облигационный выпуск, которой может быть полностью или частично погашен корпорацией-эмитентом при определенных условиях. б)Рентная облигация бессрочная облигация, не имеющая фиксированной даты погашения.

в)Промежуточная облигация, или временная облигация, - такие облигации часто выпускаются на период до эмиссии постоянных облигаций с целью удовлетворения потребности в капитале.

г)Краткосрочная облигация облигация, срок погашения которой обычно не менее 2 лет.

д)Среднесрочная облигация облигация, подлежащая погашению по требованию, не имеющая фиксированного срока погашения. Предъявить облигацию к погашению можно по истечении некоторого установленного периода времени.

е)Долгосрочная корпоративная облигация долговые обязательства промышленных корпораций и финансовых компаний, действующих в сфере коммунальных услуг, и телефонных компаний. Срок обращения постоянных облигаций варьируется от 10 до 40 лет, а промежуточных от 4 до 10 лет. Облигации с высокой степенью надежности

ж)Пролонгированная облигация долговое обязательство, которое не погашается по истечении срока его обращения, а пролонгируется и продолжает приносить проценты.

Векселя

Вексель- долговое обязательство векселедателя уплатить безусловно указанную в векселе сумму векселедержателю в установленный срок. Вексель выполняет несколько функций:

А) инструментом кредита выступает ценная бумага, удостоверяющая отношения коммерческого кредита;

Б) является средством обеспечения сделок и кредита;

В) средством платежа.

Вексель вид ценной бумаги, представляющей безусловное и бесспорное денежное долговое обязательство строго установленной формы. Вексель может быть: простым, переводным.

Простой вексель вексель, содержащий простое и ничем не обусловленное обещание векселедателя (должника) уплатить определенную сумму векселеполучателю (кредитору) (см. 1.6).

Движение простого векселя

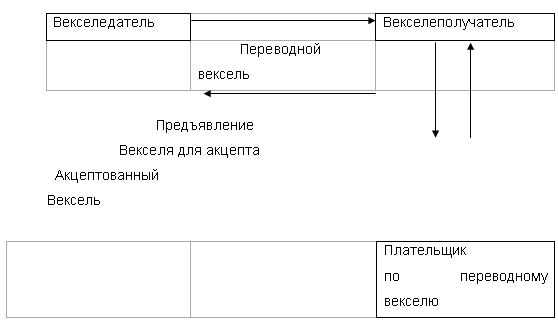

Переводной вексель это вексель, содержащий простое и ничем не обусловленное требование (точнее приказ) векселедателя третьему лицу уплатить определенную сумму векселеполучателю (см. 1.8).

Движение переводного векселя.

Сравнительная характеристика простого и переводного векселя:

| Переводной вексель (тратта) | Простой вексель (соло) |

|

1. В операции участвуют 2 лица векселедатель векселеполучатель |

| 2. Векселедатель расплачивается с векселедержателем через плательщика | 2. Векселедатель платит лично |

| 3. Это требование к плательщику | 3. Это обязательство векселедателя |

| 4.Ответственность несут: векселедатель, плательщик, акцептанты, авалисты, индоссанты | 4. Ответственность несет только векселедатель. |

Б) ничем не обусловленное предложение уплатить определенную сумму;

- если сумма в векселе встречается несколько раз цифрами и прописью и имеют разночтения, то силу имеет прописная сумма (если прописью разные силу имеет наименьшая)

В) наименование векселя и его адрес;

Г) наименование плательщика (для переводного векселя) и его адрес;

Д) наименование получателя;

Е) срок платежа

- по предъявлению

- во сколько времени от предъявления

- во сколько времени от составления

- и на конкретную дату

Ж) место платежа;

З) дата и место составления векселя;

И) подпись векселедателя и печать.

Разновидностями векселей являются:

Товарный вексель в основе денежного обязательства, выраженного товарным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара.

Финансовый вексель в основе долгового обязательства, выраженного финансовым векселем, лежит финансовая операция, не связанная с куплей-продажей товаров.

Дружеский вексель это вексель, за которым не стоит никакой реальной сделки, никакого реального финансового обязательства. Обычно дружескими векселями обмениваются два реальных лица, которые находятся в доверительных отношениях, для того чтобы учесть или отдать в залог этот вексель в банке, получив под него реальные деньги, или использовать данный вексель для совершения платежей за товары.

Бронзовый вексель это вексель, за которым не стоит никакой реальной сделки, никакого реального финансового обязательства, при этом хотя бы одно лицо, участвующее в векселе, является вымышленным.

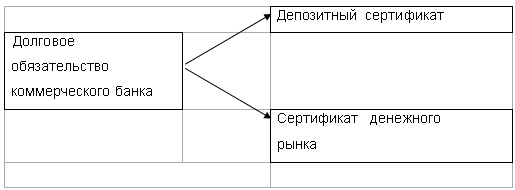

Депозитные и сберегательные сертификаты - долговые обязательства коммерческого банка как свидетельство о денежном вкладе (см. 1.8).

Классификация сертификатов

а)Депозитный сертификат письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита и процентов по нему.

б)Сертификат денежного рынка депозитный сертификат сроком на шесть месяцев. Особенности депозитных сертификатов:

- ценные бумаги, выпускаемые исключительно коммерческими банками;

- выпуск сертификатов как ценных бумаг регулируется банковским законодательством;

- право требования по сертификатам может уступаться другим лицам;

- не могут служить расчетным или платежным средством за товары и услуги.

Это объясняется тем, что эмитент дает покупателю ликвидность, и эта ликвидность неоценима, поскольку при возникновении у инвестора потребности в средствах он может продать бумагу, выпущенную другой стороной. Иными словами, ему нет надобности заимствовать средства на свое имя.

По сути он использует не свою кредитоспособность, а кредитоспособность эмитента.

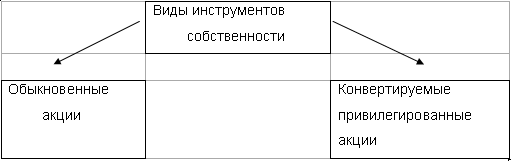

Инструмент собственности это свидетельство о доле в собственности компании (см. 1.9).

Инструменты собственности

б)Конвертируемая привилегированная акция ценная бумага (неделимая и негасимая), которая в отличие от обыкновенных акций не дает права голоса, но имеет право на получение фиксированного дохода и право конверсии в обыкновенные акции при определенных условиях. Строго говоря, она не считается собственным капиталом компании и занимает промежуточное положение между инструментами собственности и инструментами займа.

Если привилегированная акция конвертируется в обыкновенную акцию, то она становится титулом собственности.

Промежуточное положение между долговыми ценными бумагами и инструментами собственности занимают гибридные инструменты, к которым относятся ценные бумаги, имеющие признаки как облигаций, так и акций.

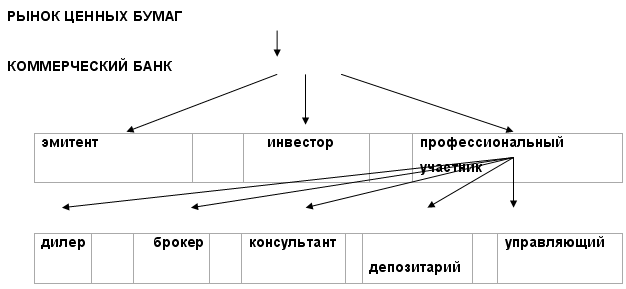

Роль банков на рынке ценных бумаг

Одним из участников рынка ценных бумаг являются коммерческие банки. Они могут выступать в роли эмитентов ценных бумаг.

Коммерческие банки могут выступать эмитентами не только акций и облигаций, но и депозитных и сберегательных сертификатов и векселей. С помощью выпуска акций банки формируют собственный капитал; выпуская облигации, формируется заемный капитал; выпуск векселей и сертификатов можно рассматривать как форму привлечения так называемых безотзывных вкладов или управляемых активов.

Так же коммерческие банки занимаются и инвестиционной деятельностью, приобретая за свой счет ценные бумаги других эмитентов.

Коммерческие банки осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников.

Коммерческим банкам на рынке ценных бумаг разрешено: а) выпускать, продавать и хранить ценные бумаги; б) вкладывать средства в ценные бумаги; в) осуществлять куплю-продажу ценных бумаг от своего имени и за свой счет; г) управлять ценными бумагами по поручению клиентов; д) выполнять посреднические (агентские) функции при покупке-продаже ценных бумаг на основании договора комиссии или поручения; е) осуществлять инвестиционное консультирование; ж) организовывать выпуски ценных бумаг. При этом основными целями деятельности банка на рынке ценных бумаг являются: а) привлечение дополнительных денежных средств для традиционной кредитной и расчетной деятельности на основе эмиссии ценных бумаг; б) получение прибыли от собственных инвестиций в ценные бумаги за счет выплачиваемых банку процентов, дивидендов, а также курсовой стоимости ценных бумаг; в) получение прибыли от предоставления клиентам услуг по операциям с ценными бумагами; г) расширение сферы влияния банка и привлечение новой клиентуры за счет участия в капиталах предприятия; д) доступ к дефицитным ресурсам через те ценные бумаги, которые дают такое право и собственником которых становится банк; е) поддержание необходимого запаса ликвидности.

Важное место на рынке ценных бумаг занимают банки. В соответствии с Федеральным законом о "О банках и банковской деятельности" банк на рынке ценных бумаг имеет право:

- выпускать, покупать, продавать, учитывать и хранить ценные бумаги, а также производить иные операции с ними;

- осуществлять доверительное управление ценными бумагами по договору;

- выполнять профессиональную деятельность, предусмотренную федеральными законами.

Коммерческий банк выступает эмитентом, осуществляя выпуск собственных акций при его учреждении как акционерного общества, а также при привлечении банком заемного капитала путем выпуска облигаций. Кроме того, банк может эмитировать депозитные, сберегательные сертификаты, векселя и производные ценные бумаги.

Банковский сертификат это ценная бумага, которая свидетельствует о размещении денег в банке и удостоверяет право ее владельца (бенефициара) на получение суммы ее номинала и начисленных по ней процентов. Различают сберегательный и депозитный сертификаты.

Помимо выпуска собственных ценных бумаг банки могут выступать в роли инвестиционных институтов, выполняя не только функции финансового брокера и участвуя в консалтинговой деятельности, но и функции инвестиционной компании или инвестиционного фонда.

Коммерческие банки как универсальные кредитно-финансовые институты являются участниками рынка ценных бумаг.

Коммерческие банки осуществляют на рынке ценных бумаг деятельность в качестве финансовых посредников и профессиональных участников.

Как финансовые посредники коммерческие банки приобретают ценные бумаги с целью извлечения доходов по ним или управления другими компаниями при приобретении контрольного пакета акций этих компаний, а также осуществляют собственные эмиссии ценных бумаг с целью получения дополнительных собственных и заемных средств.

Как профессиональные участники коммерческие банки могут осуществляют деятельность в качестве финансовых брокеров, дилеров, деятельность по размещению ценных бумаг, деятельность по управлению ценными бумагами, клиринговую деятельность, депозитарную деятельность.

В условиях закономерного снижения уровня рентабельности практически всех операций, традиционно осуществляемых отечественными коммерческими банками, депозитарная деятельность постепенно становится все более привлекательной для них. Росту такой привлекательности способствуют многие особенности депозитарной деятельности, которая, в случае ее осуществления в значительном масштабе может стать стабильным источником крупных доходов, получение которых практически не сопряжено с рисками и не требует после осуществления первоначальных инвестиций привлечения крупных источников финансирования. Депозитарная деятельность в ее наиболее простых формах хранения ценных бумаг также дает существенный приток бизнеса финансовым компаниям, занимающимся брокерскими операциями. Указанные обстоятельства предопределяют большой потенциал развития депозитарной деятельности в России.

Однако степень реализации этого потенциала в значительной степени зависит как от умения российских финансовых институтов наладить депозитарную деятельность на должном уровне (что само по себе является далеко не простой задачей), так и от способности государства в лице органов, причастных к регулированию рынка ценных бумаг создать для этого необходимые предпосылки.

Итак, коммерческие банки могут выступать в качестве эмитентов собственных акций, облигаций, могут выпускать векселя, депозитные и сберегательные сертификаты и другие ценные бумаги, в роли инвесторов, приобретая ценные бумаги за свой счет и, наконец, проводить посреднические операции с ценными бумагами, получая за это комиссионное вознаграждение, в качестве профессионального участника РЦБ (см. 1.10)

Операции коммерческих банков на рынке ценных бумаг

Собственные сделки банков с ценными бумагами осуществляются по инициативе банка и за его счет. Собственные сделки банков с ценными бумагами подразделяются на: инвестиции; торговые операции.

Банки могут инвестировать средства в ценные бумаги с целью получения дохода. Такая деятельность является альтернативной по отношению к кредитованию.

Как правило, основной областью инвестиций банков являются вложения в ценные бумаги с фиксированным доходом. Ценные бумаги представляют собой одну из форм ликвидных резервов банка, поэтом упри выборе ценных бумаг для инвестиций следует основное внимание уделять их надежности в качестве средства обеспечения кредита.

Интенсивность инвестиций банков в твердопроцентные ценные бумаги зависит в основном от следующих факторов:

- потребность клиентов банка в кредитных ресурсах;

- прогноз динамики процентных ставок на рынке кредитов.

Если есть основания ожидать снижения процентных ставок, то для банка более рационально вложить средства в ценные бумаги. И наоборот, если есть вероятность повышения процентных ставок, то банк должен воздержаться от дальнейшей покупки твердопроцентных ценных бумаги постараться продать имеющиеся на балансе.

Банк выступает в роли самостоятельного торговца, приобретая ценные бумаги для собственного портфеля или продавая ценные бумаги из собственного портфеля. Такие операции банки осуществляют за собственный счет, и основная цель, которую они могут при этом преследовать, - извлечение дохода из разности курсов на одни и те же ценные бумаги на различных биржах или иных сегментах рынка.

Эти операции требуют очень быстрого проведения сделок и в конечном итоге способствуют выравниванию курсов на ценные бумаги на различных биржах и иных сегментах рынка.

Собственные ценные бумаги - акции - банки выпускают с целью формирования собственного уставного капитала и последующего его увеличения, а при формировании дополнительных заемных средств банки выпускают собственные долговые обязательства - облигации, депозитные и сберегательные сертификаты, векселя.

Кроме этого, банки могут выпускать производные ценные бумаги опционы и другие финансовые инструменты.

В настоящее время наиболее жесткому контролю со стороны государства подвергаются выпуски акций и облигаций. Введение такого контроля позволяет провести упорядочение выпуска банками своих акций и облигаций, обеспечив необходимую степень гласности и открытости этого процесса, а также создать равные условия всем участникам рынка для доступа к информации о выпускаемых ценных бумагах.

Коммерческие банки в качестве профессиональных участников рынка ценных бумаг вправе по соглашению с эмитентом осуществлять организацию выпуска ценных бумаг.

При этом эмитент и банк, выступающий организатором выпуска ценных бумаг эмитента, производящий по соглашению с эмитентом продажу ценных бумаг их первым владельцам, обязаны обеспечить им равные условия для приобретения акций.

Коммерческие банки, выступая в роли эмитентов, могут выдавать гарантии по размещению ценных бумаг в пользу третьих лиц. Это своего рода страхование риска инвестиционных компаний или эмиссионных консорциумов (синдикатов), занимающихся размещением ценных бумаг.

Коммерческие банки, выступающие гарантами при эмиссии ценных бумаг, гарантируют эмиссионному консорциуму или инвестиционной компании, проводящим размещение ценных бумаг, что если заем или акции не будут размещены, они примут их на себя по обусловленному курсу; если же заем или акции будут размещены, то они получат комиссию и вознаграждение за свой риск.

Банки в качестве финансового брокера на рынке ценных бумаг выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или договора поручения.

Во всех странах в настоящее время доходы коммерческих банков от операций с ценными бумагами и инвестиционной деятельности играют все более заметную роль в формировании прибыли.

Расширение и диверсификация форм участия коммерческих банков на рынке ценных бумаг привели к организации крупных финансово-банковских групп во главе с коммерческими банками, концентрирующими вокруг себя относительно самостоятельные структурные подразделения инвестиционные фонды, брокерские фирмы, трастовые компании, консультационные фирмы и т.д.

Создавая сеть заграничных инвестиционно-банковских филиалов и дочерних компаний, коммерческие банки выходят на международный рынок ценных бумаг.