Ценные бумаги - Деривативы

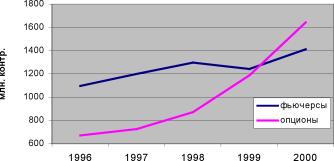

В 2000 году на мировом рынке деривативов произошло весьма примечательное событие. Биржевые опционы, которым нет еще и 30-ти лет, впервые превысили по объему торгов (в контрактах) фьючерсы, которые торгуются на биржах с 1848 года.

Объем мировой биржевой торговли фьючерсами и опционами

Справедливости ради надо отметить, что по обороту в денежном выражении опционы пока еще существенно уступают фьючерсам. Однако совершенно очевидно, что доля опционов на биржевом рынке деривативов неуклонно растет, и весьма быстро. Вот лишь один пример.

Среднедневной оборот Чикагской биржи опционов (СВОЕ) составлял в 1992 году 177 тыс. контрактов, а в 2000 - уже 1,3 млн. контрактов. Почти 10-кратный рост!

О мерах рынка опционов. Вопрос количественной оценки рынков деривативов является весьма непростым.

Наиболее адекватной оценкой опционного рынка был бы суммарный объем платежей при заключении (премия) и завершении (расчеты/поставка) контрактов, что было бы аналогично спот-рынку. Однако подобной статистики практически не ведется. Для опционов доступны четыре основных вида данных:

- оборот в контрактах;

- оборот по номиналу контрактов (суммарная стоимость контрактов);

- оборот уплаченной премии;

- объем открытых позиций (открытый интерес) по номиналу и в контрактах.

Оборот в контрактах является наиболее доступной статистикой опционов, прежде всего характеризующей активность торгов. При этом сравнение рынков даже

однотипных опционов может быть затруднено, поскольку размер контрактов может сильно различаться. Так, на СВОЕ контракт заключается на 100 акций, в то время как на парижской бирже MONEP - на 10 акций.

Еще более сложно таким образом сравнивать опционы на разнотипные активы.

Оборот по номиналу контрактов публикуется не всеми биржами. Эта статистика в настоящее время не распространяется на опционы на акции и товарные опционы.

Кроме этого, она далеко не универсальна. Номинальная величина контракта выбирается биржами таким образом, чтобы максимизировать соответствующий рынок, и отражает баланс между хеджирующими и спекулятивными стратегиями участников рынка, а также относительной стоимостью транзакций.

Так, опционы на долгосрочные процентные инструменты, как правило, имеют существенно меньший номинал по сравнению с опционами на инструменты денежного рынка ввиду заметно больших колебаний доходности. Опционы на волатильные инструменты фондового рынка имеют еще меньший номинал.

Оборот премии является наименее доступной и при этом наиболее адекватной статистикой опционного рынка.

Объем открытых позиций (открытый интерес) в отличие от предыдущих мер является не агрегированной, а текущей величиной, и для сравнения рынков используется редко.

В дальнейшем изложении будут по возможности использоваться все указанные виды статистик.

Неадекватность используемой меры рынка деривативов приводит к недоразумениям. Нередко приходится слышать утверждения о том, что по тому или иному активу рынок деривативов существенно превышает соответствующий рынок спот. Так ли это?

Если оценивать рынок деривативов по обороту номинальной стоимости контрактов, то оборот только Чикагской товарной биржи (СМЕ) в 2000 году составит 155 триллионов долларов(І) . В качестве меры оборота эта цифра абсурдна, поскольку примерно такую же сумму составляет суммарный годовой оборот мирового валютного и фондового спот-рынков.

Каково же фактическое соотношение рынков спот и рынков деривативов? Для примера приведем сравнение объемов реального движения средств на американском спот-рынке акций (NYSE, NASDAQ) и на рынке опционов на акции (СВОЕ, АМЕХ). Суммарный годовой оборот рынка акций США в 1999 году составил примерно 13 трлн, долл. (9 и 4 трлн. долл, соответственно).

Обороты рынка опционов на акции (уплаченная премия + расчеты при поставке) в том же году составили на СВОЕ 310млрд, долл., на АМЕХ - 220 млрд. долл." Таким образом, на американском рынке акций реальный оборот рынка деривативов составляет лишь 4% от оборота соответствующего спот-рынка.

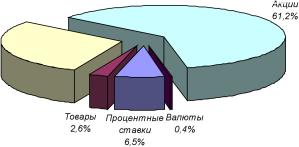

Базовые активы опционного рынка. Основные сектора мирового биржевого опционного рынка представлены на рис. 10. По обороту в контрактах доминируют опционы на фондовые активы (индексы и акции), занимая 90% опционного рынка.

Для сравнения, по итогам 1996 года опционы на акции и индексы занимали 43% и 26% соответственно.

Основные сектора опционного рынка

Если в 1996 году мировой объем торгов опционами на акции составлял 286,3 млн. контрактов, то в 2000 году объем достиг 1003,3 млн. Причинами столь бурного роста являются стремительное развитие фондового рынка, увеличение его волатильности, а также приход на рынок благодаря развитию Интернета и дисконтных брокерских услуг большого количества мелких инвесторов.

Хеджирование и мелкая спекуляция являются основными их целями на рынке опционов, в то время как институциональные инвесторы все больше используют опционы для реализации сложных инвестиционных стратегий.

Активный рост торговли опционами на акции резко контрастирует с практическим отсутствием биржевого рынка фьючерсов на акции. Этому, кроме законодательных преград (в США), есть и чисто рыночные причины, определяемые преимуществами опционов (подробнее4).

Доля опционов на товары (commodities) и на процентные активы постепенно сокращается, хотя в абсолютном выражении эти рынки остаются стабильными. Доля биржевых опционов на валюты неуклонно падает как в относительном, так и в абсолютном выражении. Кстати, та же тенденция прослеживается и на рынке валютных фьючерсов.

Производные инструменты на валюты в настоящее время практически полностью перешли на внебиржевой рынок.

По итогам 1996 года опционы на процентные активы, товары и валюту занимали 22%, 5% и 4% соответственно.

Как видно из таблицы, аутсайдеры по объему торгов в контрактах (СМЕ, LIFFE) лидируют по объему торгов по номиналу контрактов. По совокупности критериев безусловным мировым лидером является Чикагская биржа опционов (СВОЕ), занимающая 50% американского и примерно 30% мирового биржевого рынка опционов.

На товарных рынках в целом доминируют фьючерсные контракты. Доля опционов невелика.

О стиле опционов. Большинство опционов, торгуемых на организованных рынках, в том числе все опционы на акции -американского стиля.

С другой стороны, практически все опционы на фондовые индексы - европейского стиля (в отличие от опционов на фьючерсы на индексы). Причина, как уже отмечалось, в том, что нет смысла использовать американский стиль завершения контракта для расчетных опционов, каковыми являются опционы на индексы.

О роли маркет-мейкеров. Данные табл. 4 подтверждают существенную необходимость маркет-мейкеров на опционных рынках.

В этом смысле опционные рынки заметно отличаются от фьючерсных рынков, на которых участие маркетмейкеров значительно ниже. Распределение участников опционных и фьючерсных контрактов по типам счетов' представлено в табл.

4 на примере инструментов бирж EUREX и СВОЕ. Инструмент для индивидуальных инвесторов. Опционы являются весьма удобными инструментами для частных инвесторов благодаря высокой доходности и ограниченному риску.

Поистине народным инструментом может быть признан наиболее торгуемый опционный контракт - на фондовый индекс KOSPI-200 (Корея). Относительно небольшая стоимость контракта - $8 тыс. (для сравнения, опцион на

SP500 (СВОЕ) - $130 тыс.) сделала контракт чрезвычайно популярным среди индивидуальных инвесторов. В табл.

5 приведен состав участников рынка опционов и фьючерсов на индекс KOSPI-200.

Как следует из таблицы, фьючерсные контракты на индекс также пользуются популярностью среди индивидуальных инвесторов, однако объем торгов здесь значительно ниже.

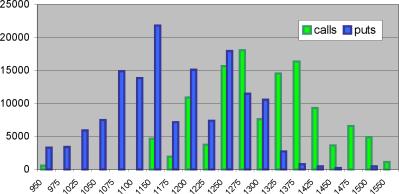

Calls Puts. Какие из опционов активнее торгуются?

Меняется ли соотношение объемов торгов call/put в зависимости от состояния рынка базового актива?

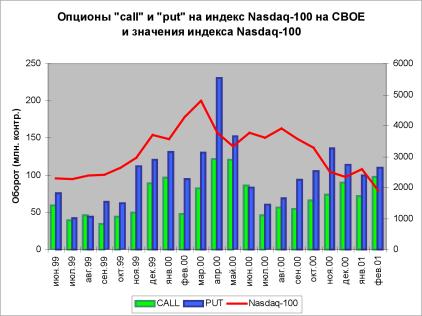

Для ответа на эти вопросы обратимся к статистике СВОЕ по опционам на фондовые индексы и акции. На рис. 11 представлены месячные объемы торгов опционами call и put на акции на фоне изменения индекса NASDAQ-100.

Данный индекс выбран в связи с тем, что он представляет именно тот набор акций, на которые наиболее активно торгуются опционы.

Опционы call и put на акции на СВОЕ и индекс Nasdaq-100

Как следует из диаграммы, опционы call на акции торгуются значительно активнее опционов put, причем это соотношение в целом сохраняется как на растущем, так и на падающем рынке. Можно сделать вывод о том, что приобретение опционов call

в качестве альтернативы покупке акций является основной операцией на этом рынке. Операции хеджирования и игра на понижающемся рынке (опционы put) играют заметно меньшую роль.

Заметим, что состояние рынка базового актива все же оказывает влияние на соотношение объемов торгов опционами call и put. Если на растущем рынке преимущество опционов call подавляющее, то на падающем рынке соотношение становится близким к паритету.

Хотелось бы обратить внимание еще на один вывод, следующий из рис. 11.

Рынок опционов (деривативов) на акции полностью оправдывает свое математическое название, - чем сильнее изменения на фондовом рынке, тем активнее торги на рынке опционов.

Обратимся теперь к рынку опционов на фондовый индекс (здесь также выбран индекс NASDAQ-100).

Здесь картина обратная. Опционы put на индекс торгуются активнее соответствующих опционов call вне зависимости от тенденций на фондовом рынке. Очевидно, что основной операцией на этом рынке является хеджирование фондовых портфелей с использованием опционов put на индекс.

Потребность в подобном хеджировании существенно возрастает в периоды снижения фондового рынка, что подтверждается данными рис.12.

Завершая этот подраздел, приведем пример распределения активности торгов опционами по различным ценам strike. В качестве примера возьмем опционы на индекс SP500 (СВОЕ, завершение - апрель 2001 года).

По этому инструменту в середине марта 2001 года торговалось по 40 опционов call и put с ценами strike от 800 до 1800 ед.

На рис.13 представлено распределение числа открытых позиций (контрактов в обращении) по ценам strike. Фондовый индекс изменялся в январе-марте в пределах 1150-1350 ед.

Таким образом, основная активность торгов как по опционам call, так и по опционам put приходилась на контракты, которые были немного в деньгах и вне денег (цена strike вблизи или несколько выше (ниже) текущего значения индекса). Опционы с ценами strike, существенно отличающимися от величины индекса (глубоко в

деньгах и глубоко вне денег), были, как обычно, малоликвидными. Причины очевидны - доходность первых близка к доходности базового актива и их нет особого смысла покупать, а вторые хоть и дешевы, но чересчур волатильны и рискованны.

Открытые позиции по апрельским опционам call и put на индекс SP500

Опционы на фьючерсы. Опционы на фьючерсный контракт отличаются от опционов на соответствующий базовый актив, по крайней мере, по следующим позициям:

- поставка фьючерсного контракта является в целом более простой и дешевой процедурой, чем поставка непосредственно базового актива;

- как правило, транзакционные издержки у опционов на фьючерсы относительно ниже;

- во многих случаях опционы на фьючерсы еще торгуются, в то время как опционы на базовый актив уже достигли дневных ценовых лимитов;

- в некоторых случаях фьючерсный рынок является более информационно прозрачным, чем рынок соответствующего базового актива (пример - нефть).

Биржевой рынок опционов на фьючерсы стал активно развиваться лишь в конце 80-х годов. В настоящее время доля опционов на фьючерсы в общем объеме опционного рынка невелика. Наибольшая активность наблюдается по опционам на те активы, по которым поставка фьючерса существенно более дешева и удобна, чем поставка непосредственно актива.

Это, прежде всего, относится к фьючерсам на государственные долговые обязательства, по которым существует возможность поставки различных наборов бумаг, а также на товары.

Участниками рынка опционов на фьючерсы являются в основном профессиональные финансовые организации, которые фактически берут на себя роль маркет-мейкеров этого рынка. В табл.

6 приведены данные о долях основных участников рынка опционов на фьючерсы на государственные облигации на примере биржи EUREX по итогам 2000 года. Завершение опционных контрактов. В заключение обзора приведем статистику завершения опционных контрактов.

Подобная статистика, к сожалению, весьма редка и отсутствует на большинстве бирж деривативов.

Опционные контракты могут либо закрываться (ликвидироваться) с помощью противоположных (оффсетных) сделок, либо исполняться, если опционы в деньгах, либо завершаться без исполнения. Статистика завершений опционных контрактов на акции по итогам 1999 года на СВОЕ представлена в табл. 7

Как мы видим, более половины контрактов закрываются противоположными сделками, около трети завершаются без исполнения, и только около 10% исполняются.

Обращает на себя внимание существенное различие в количестве завершившихся и исполненных контрактов, хотя статистически их доли должны быть близки. По-видимому, причина состоит в более активном закрытии опционов в деньгах накануне экспирации.

Повышенная волатильность опционного и базового рынков в этот период, а также то, что опционы в деньгах подвержены большему риску потери абсолютной стоимости, чем опционы вне денег, вынуждает держателей закрывать их досрочно.

Кроме этого, часто держатели опционов не заинтересованы в исполнении поставочных опционов (на это требуются существенные средства), и закрывают их до исполнения, получая нетто-прибыль.