Голубицкий А. - Индексный арбитраж

Сегодня я поделюсь своими мыслями о злом демоне американского финансового рынка - индексном арбитраже, а также поведаю увлекательную историю о том, как знаменитый английский банк Barings скончался от рук незадачливого трейдера.

Итак, индексный арбитраж (ИА).

В глазах непрофессионального инвестора, каковых большинство, индексный арбитраж - главный источник зла. А зло, как вы понимаете, это шквальный обвал котировок.

В общественном сознании Черный понедельник 1987 года был вызван активностью индексных арбитражеров, хотя, по правде говоря, первая скрипка по обвалу рынка принадлежала вовсе не им.

Тем не менее, в 1988 и 1990 годах Комиссия по ценным бумагам и биржам (SEC) ввела несколько circuit breakers, электронных систем отключения или искусственного ограничения активности индексных арбитражеров, дабы избежать повторения кошмара и массовых самоубийств в будущем.

Почему боятся ИА? Причина вполне универсальна - боятся, потому что не понимают.

В самом деле, ИА - вещь умеренно сложная.

К тому же назойливая. Если опционный арбитраж случается относительно редко, то ИА перекраивает рынок несколько раз на дню.

Согласитесь, когда в процесс, более или менее поддающийся рационализации, каждый день вмешивается некая сторонняя и непонятная сила, то о любви говорить не приходится. А зря.

Потому что существует несколько вполне благопристойных трейдинговых систем, которые при умелом применении позволяют простым смертным эксплуатировать ИА для собственного обогащения.

Учитывая, что ситуации ИА случаются ежедневно, то грех не попробовать.

Я уже объяснял, почему рядовой трейдер не имеет шансов зарабатывать деньги на самом ИА. Однако пользоваться ситуацией искусственного дисбаланса, который создается в результате ИА, вполне реально -особенно сегодня. Дело в том, что главным инструментом дневного трейдинга (day trading), то есть многократной покупки и продажи в течение одного дня, является фьючерсный контракт на индекс SP 500.

До недавнего времени такой фьючерсный контракт был также вне досягаемости рядового трейдера.

Его стоимость равна индексу SP 500 х 500, то есть сегодня это составляет около 475 000 долларов. Хотя для того, чтобы приобрести фьючерсный контракт, не требуется вносить всю сумму, а только некоторый залог (так называемый performance bond), величина этого залога (от 16 до 20 тысяч долларов за один контракт) также существенна, особенно для нашего соотечественника.

Я сказал до недавнего времени, потому что не так давно Chicago Mercantile Exchange (CME, биржа, на которой проводятся торги по индексным фьючерсам и опционам) сделала поистине революционный шаг и открыла торги по новой ценной бумаге, так называемой E-Mini. E-Mini - это полноценный фьючерсный контракт, равный 1/10 стандартного контракта на индекс SP 500.

Performance Bond на контракт E-Mini составляет всего 2,088 долларов, что вполне доступно любому трейдеру.

По всей видимости, некоторые читатели рассчитывают на последующее описание этих самых трейдинговых систем, которые позволят им быстро обогатиться. Напрасно, так как сегодня мы ограничимся лишь объявленными выше темами - объяснением ИА и историей банка Barings.

А дальше посмотрим.

Если это зерно упадет на благодатную почву, и из писем читателей станет ясно, что есть еще программисты и пользователи, чьи амбиции выходят за рамки вышибания лишней сотни долларов из своих работодателей, то я с большим удовольствием поделюсь своим практическим опытом использования ИА в дневном трейдинге.

Итак, ИА - вещь умеренно сложная. Поэтому прежде, чем разбираться с самим ИА, необходимо напомнить читателю об основных отношениях, которые складываются на фьючерсном рынке.

Для этог с удовольствием оживлю свою метафору Черемуш кинского рынка. Предположим, у нас есть некий Гиви, прекрасный парень.

С одной стороны, ему постоянно подвозят грузовики с фруктами соотечественники (и не только), с другой - московские старухи эти фрукты раскупают. Получается, что:

Гиви - это специалист на NYSE;

московские старухи - это трейдеры;

фрукты - это акции компаний;

грузовик с фруктами - это индекс SP 500.

Итак, с Гиви все ясно. Но вот одним погожим сентябрьским деньком рядом с Гиви объявился некий Автангил, не менее прекрасный парень.

У Автангила не было под боком грузовика, зато оказалась целая кипа газет Экстра-М. На клочках этой газеты он стал выписывать обещания, которыми и принялся торговать. Какие обещания раздает Автангил?

Например, такие: Я, Ав-тангил, обязуюсь продать бабке Матрене грузовик фруктов через три месяца за тридцать миллионов рублей.

Или такими: Я, Автангил, обязуюсь купить у Гиви грузовик фруктов через три месяца за тридцать миллионов пятьсот тысяч рублей. Итак:

Обещания - это фьючерсные контракты на индекс SP 500;

Автангил - это clearinghouse, клиринговый дом на CME;

три месяца - минимальный срок действия фьючерсного контракта на индекс SP 500.

Кому нужны обещания Автанги-ла? Ой, не скажите!

Скажем, есть у нас две бабки -Матрена и Фекла. Матрена фрукты летом потреблять не в состоянии по причине отсутствия зубов и вставных челюстей.

Зато она не прочь побаловаться вареньем из этих фруктов где-нибудь в декабре. Но в декабре Гиви заломит за свои фрукты такую цену, что у Матрены однозначно разовьется цинга на почве авитаминоза.

Поэтому для Матрены Автангил - ангел небесный. Она покупает у него обещание на поставку грузовика в декабре по цене 30 миллионов.

За это платит сегодня 1 миллион рублей. Предположим, что Автангил бабку не кидает, а выкатывает ей в декабре грузовик фруктов.

Она отдаст Автангилу 30 лимонов и отправится домой варить варенье. Другое дело Фекла.

Ей эти фрукты вообще до фонаря. Ее волнует только одно -купить дешевле, продать дороже.

Она покупает у Автангила обещание за тридцать миллионов. А в декабре его загоняет по шестьдесят (по текущим фруктовым ценам).

Разницу оставляет себе. Поэтому:

Матрена - это хеджер (hedger);

Фекла - спекулянт (speculator);

1 миллион - залог (performance bond).

Полагаю, читатель разобрался с основными действующими лицами нашего рынка, однако теперь о них следует основательно забыть, потому что речь пойдет о делах серьезных. Думается, что для настоящего индексного арбитража ни Автан-гил, ни московские старухи еще не созрели.

Для того, чтобы возникла любая арбитражная ситуация, необходимо,

чтобы один и тот же товар в разных местах стоил по-разному. Поэтому сразу же возникает вопрос: как соотносится по цене фьючерсный контракт на индекс и сам индекс как таковой?

Очевидно, что цена индексного фьючерса тесно привязана к самому индексу. Покупая индексный фьючерс, вы, по сути, приобретаете право на пакет акций, входящих в индекс.

Если бы существовала возможность купить индексный фьючерс, скажем, за половину цены самого индекса, то никто давно бы не работал.

Все бы только и делали, что покупали дешевый индекс и тут же продавали (в короткую) дорогие акции, входящие в этот индекс. Таким образом, мы можем сделать первый вывод о том, что стоимость фьючерса может отклоняться от стоимости индекса только на незначительную амплитуду.

Как только это отклонение превышает определенную величину (подробности - ниже), то возникает арбитражная ситуация, то есть возможность одновременной покупки и продажи различных финансовых инструментов для того, чтобы реализовать мгновенную гарантированную прибыль.

Что же это за определенная величина, которая служит мерилом справедливой стоимости фьючерса? Она так и называется - fair value, справедливая стоимость фьючерсного контракта. Fair Value просчитывается по следующей формуле:

FV = SPX * (1 +r)t - Div, где

FV - Fair Value фьючерсного контракта,

SPX - стоимость индекса SP 500,

r - гарантированная процентная ставка, равная доходности краткосрочных T-Bills, американского прототипа наших ГКО,

t - время жизни фьючерсного контракта (в годах) и

Div - совокупная величина всех дивидендов, которые выплачиваются по всем акциям, входящим в индекс SP 500, за период жизни фьючерсного контракта.

Предположим, что в настоящий момент индекс SP 500 составляет 945.22 пункта. Сегодня 26 сентября 1997 года.

Ближайший фьючерсный контракт - декабрьский. Экспирация фьючерсов SP 500 происходит в третью пятницу декабря, однако не после закрытия торгов вечером, а утром, в момент открытия биржи.

Получается, что время жизни контракта - 83 дня, или 0.2274 года. Доходность T-Bills - 5.44%.

Сумма всех дивидендов - $7.41.

Тогда Fair Value составит:

FV = 945.22 * (1 + 0.0544)0.2274 -7.41 = 945.22 * 1.0121 - 7.41 = 949.2648

Когда я пишу эти страшные цифры, то с ужасом вспоминаю, что когда-то был филологом. С другой стороны, это должно придать уверенности читателям ВС: Если уж в этом разобрался гуманитарий, то нам это и подавно под силу...

Часто величину FV указывают не в абсолютном выражении, а в виде премии (или дисконта) по отношению к самому индексу:

- 945.22 = 4.04

В этом случае говорят, что справедливая стоимость фьючерсного контракта SP 500 составляет премию в 4.04 пункта.

Из формулы видно, что fair value фьючерсного контракта является по сути его cost-of-carry (COC), то есть затратами на содержание. Откуда берутся эти затраты?

Дело в том, что вся корзина акций, входящих в индекс SP 500, очень часто приобретается не только индексными арбитражерами (так называемый legging), но и многими другими стратегами и корпоративными инвесторами.

В самом деле, дополнительные 4.04 пункта и составят издержки этих профессиональных трейдеров, если им придется купить сегодня все акции SP 500 и продержать их до 19 декабря. Поистине, справедливая стоимость.

Теперь представьте, что фьючерсный декабрьский контракт в настоящий момент доступен именно по цене 949.26. Попробуем поиграть в арбитраж: мы покупаем акции по их текущей стоимости (945.22) и одновременно продаем индексный фьючерс (+949.26). Вроде бы прибыль в размере +4.04 пункта гарантирована.

Однако не тут-то было.

Если вычесть затраты на содержание этих акций в размере FV, составляющие как раз эти -4.04 пункта, то от нашего арбитража останется ровно ноль целых ноль десятых прибыли!

Что же происходит на самом деле? Фьючерсный контракт, как и любая ценная бумага, колеблется в зависимости от спроса и предложения.

В какой-то момент спрос может намного превосходить предложение, и фьючерс подскочит намного выше своего FV. Или наоборот, упадет ниже FV, когда продавцов станет много больше, чем покупателей.

Вот тогда-то и возникнет реальная ситуация для индексного арбитража! Более того, арбитражный

ОПЫТ

дисбаланс проявляется зачастую по несколько раз на дню.

Как происходит индексный арбитраж? Предположим, профессиональный арбитражер видит, что в какой-то момент котировка фьючерсного контракта составляет 955 пунктов. В то же время сам индекс SP 500 доступен по цене 945.50.

Обратите внимание, что цена предложения всей совокупности акций, входящих в SP 500, на несколько пунктов выше самого индекса: 945.50, а не 945.22.

Это естественно, потому что индекс, как и любая акция, на дисплее quote machine (котировочной машины) имеет несколько выражений: цена последней продажи, цена bid (то есть покупки) и цена ask (то есть продажи). Естественно, что покупать корзину акций трейдер может по цене ask, которая и составляет 945.50.

Ведь организаторам биржи тоже надо чем-то питаться.

Разница между ценами bid-ask (так называемый spread) -хлеб организаторов торгов!

Вернемся к нашей ситуации. Арбитражер мгновенно соображает, что стоимость фьючерса много выше его FV, а значит, создалась подходящая ситуация для его игры. Итак, арбитражер:

1. покупает корзину акций, входящих в SP 500, по -945.50 пункта;

2. продает дорогой фьючерс по +955 пунктов.

При этом он помнит, что на самом деле к цене покупки ему следует добавить еще и fair value корзины. Однако даже в этом случае он зацепил вкусный кусочек прибыли:

- 945.50 - 4.04 +955 = + 5.46 с каждого контракта.

В реальных деньгах это будет выглядеть следующим образом:

1. Покупка корзины: -949.54 (цена индекса с учетом FV) * 500 (число различных акций в корзине) * 100 (минимальный размер лота акций одной компании) = - 47 477 000 долларов

2. Продажа фьючерсов: +955 (цена фьючерса) * 500 (мультипликатор индекса) * 100 (число фьючерсных контрактов) = +47 750 000 долларов.

Итого прибыли: 47 750 000 - 47 477 000 = 273 000 долларов. Из этого следует вычесть все комиссионные, которые, впрочем, у арбитражеров очень невелики.

Иными словами, на этой сделке арбитражер делает 0.58 % от инвестиции (273 000 /47 477 000). Совсем чуть-чуть!

Величина оборачиваемых капиталов - только одна из причин, почему нормальные люди не в состоянии заниматься индексным арбитражем (Эй, Вась, через пять минут мне потребуется 47 лимонов грина!). Другая причина - комиссионные.

Их размер для тех, кто работает через дисконтного брокера, намного превышает те доли пункта, на которых строится вся арбитражная схема.

На самом деле, описанная ситуация носит исключительно теоретический характер. Никогда арбитражеру не удастся заработать эти 273 000 долларов в полном объеме.

Почему? Причин несколько.

Во-первых, арбитражер Автангил, как вы догадываетесь, не один на рынке. То, что он видит на своем мониторе, видят еще пару сотен шустрых товарищей, которые немедленно кинутся делать то же самое.

И что же тогда произойдет? В течение нескольких минут арбитражная ситуация испарится!

Посудите сами: как только арбитражеры кинутся продавать фьючерсы, они тут же собьют на них цену и быстро вернут контракт к его статус-кво, то есть fair value. С другой стороны, массивная скупка акций приведет к их немедленному росту, что, в свою очередь, повысит сам индекс SP 500.

Однако о мимолетности арбитражных ситуаций все осведомлены. Поэтому арбитражер никогда не примется за работу, если разница между стоимостью фьючерсного контракта и его FV не достигает определенной величины, гарантирующей, что при любых обстоятельствах какую-нибудь прибыль удастся все-таки получить. Эта величина зависит от ряда субъективных факторов - например, от эффективности доступа к торговому терминалу то-

Резкий скачок рынка обусловлен арбитражными спекуляциями.

го или иного арбитражера. Иными словами, чем быстрее его машина, тем меньше может быть зазор между FV и ценой фьючерса.

В среднем считается, что для успешного ИА требуется, чтобы фьючерс был выше своего FV, по меньшей мере, на 0.70 - 0.90 пункта.

Эта величина называется Buy Program, программа покупки.

Естественно, что индексный арбитраж можно раскручивать и в другую сторону. Предположим, что стоимость фьючерса в результате торгов опустилась ниже FV (т.е. возник дисконт по отношению к FV).

В этом случае арбитражер делает все наоборот: покупает дешевый фьючерс и активно сбрасывает акции.

Именно такого арбитража больше всего на свете боятся рядовые трейдеры! Величина зазора между FV и ценой фьючерса, необходимая для начала дисконтного арбитража, называется Sell Program, программа продажи.

Почему же быки боятся программ продажи? Дело в том, что программы продажи приводят к такому бурному сбросу акций и падению их котировок, что кажется, будто вот-вот начнется паника среди непосвященных.

И тогда обвала рынка не миновать.

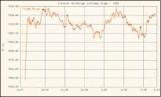

Арбитражные ситуации, в силу непомерного размера вовлеченного в них капитала, видны невооруженным взглядом на любом дневном чарте. Чтобы далеко не ходить, взгляните на дневной график индекса Dow Jones Industrial:

Интересно, каким образом за первые четыре минуты после открытия торгов старик Dow подскочил аж на 70 (!!!) пунктов? Вы правы, такие игры под силу только арбитражерам.

Самое интересное, что динамики, заданной краткосрочным индексным арбитражем, хватило на весь оставшийся день -Dow закрылся там же, куда его забросила фьючерсная игра.

Из приведенного графика видно, что индексный арбитраж состоялся

Прославленный Ник Лизон

в самом начале торгов. Это не случайно.

Как правило, именно тогда он и происходит.

Дело в том, что после финального гонга в пять часов вечера на бирже CME фьючерсами продолжают торговать до самого утра на специальной сети Globex, тогда как сами акции SP 500 крепко спят. За ночь выходит много новостей, которые могут сильно повлиять на фьючерсные контракты.

Утром же, в момент открытия CME, возникает разрыв между фьючерсами и самим индексом SP 500, что и приводит к арбитражу.

Думаю, теории на сегодня достаточно. Мой ограниченный талант художника все-таки позволил мне построить небольшую схемку, которая, надеюсь, поможет читателю закрепить полученные в ходе нашей лекции знания:

А теперь обещанная история про Barings банк. Я приберег ее под самый конец трилогии об арбитраже по двум причинам.

Во-первых, история падения английского банка необыкновенно живописна, во-вторых, не было никакой возможности объяснить подлинный смысл событий людям, не посвященным в тонкости трейдерского искусства и арбитража.

О деле Barings напечатана уйма статей во всех общественнополитических журналах и газетах. Им пугало телевидение.

Писались монографии. При этом в 99 случаях из ста абсолютно отсутствовало всякое понимание того, что произошло на самом деле.

До какой же степени нужно не понимать ситуацию, чтобы написать следующее: Прежде чем обвалитьBarings, Лизон (трейдер Barings -С.Г.) купил десятки тысяч фьючерсных контрактов (установил длинную позицию) на индекс Nikkei 225. Он делал ставку на то, что к середине марта акции в Токио вырастут так, что цена, по которой он их купил, окажется ниже текущей рыночной, по которой он собирался их продать.

Когда же рынок, напротив, пошел вниз, Лизон стал аккумулировать нереализованные убытки (book losses) вопреки ожидаемым прибылям. Тогда он принялся торговать опционами, чтобы компенсировать эти убытки.

Поразительно, что подобную ахинею напечатали в серьезном экономическом издании Living Marxism ( 78, апрель 1995). Уж кому, как не марксистам разбираться в экономике...

Такая же трактовка событий была предложена практически всеми изданиями. Получалось, что Лизон был убогим рулеточником, ставившим попеременно то на черное (фьючерсы), то на красное (опционы).

Однако, если трейдер был таким дебилом, отчего Barings платил двадцативосьмилетнему Нику Лизо-ну 200 000 фунтов в год и буквально накануне обвала выдал премиальные в размере одного миллиона? На самом деле, Лизон, будучи менеджером сингапурского офиса Baring Futures, зарабатывал для банка огромные деньги.

Под его руководством доходы Baring Futures увеличились за один только год (1992-1993) с одного миллиона фунтов до почти девяти. В первой половине 1994 года личный вклад Лизона составил 18 миллионов фунтов.

Такой вот рулеточник.

Тем не менее, журналисты выбрали козлом отпущения именно Лизона. Я очень удивлюсь, если узнаю, что мистер Лизон имел хоть какое-нибудь представление о природе контрактов и рынков, на которых он рисковал своей жизнью...

Все банкиры, с которыми я разговаривал, заверили меня, что спекуляция деривативными финансовыми инструментами не поддается контролю, - писал небезызвестный Джеймс Бьюкан (James Buchan) в Independent on Sunday. Больше всего умиляют эти рассудительные банкиры.

И где он их только отыскал? Такое впечатление, что Barings сам изобрел деривативные финансовые инструменты.

А ведь существуют и более крупные игроки, даже в самой Великобритании.

Например, доход Barclay's от деривативов в 1993 году составил 500 миллионов фунтов из общей суммы в 664 миллиона, доход Midland -585 миллионов из 844.

Впрочем, нет ничего удивительного в том, что общественное мнение всегда оставалось на стороне самого банка. Ведь Barings был не просто банком.

Barings был одним из самых старинных торговых банков.

Ему исполнилось 233 года. Когда-то он участвовал в финансировании военных действий против Наполеона, приложил руку к покупке Луизианы.

И вот за несколько дней какой-то двадцативосьмилетний Ник Лизон (Nick Leeson) разорил старика дотла.

В феврале-месяце Barings обвалился, поскольку не мог покрыть убытки в размере 1.4 миллиарда долларов.

Когда Ник увидел, что натворил, то тут же сбежал из Сингапура. Взяли его 23 февраля во Франкфурте, откуда он собирался лететь в Лондон.

Однако самому банку от этого легче не стало.

Так что же на самом деле натворил мальчик Ник?

Журналисты были правы в одном: парень работал на японском рынке ценных бумаг. Никакими фьючерсами он не затоваривался, поскольку на тот момент реализовывал вполне конкретную опционную стратегию - продавал straddles.

В отличие от strangles, о которых речь шла в Третьей пятнице, straddles предполагают одновременную покупку (или продажу) call и put-опциона с одинаковым страйком.

Итак, Ник продавал straddles. Он делал ставку на то, что рынок пребывал в застойном положении и двигался не вверх или вниз, а в сторону.

Очевидно, что продажа straddles - просто идеальная стратегия в подобной ситуации.

Однако в какой-то момент японский рынок покатился вниз, чтоочень для него характерно на протяжении последних семи лет. Лучшее, что мог сделать Ник, это выкупить put-опционы, закрыть по ним короткую позицию и тем самым обезопасить себя от возможных потерь при дальнейшем движении рынка вниз.

По крайней мере, этого должно было потребовать от трейдера его начальство. Начальство не потребовало, потому что Ник пользовался безграничным доверием и получил полный зеленый свет на все свои операции.

В конечном итоге, отсутствие контроля и погубило Barings банк.

Как поступил Лизон? На мой взгляд, недопустимо рискованно, но при этом просто гениально.

Он решил не трогать свои опционы и исправить ситуацию иначе. Он принялся скупать в огромном объеме фьючерсы на индекс Nikkei 225. При чем здесь фьючерсы?, - удивится читатель.

А вот при чем.

Массовая скупка фьючерсов привела к тому, что цена на них резко возрастала, и премия обгоняла FV. Как только премия превысила FV, в бой ринулись индексные арбитражеры, которых в Японии не меньше, чем в Америке.

Что делали арбитражеры? Естественно, продавали дорогие фьючерсы и скупали дешевые акции!

Причем на таких объемах, что цены на акции подлетали как ошпаренные. То есть рынок стал восстанавливаться.

А вместе с ним и straddles Barings банка!

По-моему, изысканный, тонкий ход. В чем же просчитался Ник Ли-зон?

Он не оценил слабость японского рынка. Арбитражеры толкали рынок вверх, но как только арбитраж заканчивался, рынок снова полз вниз.

Ник опять покупал фьючерсы, арбитражеры толкали рынок, рынок падал. И так день за днем.

В какой-то момент трейдер Barings банка скупил столько фьючерсов, что открытый интерес по этим контрактам достиг рекордной величины за всю историю Японии (а японцы торгуют не одно столетие!). Казалось, еще чуть-чуть, и Ник изменит ход истории (см. картинку).

Увы, чудес не бывает - у Barings кончились деньги!

Вот теперь ситуация стала просто аховой. Помимо огромного количества убыточных straddles, на счетах банка скопилось еще больше индексных фьючерсов.

Хуже всего, что эти фьючерсы Ник Лизон покупал с большой премией, а поскольку рынок продолжал падать, то продать их можно было только себе в убыток.

Короче, Barings приказал долго жить, а Лизона отправили в тюрьму.

Такая вот грустная история. В духе Фридриха Ницше и Федора Михайловича Достоевского (тоже большого игрока!).

Ник Лизон попытался противопоставить себя рынку, но рынок оказался сильнее.

И раздавил мальчика Ника вместе с его дедушкой-банком.

Мораль? Даже самые гениальные схемы не стоят того, чтобы ходить против ветра.

Рынок всегда прав и удачливый трейдер - это тот, кто всегда плывет по течению.