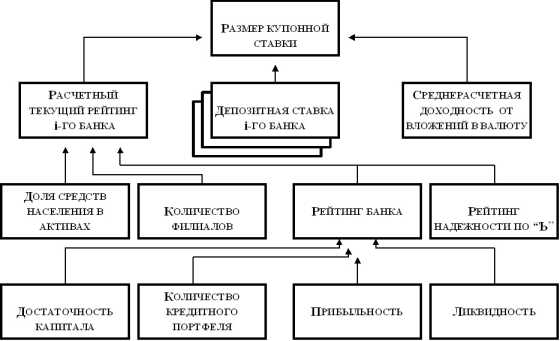

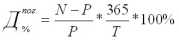

Схема формирования величины купонной ставки облигаций

Приведенные данные подтверждают нормальное финансовое положение Москвы, которая не нуждается в дополнительных займах для покрытия бюджетных займах для покрытия бюджетного дефицита.

В-пятых технологией Инвестиционно-заемной деятельности Москвы планируется процедура страхования финансовых рисков, для чего в системе предусматривается формирование и текущее поддержание резервного фонда, ориентированного на оперативное обслуживание муниципального долга в ситуациях нестабильности рынка муниципальных ценных бумаг.

Весьма тесно связанный с надежностью вкладов в облигации сберегательного займа параметр ликвидности определяется, как было указано выше, достаточно значительными возможностями системы по обслуживанию займа, т.е. выплат по купону и погашению облигаций . Кроме того, в качестве основного распространителя облигаций сберзайма определен Сбербанк РФ в лице Московского Сберегательного банка, который обязан осуществлять выплаты по купонам и погашение облигаций по наступлению соответствующих сроков.

Исходя из сказанного основу подхода к расчету величины купонной ставки по облигациям сберегательного займа составляют следующие основные положения.

- Практически безусловная надежность вложений, гарантируется Правительства Москвы и базируется на сути самой Инвестиционно-заемной системы, что приближает эти вложения к вкладам в Сбербанк РФ.

- Высокая ликвидность облигаций сберегательного займа, которую можно считать практически равной ликвидности аналогичных финансовых инструментов, используемых Сбербанком РФ.

- Привлекательность сберегательного займа обеспечивается его ориентацией на доходность аналогичных финансовых инструментов, используемых Сберегательным банком РФ, а также ведущими коммерческими банками России с учетом тех возможностей, которые потенциальные инвесторы имеют при вложениях средств в иностранную валюту.

Методика расчета величины купонной ставки по облигациям внутреннего облигационного сберегательного займа представляется в следующем виде.

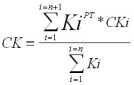

1. Ставка купона1 (СК) облигации сберегательного займа в первом приближении определяется как средневзвешенная величина ставок депозитных сертификатов по избирательной совокупности ведущих банков по формуле

НА

где: di - доля средств населения в активах i-го банка; КiФ -доля филиалов i-го банка в сумме всех отделений банков, включенных в избирательную совокупность; RiЦБ - рейтинг ЦБ России в отношении i-го банка; Rъ - рейтинг "Ъ - надежность" присваевыемый г. "Коммерсантъ" i-му банку.L4i-L4i - соответствующие перечисленным факторам показателям весовые коэффициенты.

3. Доля средств населения в активах i-го банка определяется по формуле:

5. Рейтинг Центрального Банка России в отношении i-го банка, включенного в избирательную совокупность ведущих банков, определяется исходя из следующих основных показателей; определяемых на основе ежеквартальной официальной отчетности:

- достаточность капитала (коэффициент Кука). Он рассчитывается в соответствии с требованиями Инструкции 1 ЦБ РФ;

- качество кредитного портфеля. Расчет этого показателя осуществляется в соответствии с Инструкцией ЦБ РФ, т.е. объем ссуд умножается на соответствующий коэффициент риска, определенный для каждой из 5 групп риска. Затем полученные результаты по группам складываются, и общая сумма относится к общему объему ссуд;

- прибыльность (отношение чистой прибыли к активам). Она рассчитывается в соответствии с Инструкцией 17);

- ликвидность банка. Показатель ликвидности определяют следующим образом. Из суммы совокупных краткосрочных активов со сроками погашения до 6 месяцев вычитываются совокупные краткосрочные обязательства, а полученная разность делится на размер совокупных активов (сумму баланса, агрегированную по Инструкции 17);

- рейтинг надежности по Коммерсанту устанавливается по данным расчетов и результатам публикаций, т.е. исходя из условного обозначения рейтинга, определяется соответствующий коэффициент Ri"ъ".

- коэффициенты L1L4 определяются в следующем порядке.

p> 6.1 производится экспертное назначение приоритетов каждого из означенных факторов;

6.2 исходя из номера приоритета по таблице для n=4 определяются значения L1L4.

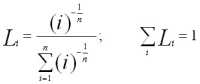

Значение весовых коэффициентов Li по методу экспертной ранжировки определяется по формуле ( 115) и вспомогательной таблице 12.

где i - номер экспертной ранжировки; n - число показателей-характеристик.

Схема формирования величины купонной ставки облигацийсберегательного займа

Таблица 12.

(справочно)

|

N номер приори-тета |

2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | 0.62 | 0,45 | 0,38 | 0,29 | 0,24 | 0,21 | 0,19 | 0,18 | 0,16 |

| 2 | 0,38 | 0,32 | 0,26 | 0,23 | 0,21 | 0,18 | 0,16 | 0,15 | 0,14 |

| 3 | 0,23 | 0,20 | 0,19 | 0,17 | 0,16 | 0,14 | 0,14 | 0,12 | |

| 4 | 0,16 | 0,16 | 0,15 | 0,14 | 0,13 | 0,12 | 0,12 | ||

| 5 | 0,13 | 0,13 | 0,12 | 0,11 | 0,12 | 0,10 | |||

| 6 | 0,10 | 0,10 | 0,10 | 0,11 | 0,08 | ||||

| 7 | 0,09 | 0,09 | 0,09 | 0,07 | |||||

| 8 | 0,08 | 0,08 | 0,06 | ||||||

| 9 | 0,06 | 0,05 | |||||||

| 10 | 0,04 |

Общий порядок расчета величины купонной ставки по облигациям сберегательного займа представляется в следующем виде: Шаг 1. Формируется исходный перечень коммерческих банков по публикуемому списку лучших двадцати банков (по рейтингу ЦБ РФ). Шаг 2. Из исходного перечня ("лучшей двадцатки") отбираются десять банков по критерию максимума привлеченных средств населения в активах банка. Шаг 3. Определяется величина расчетного текущего рейтинга каждого из десяти банков, определенных на 2-ом шаге.

Шаг 4. Рассчитывается величина совокупной годовой купонной ставки.

Шаг 5. Определяется величина квартальной купонной ставки как частное отделение совокупной годовой купонной ставки на 4.

Для оценки среднегодовой доходности вложений в американский доллар используется динамика курса американского доллара за истекший календарный год.

1998 г., руб\$*)

| Периоды | май | июнь | июль | август | сентябрь | Октябрь | ноябрь | Декабрь 1997 | Январь 1998 | февраль | март | апрель |

| на начало месяца | 5,764 | 5,773 | 5,779 | 5,805 | 5,840 | 5,859 | 5,900 | 5,935 | 5,96 | 6,025 | 6,07 | 6,108 |

| на конец месяца | 5,773 | 5,782 | 5,809 | 5,840 | 5,864 | 5,900 | 5,926 | 5,974 | 6,025 | 6,07 | 6,106 | 6,166 |

| Среднемесячное те-кущее значение S | 5,769 | 5,778 | 5,794 | 5,826 | 5,852 | 5,880 | 5,913 | 5,955 | 5,993 | 6,048 | 6,088 | 6,121 |

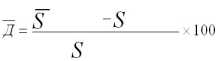

Среднегодовая доходность вложений в $ США по официальному курсу ()на конец года на начало года

на начало года Доходность с учетом необходимости покупки (n) n= 0,95

где 0,95 - коэффициент учитывающий отклонение курса покупки от официального курса. Пример расчета величины купонной ставки по первому купону первого выпуска облигаций Городского облигационного сберегательного займа Москвы приведен в приложении 4.

Ценообразование на облигации, обращающиеся на вторичном рынке

Рассматривая этот вид ценообразования, следует сразу же отметить, что на первый взгляд Система муниципальных займов не имеет прямого отношения по вторичному рынку облигаций. Однако это не так. Во-первых, наличие вторичного рынка повышает привлекательность облигаций, т.к. увеличивает их ликвидность.

Во-вторых, в процессе инвестиционно-заемной деятельности, как этот будет показано в третьей главе диссертации, может сложиться ситуация, при которой необходим досрочный откуп облигаций, либо другие меры по поддержанию котировок. Заметим, что, как правило цены на вторичном рынке определяются его конъюнктурой, однако динамика изменения цены долговых обязательств подчиняется общим правилам, свойственным как для купонных так и для дисконтных бумаг, а именно: текущая цена облигаций есть функция доходности облигации к погашению и определяется следующим образом:

Текущая цена реализации облигаций сберегательного займа определяется по формуле:

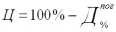

где Н номинал; СК ставка купона; tв количество дней с момента последней выплаты купонного дохода облигации.