Официальный курс доллара США к руб.:

Не пропало желание и сейчас такие сложные проблемы как удержание инвесторов на российском фондовом рынке, 'удержание относительно низких темпов инфляции и т д. решать не мягкими терапевтическими постепенными мерами (как, например, Япония, достаточно плавно девальвировшая иену почти вдвое, не допустив при этом заметного роста инфляции, снижения уровня жизни и др.), а с помощью резких хирургических воздействий на экономику и финансы страны.

Конечно, Россия не обладает такими золотовалютными государственными резервами как Япония и процессы компенсации внешних неблагоприятных воздействий, стабилизации поэтому более болезненны. Тем не менее, резкие движения в финансовой сфере, как и проведенная на заре радикальных реформ шоковая терапия могут быть отнесены к числу эффективных лишь при наличии весьма развитого чувства социальноэкономического юмора, не всегда разделяемого широкими слоями населения страны. Об этом можно судить и по результатам социологических опросов.

Так согласно оценкам директора Института социологии парламентаризма Нузгара Бетанели, проведенным еще в первой половине1998 г., т.е. до августовского кризиса благоприятной нынешнюю экономическую ситуацию для себя называет 1% жителей страны, а терпимой - 6%; 32% граждан считают, что нынешняя экономическая ситуация терпима с трудом, а 54% считают ее нетерпимой. Естественно, что ситуация к концу 1998 г. лишь обострилась -по данным Госкомстата РФ реальные денежные доходы населения снизились в этом году на 15,6% по сравнению с прошлым годом, размер заработной платы сократился на 35% (Деловой экспресс, 47, декабрь 1998г.).

Конечно, за минувшие годы радикальной реформы в жизни нашей страны имеются большие положительные сдвиги, прежде всего - формирование фундамента свободы личности экономической и духовной (ликвидирована проблема дефицита товаров, появилась возможность зарубежных поездок без благословения и др.).

Теоретически можно считать, что у нас уже реализовано желание видного социал-демократа Эдуарда Бернштейна: Индивидуализм должен быть свободен ... от всякого экономического давления в своем движении и выборе занятий [1.10, стр. 147].

С одной существенной оговоркой если индивидуум не претендует на материальное благополучие, даже в пределах прожиточного минимума.

Но глядя системно на общую картину рыночных преобразований в России невольно приходится согласиться с тезисом Римского Клуба, сформулированным его почетным Президентом А. Кингом и генеральным секретарем Б. Шнайдером: Демократия не панацея, она не имеет организационных способностей, не знает пределов собственных возможностей, не в силах решать новые задачи [1.11, стр. 227].

А эти новые задачи во время переходного периода возникают непрерывно и для их решения, как показывает опыт нашей страны, недостаточно лишь следование классическим монетаристским рецептам и советам мэтров западного менеджмента, бывшими (Дж. Сакс и др.) в годы реформ советниками Правительства РФ, а ныне нередко ставшими весьма острыми критиками и того, что было сделано в России тогда, и того что делается Правительством сейчас .

Тем более, что и сам этот Запад далеко не всегда представляет собою благополучную идиллию, сродни викторианской эпохе, что часто на его горизонте появляются плохо предсказываемые цунами типа возникшего около года назад в Юго-Восточной Азии финансового шторма.

Хотя и не надо пренебрегать советами западных мудрецов, когда они не во вред, а на пользу нашей стране. Такими как этот: Осторожность, осмотрительность, нравственность были руководящими принципами наших праотцов даже в момент самых решительных действий [1.12, стр.

143], что написано юному другу английским мыслителем Эдуардом Берком более двухсот лет назад и очень жаль, что этот полезный совет не был использован тогда, когда в России момент решительных действий наступил.

Представляется, что прав Дж. Тобин - в основе российской правительственной политики должны лежать не только (а может быть и не столько) чисто финансовые проблемы кредитно-денежной и фискальной политики, сколько забота о благополучии реального производства и, как следствие, основной массы населения страны.

И вот с этих позиций на первое место выходит уже проблема реальных инвестиций на предприятиях, которая ниже рассматривается на фоне макроанализа ситуации в России.

Инвестиционный климат в России

Инвестиции лакмусовая бумажка здоровья экономики: когда она чувствует себя хорошо, инвестиции устремляются во все сферы и отрасли народного хозяйства, когда экономика больна, спад прежде всего и чаще сильнее всего происходит именно в сфере инвестиций, особенно в реальный сектор. Не является исключениеми Россия.

Конечно, на проблему реальных инвестиций на предприятиях России можно смотреть по разному. Можно ее видеть лишь как один из элементов комплекса мер по оздоровлению экономики, ее потенциального роста и тогда, естественно, можно придти к выводу, что проблемы инвестиций как самостоятельной проблемы в экономике не существует [1.13].

Аргументом для этого служит то, что источниками реальных инвестиций служат собственные средства предприятий, их нераспределенная прибыль. Что же касается заемных средств, то рано или поздно их с лихвой надо отдавать, к тому же с такой вечной неприятностью: берешь чужие, а отдаешь свои.

И тогда, особенно в тактическом плане, гораздо важнее на микроуровне финансовые отношения между предприятиями, спрос на их продукцию, институциональные преобразования, а также задел на будущее -инновационные мероприятия. Правда, это последнее обычно без инвестиций тоже не реализуется.

Со стратегических же позиций проблема инвестиций не только существует, но и ключевая для судеб предпринимательства в России. И от того, насколько успешно она будет решена, зависит не только отдаленное наше будущее, но и недалекая перспектива, не только темпы выхода из кризиса, но и то, состоится ли выход.

Однако, сложившаяся инвестиционная ситуация не радует и это связано с рядом негативных не только экзогенных, но и эндогенных факторов, важнейшие из которых [1.14]:

- неинвестиционный характер проведенной и проводимой приватизации предприятий;

- выжидательная неагрессивная стратегия отечественного и иностранного частного капитала;

- антиинвестиционная направленность бюджетной политики государства;

- резкий спад инвестиционной и инновационной деятельности на предприятиях;

- низкий уровень квалификации субъектов инвестиционного рынка.

Рассмотрим далее более конкретно характеристики сложившейся ситуации под углом зрения активизации инвестиционной деятельности в реальном секторе производства.

Потребность в инвестициях

Радикальные экономические реформы, интенсивно осуществляемые в нашей стране в 90-е годы и ориентированные на построение в ней эффективной рыночной экономики сопровождаются рядом существенных позитивных и негативных явлений социальноэкономического характера.

К позитивным, в первую очередь, следует отнести демократизацию различных сторон общественной и экономической жизни, создание рыночной инфраструктуры, ликвидацию товарного дефицита, расширение экономической свободы деятельности бизнеса. Правда в первую десятку стран мы пока не вошли - по данным международного "Фонда наследия" и американской влиятельной газеты "Уолл-стрит джорнал" по итогам 1997 года среди 158 стран Россия по уровню экономической свободы (3,45 балла по пятибалльной шкале) занимает 102 место в мире.

К негативным явлениям относится резкий спад производства в экономике в целом и практически во всех отраслях и регионах, снижение реального уровня жизни, интенсивный рост безработицы, чрезмерная дифференциация доходов населения и рост бедности значительных его слоев, криминализация политической и хозяйственной жизни, заметное усиление социальноэкономической напряженности в стране. К этому списку надо добавить нарушение нормальных воспроизводственных процессов, чрезмерную амортизацию основных фондов, вследствие резко сократившихся производственных инвестиций.

О количественной мере этих процессов можно судить по приведенным в нижеследующих табл. 1.1 -1.3 значениям макропоказателей развития процессов в экономической, социальной и финансовой сферах в 1991 -1997 гг., составленным согласно официальным данным Госкомстата РФ и Минэкономики РФ [1.15, 1.16].

Данные табл. 1.1 -1.3 показывают, что страна весь период 90-х годов переживает глубокий кризис.

По общему мнению выход из него лежит в сфере экономики, причем первостепенное значение имеет активизация именно инвестиционной деятельности, без которой невозможен подъем промышленного и сельскохозяйственного производства. Между тем, именно в этой сфере спад проявляется особенно остро.

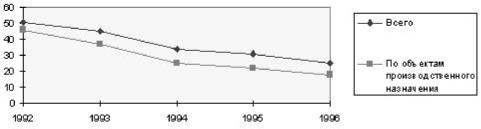

Действительно, если в рассматриваемый период радикальных реформ (1991 - 1997 гг.) объем валового внутреннего продукта (ВВП), промышленного производства, уровень жизни народа и т.д. упал примерно вдвое, то инвестиции в основной капитал сократились в 4 раза, а в реальное производство - почти в 6 раз, причем в некоторых отраслях, например, в ряде подотраслей машиностроения, легкой промышленности - в 10-15 и более раз. Динамика общих индексов инвестиций в основной капитал показана на рис.

1.1.

Не меняют картины инвестиционной деятельности и иностранные инвестиции (табл. 1.4) - их общий объем в экономику России за все годы реформ составляет около 25,0 млрд. долларов США, причем основная их часть не направлена в развитие реального производства.

Рис.1.1. Индекс инвестиций в основной капитал (1990=100) По сравнению же с внутренними инвестициями (к тому же резко падавшими) иностранные инвестиции в 1992--1997 гг. были на порядок меньше. Конечно, это не умаляет важности привлечения иностранных инвестиций в российскую экономику - их заметный рост означал бы нормализацию самочувствия российской экономики, рост доверия к ней. А этого сейчас особенно нехватает - уже в первой половине 1998г. в связи с финансовым кризисом рейтинг России заметно пони-I зился._Так рейтинговое агентство Стандард энд Пурз понизило долгосрочный кредитный рейтинг нашей стра-I ны с ВВ- до В+. Кредитный же рейтинг корпораций, банков и т д. не может превышать общий страновой рейтинг.

Процесс понижения странового рейтинга РФ усилился во второй половине 1998 г. в связи с ростом финансовых проблем в стране.

Однако основная часть инвестиций - прочие, составившие около двух третей иностранных инвестиций в 1996-97 гг., далеко не в полной мере способствует возрождению реального сектора. Да и общая картина за весь 1997 год (ВВП вырос на 0,4%, объем промышленного производства - на 1,9%, а инвестиции продолжали падать - на 5,5 %) говорит о том, что и в

’’благополучном" 1997 году перелом в динамике инвестиций не наступил. Не меняет указанной тенденции и 1998 год: за первое полугодие по сравнению с аналогичным периодом 1997 года опять имеет место спад инвестиций в основной капитал - на 6,3% при снижении ВВП на 0.5% и росте объема промышленной продукции на 0,1%.

В третьем квартале эти негативные тенденции резко усилились, несмотря на предоставленные России международными организациями большие кредиты, которые, тем не менее, не позволили стабилизировать финансовую систему страны.

Вместе с тем классический лозунг: Заграница нам поможет с повестки дня не снят, хотя сегодня применительно к проблеме подъема реального производства не очень популярен - так председатель Биржевого Совета Российской Биржи Владимир Грабарник оценил эту возможность следующим образом: Про этот бред, что Запад нам поможет, пора забыть [1.17]. Это тем не менее не означает, что привлечение иностранных инвестиций -проблема маловажная. Не говоря даже о том большом значении, которое имеют стабилизационные кредиты МВФ Всемирного Банка и др. для "успокоения" фондового рынка России (как бы ни относиться к принятому пути решения финансовых трудностей) ,привлечение иностранных реальных инвестиций часто сопровождается передачей новых технологий, полезных ноу-хау, да и нередко является свидетельством здоровой ситуации для привлечения и отечествен-I ного капитала.

К_сожалению пока со здоровьем в этом смысле далеко не все в порядке - среди ведущих 50 стран мира, по данным "Евромани", за 1997 год Россия по рейтингу риска международного бизнеса стоит на 48 месте - впереди лишь Ирана и Нигерии, а по рейтингу политического риска - на предпоследнем месте, впереди только Нигерии.

Тем не менее, интересная деталь, связанная с российской спецификой - на фоне общего заметного падения внутренних инвестиций иностранные (хотя они

и малы относительно) существенно возрастали (так объем привлеченных за 1997 год прямых иностранных инвестиций составил 3,9 млрд. долл. США и 10397,5 млрд. рублей, что превысило аналогичные показатели за 1996 год в 1,6 раза и в 4,4 раза соответственно).

К сожалению, в 1998 г. намеченная тенденция роста сменилась на противоположную- все инвестиции в минувшем году около 2 млрд. долларов США. Не менее курьезное явление можно наблюдать и по другим показателям - так среднемесячная заработная плата россиянина в 1992 году составляла 22 долл. США, а в 1997- 163,7 долл. США, т.е. выросла в 7,5 раза, в то время как реальный уровень заработной платы, да и средних доходов заметно упал. Объясняется это тем, что в России реальная ценность американского доллара, его покупательная способность в 1991 - 1997 гг. многократно снизилась, т.е. имела место сильная внутренняя инфляция доллара, хотя, конечно, и в значительно меньшем размере, чем инфляция рубля (он только за 1992 г. похудел более чемв 26раз15).

После августовского кризиса 1998 г. опять смена тенденции -доллар по отношению к рублю заметно вырос, более чем в три раза. Естественно, что при этом упал долларовый эквивалент зарплаты россиян - до среднемесячного уровня примерно в 88,6 долларов США при минимальной зарплате в 3,9 и прожиточном минимуме - 35,8 долларов США в месяц.(Аргументы и Факты, 1, январь 1999 г.).

Впрочем и другие сводные показатели за 1998-й год не радуют: объем производства по данным Минэкономики снизится на 4-5%, инфляция превысит 80% годовых и т.д.

Правда, некоторые известные экономисты высказывали сомнения в том, что в 1991 - 1997 гг. происходило такое интенсивное снижение реальных доходов и уровня жизни населения. Однако, в свете событий 1998 г., такие сомнения сегодня вызывают лишь академический интерес и вряд ли падают на благодатную по доверчивости почву.

Независимо от этого очень вероятно, что приведенные в табл. 1.1 - 1.3 официальные цифры, соответствуют действительности.

К тому же выполненные различными исследователями оценки уровня жизни говорят: на фоне общего снижения уровня жизни населения в России имеет место и резкая его дифференциация по группам населения. В дореформенный период отношение средних доходов 10% наиболее обеспеченных граждан страны к средним доходам 10% наименее обеспе-

15 Можно также говорить о завышенной стоимости доллара в России в 1992 г. (прим. ред.)

финансирования (отчетные данные в %)

Непроста и картина общего состояния бизнеса -здесь процветают неденежные формы расчетов, велик размер неплатежей в бюджет, дебиторской и кредиторской задолженности предприятий, что дополнительно

ченных было около четырех - пяти (близко к развитым странам с рыночной экономикой).В конце же 1997 года оно равнялось около 13,5 (не говоря уже о столице -Москве, где оно зашкаливает за 30,0). Это означает, что на долю первых 10% стало приходиться 33% всех денежных доходов, а на долю вторых- ничтожные 2,4%. За жирно обозначившейся чертой бедности оказалось 31 миллион человек.

Практически каждый пятый гражданин страны [1.18, стр. 1.2]. Соответственно средний уровень в 1996-1998 гг. (первая половина) реальных располагаемых денежных доходов составляет по отношению к декабрю 1995 г. примерно 88%, который, в свою очередь, более чем на четверть ниже чем в 1990г.

С учетом же событий второй половины прошлого года в приведенные цифры надо внести существенные грустные коррективы.

Таблица 1.5

Структура капитальных вложений по формам собственности за счет всех источников

усложняет процесс осуществления реальных инвестиций. Большой дефицит бюджета и государственный внутренний и внешний долг (всего около 200 млрд. долларов США), на обслуживание которого уже в1998 г. приходилось тратить более трети бюджетных средств, не дают основание надеяться на существенную прямую государственную поддержку реальной инвестиционной сферы.

Не случайно заметные изменения структурного характера произошли в капитальных вложениях. Это видно из табл. 1.5, из которой следует, что структура интенсивно менялась в пользу доли негосударственных инвестиций.

Однако пока позитивный эффект от таких сдвигов ощущается слабо, хотя инвестиционная привлекательность сфер экономики более или менее устойчива (табл. 1.6).

Не менее показательна и резкая территориальная дифференциация прямых иностранных инвестиций - за годы реформ львиная их доля, больше половины пришлась на г. Москву (табл. 1. 7), хотя (по данным 1997 г.) и здесь общая картина не такая радужная, как это требуется - реальный объем инвестиций в столице в 1997 г. также снизился.

Вместе с тем потребность в инвестициях (и отечественных, и иностранных) в стране огромна. По данным Министерства экономики РФ на период 1996-2010 гг., то есть на 15 летний период необходимо вложить в экономику 2,5 триллиона долларов США.

При этом иностранные инвестиции должны составлять около одной трети - одной четверти от общего количества [1.19].

Оценка реальности требуемых инвестиций

Возможно ли удовлетворение указанной потребности? В принципе - да!

Ведь общий мировой потенциал иностранных инвестиций порядка 300-350 млрд. долларов США и ежегодные иностранные инвестиции, например, в экономику Китая, в последние годы не ниже 40 млрд. долларов США, и страна (не Россия, а Китай) в определенном смысле переживает инвестиционный бум. Не ниже китайского и российский инвестиционный потенциал.

Тогда почему же ни отечественные, ни иностранные инвесторы не спешат вложить свои капиталы в российские предприятия? Казалось бы ответ очевиден - даже при значительном оптимизме в период радикальных рыночных реформ инвестиционный климат в России трудно охарактеризовать как очень благоприятный: - обострились социальные проблемы,

- сохраняется неустойчивое законодательство, в том числе и в сфере налогообложения,

- в стране сильны позиции сторонников КПРФ, обещающих вернуть многие старые привычки нерыночного характера - и т.д.

Велик и обычный криминальный риск - по самым скромным оценкам теневая экономика, за пределами законной, составляет не менее 25-40%.

Однако мировой опыт свидетельствует, что высокие риски (социальные, политические, экономические и даже криминальные) обычно не останавливают предприимчивых инвесторов, если они уверены, что с учетом этого риска и действующей системы налогообложения бизнес будет достаточно эффективным. Да и "коммунистическая угроза" так же вряд ли главная причина ведь в том же Китае официальная доктрина вполне прокоммунистическая, а иностранные инвестиции в 1997 г. превысили 45 млрд. долларов.

Тогда может быть, дело в том, что в рассматриваемом периоде не было соответствующих возможностей получения высокой отдачи на капитал? С этим трудно согласиться, если учесть уникальный характер нашей страны - ее огромные природные богатства, квалифицированные кадры, к тому же привыкшие к относительно низкой оплате их труда, достаточно развитая производственная инфраструктура (железные дороги, энергетика и др.).

Не оправдались надежды и на то, что по мере производственной и финансовой стабилизации (а она явно имела место - к октябрю 1997 г., до разразившегося в Юго-Восточной Азии финансового кризиса) будет происходить как общий рост инвестиций, так и переключение их со сферы финансовых спекуляций в сферу производства. Надежды базировались на том, что в это время в России, по сравнению с таким же периодом 1996 г., ВВП и объем промышленного производства, хоть и немного, но вырос, ставка рефинансирования снизилась до 21% в год, доходность ГКО упала до 1520% и т.д. Однако, как показывает опыт 1997 г.