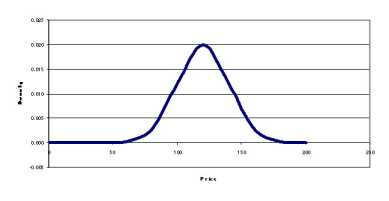

Примерный вид плотности нормального распределения

Эта величина, согласно свойств винеровского процесса как процесса с независимыми приращениями, имеет нормальное распределение со следующими параметрами:

- среднее значение:

- среднеквадратичное отклонение (СКО) величины ln ST/S0:

В принципе, для моих последующих построений вид вероятностного распределения цены подлежащего актива несущественен. Но здесь и далее, для определенности, мы остановимся на нормальном распределении. Его плотность обозначим как

Примерный вид плотности нормального распределения вида (3.51) представлен на 3.2.2.

Примерный вид плотности нормального распределения

Теперь, сделав все базовые допущения к математической модели, мы можем переходить непосредственно к процессу вероятностного моделирования опционов и их комбинаций.

Приобретая опцион call, инвестор рассчитывает получить премию как разницу между финальной ценой подлежащего актива ST и ценой исполнения опциона xc. Если эта разница перекрывает цену приобретения опциона zc, то владелец опциона получает прибыль.

В противном случае имеют место убытки.

Случайная величина дохода по опциону связана со случайной величиной финальной цены подлежащего актива соотношением 3.49.

В правой части (3.52) все параметры являются известными и постоянными величинами, за исключением ST, которая является случайной величиной с плотностью распределения (3.51).

А текущую доходность по опциону call мы определим формулой

Представление (3.49), когда стартовая и финальная цены актива связаны экспоненциальным множителем, является неудобным для моделирования. Аналогичные неудобства вызывает представление доходности на основе степенной зависимости.

Именно поэтому мы оперируем категорией текущей доходности как линейной функции дохода и финальной цены. Предполагая нормальность распределения финальной цены актива (что соответствует винеровскому описанию ценового процесса), мы автоматически таким образом приходим к нормальному распределению текущей доходности.

Построенная линейная связь текущей доходности и цены является полезной особенностью, которая потом может быть удачно использована в ходе вероятностного моделирования.

Определим плотность I(y) распределения дохода IT по опциону как функции случайной величины ST. Воспользуемся известной формулой. Если исходная случайная величина X имеет плотность распределения X(x), а случайная величина Y связана с X функционально как Y=Y(X), и при этом существует обратная функция X=X(Y), тогда плотность распределения случайной величины Y имеет вид

В нашем случае, исходя из (3.52),

dST/dIT = 1, IT -zc. (3.56)

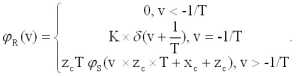

Мы видим, что в точке IT = -zc плотность I(y) приобретает вид дельта-функции. Необходимо определить множитель при дельта-функции.

Это можно сделать косвенным образом. На участке, где функция ST(IT) дифференцируема, в силу (3.54)-( 3.58) выполняется

В силу нормирующего условия справедливо

откуда, в силу (2.10), искомый множитель K есть

Множитель K есть, таким образом, не что иное как вероятность события ST xc. При наступлении такого события говорят, что опцион call оказался не в деньгах.

Это событие условие отказа от исполнения call-опциона и прямые убытки в форме затрат на приобретение опциона.

Наконец, итоговое выражение для I(y)

где

На 3.2.2 представлен примерный вид плотности вида (3.60).

Примерный вид плотности усеченного распределения

Видно, что мы перешли от нормального распределения цен к усеченному нормальному распределению доходов. Но это не классическое усеченное распределение, а распределение, функция которого претерпевает разрыв первого рода в точке с бесконечной плотностью.

Теперь нетрудно перейти к распределению доходности R(v), пользуясь (3.53), (3.54) и (3.60):

Плотности вида (3.60) и (3.62) бимодальные функции.

Теперь оценим риск инвестиций в call опцион. Мне думается, что правильное понимание риска инвестиций сопряжено с категорией неприемлемой доходности, когда она по результатам финальной оценки оказывается ниже предельного значения, например, уровня инфляции в 4% годовых.

Это значение близко к текущей доходности государственных облигаций, и тогда ясно, что обладая сопоставимой с облигациями доходностью, опционный инструмент значительно опережает последние по уровню риска прямых убытков (отрицательной доходности).

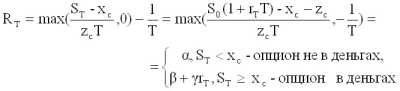

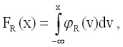

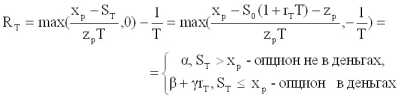

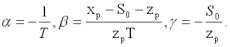

Поэтому риск инвестиций в опцион call может быть определен как вероятность неприемлемой доходности по формуле

где R(v) определяется по (3.62).

Среднеожидаемая доходность вложений в опцион определяется стандартно, как первый начальный момент распределения:

Среднеквадратическое отклонение доходности call опциона от среднего значения также определяется стандартно, как второй центральный момент распределения

Рассмотрим важные асимптотические следствия полученных вероятностных форм. Для этого установим связь между доходностями call опциона и подлежащего актива, с учетом (3.52) и (3.53):

где

Видим, что доходность опциона call и подлежащего актива связаны кусочно-линейным соотношением, причем на участке прямой пропорциональности это происходит с коэффициентом , который собственно, и характеризует фактор финансового рычага (левериджа). Участок прямой пропорциональности соответствует той ситуации, когда опцион оказывается в деньгах. Поэтому, с приближением вероятности K вида (3.49) к нулю, выполняются следующие соотношения

То есть между соответствующими параметрами подлежащего актива на участке, когда опцион оказывается в деньгах, возникает линейная связь посредством левериджа. С ростом среднеожидаемой доходности актива растет и средняя доходность call опциона, а с ростом волатильности актива растет также и волатильность опциона.

Итак, мы получили вероятностные формы для описания доходности и риска по вложениям в опцион call. Действуя аналогичным образом, мы можем получать подобные формы для опционов другой природы, а также для их комбинаций друг с другом и с подлежащими активами.

Приобретая опцион put, инвестор рассчитывает получить премию как разницу между ценой исполнения опциона xp и финальной ценой подлежащего актива ST. Если эта разница перекрывает цену приобретения опциона zp, то владелец опциона получает прибыль.

В противном случае имеют место убытки.

Надо сказать, что приобретение опциона put без покрытия подлежащим активом не является традиционной стратегий. Классический инвестор все же психологически ориентируется на курсовой рост приобретаемых активов.

С этой точки зрения стратегия классического инвестора это стратегия быка. А покупка put опциона без покрытия эта медвежья игра.

Обычная логика использования опциона put это логика отсечения убытков с фиксацией нижнего предела доходности, который не зависит от того, насколько глубоко провалился по цене подлежащий актив. Но для нас не имеет значения, какой стратегии придерживается инвестор.

Мы понимаем, что опцион put является потенциальным средством извлечения доходов, и нам эту доходность хотелось бы вероятностно описать.

Проведем рассуждения по аналогии с предыдущим разделом работы. Случайная величина дохода по опциону связана со случайной величиной финальной цены подлежащего актива соотношением.

А текущая доходность по опциону put определяется формулой

Используем все соображения о получении плотностей распределения, выработанные в предыдущем разделе работы. В нашем случае, исходя из (3.69)

|dST/dIT| = 1, IT -zp. (3.72)

Интересно отметить, что в случае опциона call цена подлежащего актива и доход по опциону связаны возрастающей зависимостью, а в нашем случае - убывающей. То есть чем хуже чувствует себя актив, тем лучше держателю непокрытого опциона (если, конечно, инвестор заодно не владеет и самим подлежащим активом).

Множитель K при дельта-функции в точке IT = -zp есть

вероятность события ST xp. Опцион оказывается не в деньгах, что есть условие отказа от исполнения put опциона и прямые убытки в форме затрат на приобретение этого опциона.

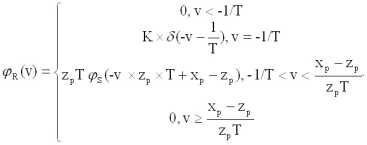

Итоговое выражение для плотности распределения I(y) случайной величины дохода по опциону put имеет вид

Плотность вида (2.27) это усеченный с двух сторон нормальный закон плюс дельта-функция на границе усечения. С этой точки зрения качественный вид зависимости (2.27) повторяет вид того же для опциона call в силу симметрии нормального распределения.

При произвольном распределении финальной цены результаты были бы другими.

Теперь нетрудно перейти к распределению доходности R(v), пользуясь (3.69), (3.70) и (3.71):

Разумеется, отмечаем бимодальность (3.74) и (3.75).

Поэтому риск инвестиций в опцион put может быть определен по формуле

где

а R(v) определяется по (3.75).

Среднеожидаемая доходность вложений в опцион и СКО определяются по (2.64) и (2.65) соответственно.

Рассмотрим асимптотические следствия по аналогии с call опционом. Для этого установим связь между доходностями put опциона и подлежащего актива, с учетом (3.69) и (3.70):

где

Видим, что доходность опциона put и подлежащего актива связаны кусочно-линейным соотношением, причем на участке прямой пропорциональности это происходит с коэффициентом , который собственно, и характеризует фактор финансового рычага (левериджа).Участок прямой пропорциональности соответствует той ситуации, когда опцион оказывается в деньгах. Поэтому, с приближением вероятности K вида (7.26) к нулю, выполняются следующие соотношения

То есть между соответствующими параметрами подлежащего актива на участке, когда опцион оказывается в деньгах, возникает линейная связь посредством левериджа. С ростом средней доходности актива средняя доходность put опциона падает, а с ростом волатильности актива волатильность опциона также растет.

В начале года инвестор приобретает за zc = 10 ед. цены опцион call на подлежащий актив со стартовой ценой S0 = 100 ед. Цена исполнения опциона xc = 100 ед., опцион американский, срочностью 1 год. Поскольку цена исполнения совпадает со стартовой ценой, то покупаемый опцион является опционом в деньгах.

Инвестор ориентируется на следующие параметры доходности и риска подлежащего актива: текущая доходность r = 30% годовых, СКО случайной величины текущей доходности r = 20% годовых. В пересчете на финальную цену ST это означает, что через время Т = 0.5 лет подлежащий актив будет иметь нормальное распределение ST с параметрами sT = 115 ед. и S = 10 ед.

Требуется определить доходность и риск опциона в момент времени Т = 0.5 года.

Все полученные соотношения реализованы в компьютерной программе. Расчет по формулам (3.63) - (3.65) дает QT = 0.335,

Результаты наглядно показывают то, что опцион это одновременно высокорисковый и высокодоходный инструмент. Высокая доходность достигается за счет левериджа: не вкладывая деньги в подлежащий актив, инвестор тем не менее получит по нему возможный доход и не будет участвовать в убытках. Другое дело, что обычно инвестор балансирует на грани прибылей и убытков, ибо все ищут выигрыша, и никто не станет работать себе в убыток. Поэтому для call-опционов в деньгах разница между среднеожидаемой ценой подлежащего актива и ценой приобретения опциона обычно колеблется вокруг цены исполнения.

Это означает, что вложения в непокрытые опционы с точки зрения риска сопоставимы с игрой в орлянку. Для put опциона в деньгах сопоставимыми являются цена исполнения, с одной стороны, и сумма цены опциона и ожидаемой цены подлежащего актива с другой стороны.

Исследуем рынок полугодовых call-опционов компании IBM. Это можно сделать, воспользовавшись материалами по текущим котировкам опционов на сервере MSN. Исследуем вопрос, какие из обращающихся на рынке call-опционы нам предпочтительнее покупать. Для этого нам нужно задаться прогнозными параметрами распределения доходности подлежащего актива, близкими к реальным.

Это будет как бы тот ранжир, которым будут вымеряться опционы выделенной группы.

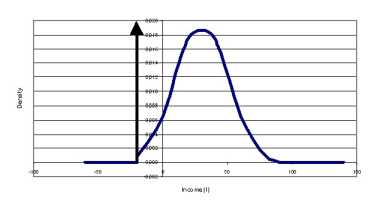

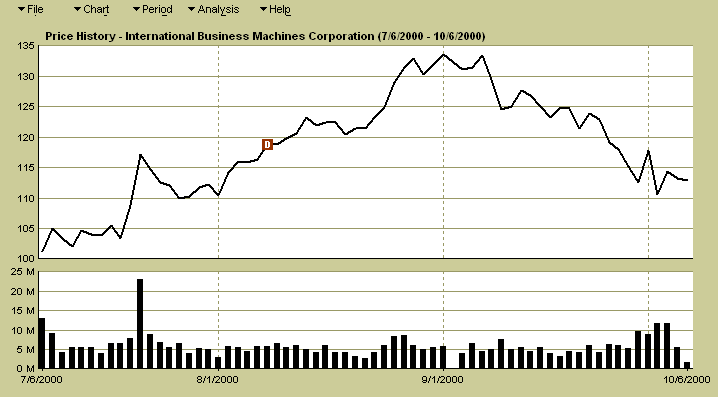

Взглянем на вектор исторических данных IBM за прошедший квартал (3.2.3). Процесс существенно нестационарен, поэтому стандартной линейной регрессией пользоваться нельзя. Глядя на график, зададимся умеренной оценкой доходности порядка 30% годовых и СКО доходности в 30% годовых.

Эти параметры и примем за базовые.

Стартовая цена подлежащего актива на дату покупки опциона 114.25$. Соответственно, через полгода мы должны иметь финальное распределение цены подлежащего актива с параметрами: среднеее 131$, СКО 17$.

Ценовая динамика call-опционов компании IBM

В таблицу 3.2.1 сведены значения доходностей и рисков по каждой группе опционов.

Таблица 3.2.1

| # | Symbol | Strike price,$ | Option Price,$ |

Risk |

Return, sh/ y |

Ret/Risk | Rank |

| 1 | IBMDP | 80 | 35.0 | 0.215 | 0.933 | 4.3 | 2 |

| 2 | IBMDQ | 85 | 37.6 | 0.363 | 0.468 | 1.3 | |

| 3 | IBMDR | 90 | 29.2 | 0.279 | 0.822 | 3.0 | 3 |

| 4 | IBMDS | 95 | 22.8 | 0.244 | 1.059 | 4.5 | 1 |

| 5 | IBMDT | 100 | 21.5 | 0.314 | 0.817 | 2.6 | 4 |

| 6 | IBMDA | 105 | 18.9 | 0.361 | 0.658 | 1.8 | |

| 7 | IBMDB | 110 | 17.3 | 0.435 | 0.393 | 0.9 | |

| 8 | IBMDC | 115 | 13.5 | 0.456 | 0.246 | 0.5 |

Проведем аналогичное исследование put опционов в соответствии с данными примера 2. Результаты расчетов сведены в таблицу 3.2.2

Таблица 3.2.2

| # |

Symbol |

Strike price, $ | Option Price, $ |

Risk |

Return, sh/ y |

| 1 | IBMPF | 130 | 22.3 | 0.93 | -0.381 |

| 2 | IBMPG | 135 | 26.9 | 0.929 | -0.512 |

| 3 | IBMPH | 140 | 32.2 | 0.934 | -0.638 |

| 4 | IBMPI | 145 | 24.1 | 0.763 | -0.273 |

| 5 | IBMPJ | 150 | 27.5 | 0.738 | -0.281 |

| 6 | IBMPK | 155 | 34.6 | 0.785 | -0.428 |

| 7 | IBMPL | 160 | 48.1 | 0.91 | -0.701 |

Решим обратную задачу: каких параметров акций IBM через полгода ждет рынок,чтобы инвестирование в put опционы представлялось этому рынку справедливым делом с точки зрения критериев доходности и риска. Возьмем для рассмотрения опцион IBMPC ценой 13.1$ и ценой исполнения 115$ и будем варьировать величинами ожидаемой доходности и риска подлежащего актива.

Результаты расчетов сведены в таблицу 3.2.3.

Таблица 3.2.3

| # | IBM STD, sh/y | IBM return, sh/y | Option risk |

Option return, sh/ y |

| 1 | 0.1 | -0.1 | 0.908 | -0.957 |

| 2 | -0.2 | 0.630 | -0.136 | |

| 3 | -0.3 | 0.252 | 0.730 | |

| 4 | 0.2 | -0.1 | 0.747 | -0.711 |

| 5 | -0.2 | 0.566 | -0.053 | |

| 6 | -0.3 | 0.369 | 0.632 | |

| 7 | 0.3 | -0.1 | 0.671 | -0.528 |

| 8 | -0.2 | 0.544 | -0.064 | |

| 9 | -0.3 | 0.412 | 0.375 |

В первой части данной главы мы получили вероятностную интерпретацию цены долгового инструмента. Зная матожидание и дисперсию цены, мы можем оценивать то же для текущей доходности.

И тогда мы можем решать задачу Марковица, отыскивая максимум доходности портфеля при фиксированном среднеквадратичном отклонении портфеля.

Во второй части главы мы рассмотрели основные аспекты хеджирования как страхования рисков. Рассмотрели как производятся расчеты по инвестициям в производные инструменты.

Производные инструменты, как основной инструмент по снижению рисков, пользуется большой популярностью на мировых рынках.

Заключение

В работе исследованы теоретические и прикладные аспекты финансового управления инвестиционными рисками с использованием ценных бумаг.

Практическая значимость работы состоит в том, что применение рассмотренных моделей поможет лучше управлять собственными и клиентскими рисками, снизить возможности потерь и получить дополнительную прибыль в деятельности российских банков.

В соответствии с целями и задачами исследования были рассмотрены следующие группы проблем:

в первой главе одна из проблем была связана с анализом теоретических аспектов управления инвестиционными рисками. Для изучения предпосылок финансового управления рисками в качестве исходной базы было принято положение о том, что возникновение моделей по снижению инвестиционных рисков было определено новыми потребностями финансовых рынков, возникшими в последние десятилетия.

Появление новых финансовых продуктов и услуг помогло рынкам сохранить стабильность и управляемость.

Важнейшими причинами, из-за которых стали активнее использовать методы по управлению инвестиционными рисками: усиление неравномерности экономического развития и международная интеграция, периодические финансовые кризисы в различных странах, концентрация рисков у банковских заемщиков, глобализацией рисков хозяйственной деятельности на формирующихся рынках (emerging markets), развитие внебалансовых операций банков, усложнение финансовых потребностей их клиентов.

Выделим основные моменты по оценке инвестиционных рисков, на которые нужно обратить внимание во второй главе работы. Ожидаемая доходность служит мерой потенциального вознаграждения, связанного с портфелем.

Стандартное отклонение рассматривается как мера риска портфеля. Ожидаемая доходность портфеля является средневзвешенной ожидаемой доходностью ценных бумаг, входящих в портфель. В качестве весов служат относительные пропорции ценных бумаг, входящих в портфель.

Ковариация и корреляция измеряют степень согласованности изменений значений двух случайных переменных.

Одной из распространенных моделей по оценке рисков является VaR модель. VaR величина максимально возможных потерь, такая, что потери в стоимости данного портфеля инвестора за определенный период времени с заданной вероятностью не превысят этой величины.

Таким образом, VaR дает вероятностную оценку потенциальных убытков по портфелю в течение определенного периода при экспертно заданном доверительном уровне.

В третьей главе работы мы получили вероятностную интерпретацию цены долгового инструмента. Зная матожидание и дисперсию цены, мы можем оценивать то же для текущей доходности.

И тогда мы можем решать задачу Марковица, отыскивая максимум доходности портфеля при фиксированном среднеквадратичном отклонении портфеля.

Во второй части главы мы рассмотрели основные аспекты хеджирования как страхования рисков. Рассмотрели как производятся расчеты по инвестициям в производные инструменты.

Производные инструменты, как основной инструмент по снижению рисков, пользуется большой популярностью на мировых рынках.

Резюмируя все вышесказанное, можно сказать, что, в принципе, все приведенные модели по управлению инвестиционными рисками являются классикой инвестиционного анализа. На самом деле, в мире используется многочисленное количество моделей по оценке рисков. Каждая модель имеет свои недостатки и преимущества, которые устраняются или дополняются.

По данным Татфондбанка можно отметить, что им применялась не одна модель по оценке риска. В результате, применение какой-либо модели по оценке риска в полной мере сейчас не применяется в силу выявленных в них недостатков.

Cписок литературы

- Берзон Н.И. Фондовый рынок. Вита Пресс. -1999. С.125-131.

- Буренин А. Рынок ценных бумаг и производных финансовых инструментов М.: 1 Федеративная Книготорговая компания. -1998. - С.352.

- Гитман Л.Дж., Джонк М.Д. Основы инвестирования. - М.: Дело, 1997.-1008с.

- Кох И.А. Аналитические модели рынка ценных бумаг. Казань: КФЭИ. -2001. С.48-68.

- Капитаненко В.В. Инвестиции и хеджирование. Москва.: -2001. С.157-168.

- Кремер Т.В. Теория вероятности. Инфра-М. -1999. С. 201-214.

- Кристина И. Рэй. Рынок облигаций: торговля и управление рисками. М.: Дело. 1999. С. 314-320.

- Меньшиков И.С. Финансовый анализ ценных бумаг.-М.: Финансы и статистика. 1998. С. 101-107.

- Рэдхед К., Хьюс С. Управление финансовыми рисками. М.: ИНФРА-М. 2000. С. 162-169.

- Ральф Винс. Математика управления капиталом. Методы анализа рисков для трейдеров и портфельных менеджеров/ Пер. с англ.: - М.: Издательский дом АЛЬПИНА, 2000. 401

- Рынок ценных бумаг / под ред. Галанова В.А., Басова А.И.- М.: Финансы истатистика. -1999. -С 352.

- Шарп У., Александр Г., Бэйли Дж. Инвестиции.- ИНФРА-М. -1999. С.185-214.

- Артеменко О. Модель расчета предполагаемой вероятности дефолта и ее использование в оценке стоимости долговых инструментов. // Рынок ценных бумаг. 2000. -9. С.67-69.

- Волкова В. Выбор акций для портфельного инвестирования.// Финансовый бизнес. 2000. - 2. -с. 47-48.

- Егорова Е.Е Системный подход оценки риска. // Управление риском. 2002. -2. -С.12-13.

- Демшин В. Оценка стоимости: доходный подход и безрисковая норма доходности.// Рынок ценных бумаг. 2001. - 12. -С. 35-39.

- Константинов А. Портфельное инвестирование на российском рынке акций.//Финансист,2000, 8, с. 28-31.

- Кузнецов В.Е. Измерение финансовых рисков. // Банковские технологии. 1997. -7. С. 76-78.

- Рукин А. Портфельные инвестиции. Финансово - математические методы.// Рынок ценных бумаг, 1999, 18, с. 45-47.

- Слуцкин Л. Активный и пассивный портфельный менеджмент.// Банковские технологии, 1998, июль, с. 74-77.

- Смирнов В. Экспресс оценка стоимости акций в российских реалиях.// Рынок ценных бумаг. 2001. - 12. -С. 31-35.

- Сурков Г. Границы применимости методологии VaR для оценки рыночных рисков. // Финансист. 2002. -9. С. 63-71.

- Фаррахов И.Т. Расчет лимитов межбанковского кредитования. // Оперативное управление и стратегический менеджмент в коммерческом банке. 2001. -4. С. 98-104.