ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ

Для объектов, у которых фактический срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

где Т в возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

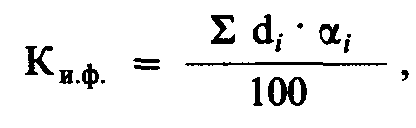

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле

где di удельный вес i-го конструктивного элемента в стоимости здания, %;

i процент износа i-го конструктивного элемента здания.

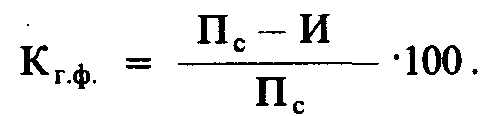

Коэффициент годности основных фондов укрупненно характеризует их физическое состояние на определенную дату и исчисляется по формуле

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что далеко не всегда совпадает с реальной действительностью, и в этом заключается их основной недостаток.

Моральный износ основных фондов. Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

9.4. ВОСПРОИЗВОДСТВО ОСНОВНЫХ ФОНДОВ В условиях рыночных отношений политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных фондов.

Эта политика должна осуществляться как на макро-, так и на микроуровне. Основная задача воспроизводственной политики на макроуровне заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

Воспроизводство основных фондов это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

возмещение выбывающих по различным причинам основных фондов;

увеличение массы основных фондов с целью расширения объема производства;

совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

как вклад в уставный капитал предприятия;

в результате капитальных вложений;

в результате безвозмездной передачи;

вследствие аренды.

Количественная характеристика воспроизводства основных фондов в течение года отражается в балансе основных фондов по полной первоначальной стоимости по следующей формуле:

где Фк стоимость основных фондов на конец года;

Фн стоимость основных фондов на начало года;

Фв стоимость основных фондов, вводимых в действие в течение года;

Фл стоимость основных фондов, ликвидируемых в течение года.

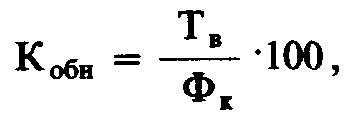

Для более детального анализа процесса воспроизводства основных фондов можно использовать следующие показатели: коэффициент обновления основных фондов, коэффициент выбытия основных фондов, фондовооруженность труда, техническую вооруженность труда и др.

где Кобн коэффициент обновления, %;

Фк стоимость основных фондов на конец года, руб.

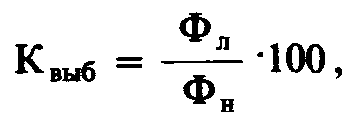

где Квыб коэффициент выбытия основных фондов , %.

Превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идет процесс обновления основных фондов. Фондовооруженность труда (W):

где W фондовооруженность труда, руб./чел.;

Ф среднегодовая стоимость основных фондов, руб.;

N среднегодовая численность ППП, чел.

Техническая вооруженность труда (Wтех):

где Wтех техническая вооруженность труда, руб./чел.;

Факт среднегодовая стоимость активной части основных фондов.

Динамика этих показателей свидетельствует о той воспроизводственной политике, которая проводится на предприятии.

9.5. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Показатель фондоотдачи (Фо) рассчитывается по формуле

где V стоимость произведенной за год продукции в натуральном или стоимостном выражении;

Ф среднегодовая стоимость ОПФ.

Если числитель и знаменатель данной формулы разделим на среднесписочную численность, то получим

где ПТ производительность труда (выработка) на предприятии;

W фондовооруженность труда.

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Обратным показателем фондоотдачи является фондоемкость продукции.

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

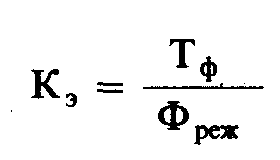

коэффициент экстенсивного использования (Kэ), который характеризует уровень использования активной части ОПФ во времени:

где Тф фактическое время работы машин и оборудования

Фреж, режимный фонд времени работы машин и оборудования;

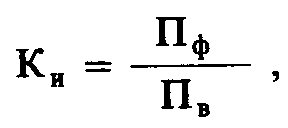

коэффициент интенсивного использования (Ки), который характеризует уровень использования машин и оборудования по мощности:

где Пф фактическая производительность машин и оборудования;

Пв возможная производительность машин и оборудования;

интегральный коэффициент (Кинт), который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле

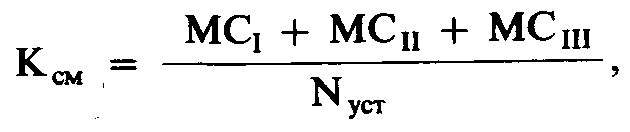

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэффициент сменности (К см). Он может быть определен по формуле

где МСI количество машино-смен работы оборудования только в одну смену;

МСII количество машино-смен работы оборудования в две смены;

MCIII количество машино-смен работы оборудования в три смены;

Nуст количество установленного оборудования.

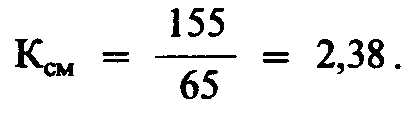

Пример. На заводе 10 станков работали в одну смену, 20 станков в две смены, 35 станков в три смены, а 3 станка вообще не работали. Необходимо определить коэффициент сменности установленного и работающего оборудования.

Определяем коэффициент сменности установленного оборудования:

Определяем коэффициент сменности работающего оборудования:

Коэффициент сменности работающего оборудования можно определить и как отношение числа отработанных во всех сменах машино-смен к количеству машино-смен, отработанных в наибольшую смену. В нашем примере в первую смену было отработано наибольшее число машино-смен 65(10 + 20 + 35).

К показателям использования основных производственных фондов можно в определенной мере отнести: рентабельность всего имущества предприятия (Rн), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rпф).

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф).

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

9.6. АМОРТИЗАЦИОННЫЕ ОТЧИСЛЕНИЯ И ИХ ИСПОЛЬЗОВАНИЕ НА ПРЕДПРИЯТИИ Для экономического возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции. Таким образом, амортизация это постепенный перенос стоимости ОПФ на выпускаемую продукцию.

Амортизационные отчисления производятся предприятиями (организациями) ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия (организации).

- Сумма начисления амортизационных отчислений

- ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ПРЕДПРИЯТИЯ

- Объем выпуска продукции после модернизации.

- ГЛАВА 11 ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

- Геологическая и технологическая оценки.