Производственные мощности предприятия

По результатам исследования возможностей инвестирования составляется заключение.

Предварительное технико-экономическое исследование проекта следует рассматривать как промежуточную стадию между исследованием возможностей и его технико-экономическим обоснованием, причем различие заключается главным образом в степени подробности информации. По результатам предварительного технико-экономического исследования делаются выводы о том, что :

- инвестирование является настолько перспективным, что решение о нем может быть принято на основе информации, полученной на стадии предварительного технико-экономического обоснования;

- данной информации достаточно для определения того, что замысел проекта является нежизнеспособным;

- концепция проекта оправдывает необходимость проведения детального анализа и разработки технико-экономического обоснования.

Технико-экономическое обоснования проекта служит основой технической, экономической и коммерческой оценки для принятия решения об инвестировании этого проекта.

Если полученные данные свидетельствуют о недостаточной рентабельности проекта, следует произвести корректировку его параметров и производственной программы с тем, чтобы доработать проект и сделать его рентабельным. Если же, несмотря на повторный анализ всех вариантов, данный проект нерентабелен, то этот вывод и является окончательным результатом исследования.

По итогам технико-экономического исследования инвестированного проекта составляется записка, которая состоит из следующих разделов.

1. Общая характеристика предприятия, намечающего осуществление инвестиционного проекта. Активы. Основной капитал.

2. Производственные мощности предприятия.

3. Характеристика вспомогательных производств.

4. Сырьевая база. Поставщики.

5. Охрана окружающей среды.

6. Организация системы управления.

7. Трудовые ресурсы.

8. Финансовое обеспечение.

9. Характеристика инвестиционного проекта. Возможность эмиссси акций.

Итоговое заключение по оценке проекта должно содержать:

- основные выводы;

- основные недостатки проекта;

- оценку вероятности его осуществления и эффективности.

Работу по проведению технико-экономического исследования целесообразно поручать группе экспертов, в состав которой должны входить специалисты по основным аспектам проблем, затрагиваемым в проекте:

- специалист по отраслевой экономике;

- специалист по анализу рынка;

- инженер-строитель;

- эксперты по управлению промышленностью и анализу хозяйственной деятельности.

В состав группы на краткосрочной основе могут включаться также специалисты как юристы, эксперты по специальным вопросам.

Точность данных прединвестиционных исследований по смете затрат на реализацию проекта и производственные издержки увеличивается по мере перехода исследований проекта от одной стадии к другой.

Примерная степень точности составляет для:

- исследования возможностей - 30 %;

- предварительного технико-экономического исследования - 20%;

- технико-экономического исследования - 10%.

Указанные данные носят эмпирический характер и зависят от сложности проекта, а также от опыта экспертов и использованных методов определения издержек.

Далее рассмотрим условный пример. Необходимо сразу отметить, что все цифровые данные в нижеприводимом примере условны и необходимы лишь для демонстрации механизма привлечения средств.

Привлечение финансовых средств - это процесс непрерывный и на каждой стадии развития того или иного предприятия имеет свою специфику. Поэтому в нашем условном примере рассмотрим предприятие на всех этапах его деятельности.

Итак, учитывая рекреационную специализацию нашего города, предположим, что мы решили открыть гостиницу. Как показывает практика, оптимальный размер гостиницы в наших условиях (ограниченные финансовые ресурсы) - не более 20 койко-мест. Выберем для нашего предприятия организационно-правовую форму - акционерное общество открытого типа. Это позволит привлечь оборотный капитал путем эмиссий акций и их размещения среди неограниченного числа инвесторов.

При этом акция - это фактически ценная бумага безвозвратного типа, то есть ее владелец вправе претендовать на выплату дивидендов только при соответствующем решении Совета директоров при распределении прибыли. Если владелец желает избавиться от акций, то он может ее продать.

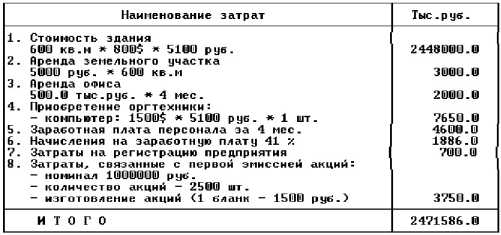

После регистрации нашего АО, открытия счета в банке, постановки на налоговый учет сформируем Уставной капитал. В первую очередь, необходимо оценить вклады учредителей и подвести их под одни единицы измерения.

Допустим, что два учредителя в виде вклада в Уставной фонд предоставляют здание под гостиницу общей площадью 600 кв.м. Рыночная стоимость 1 кв.м составляет 800 долларов США. При курсе 5100 рублей за 1 доллар США здание оценивается в 2448,0 млн.руб.

Площадь земельного участка 600 кв.м. Аренда за него составит 3000,0 тыс.руб. в год. Здание подлежит косметическому ремонту (оклейка обоев, штукатурка, укладка паркета и т.д).

Планируется ввести гостиницу в эксплуатацию через 4 месяца, а на это время необходимо снять помещение под офис. Необходимо учесть затраты на проведение первой эмиссии акций, затраты на регистрацию АО, на заработную плату персонала.

Калькуляция всех вышеперечисленных затрат и будет представлять собой обоснование величины Уставного капитала (табл.1).

Таблица 1

ОБОСНОВАНИЕ ВЕЛИЧИНЫ УСТАВНОГО КАПИТАЛА

Таким образом, Уставной капитал нашего АО составит 2.5 млрд. рублей. Выпущенные акции будут распространены по закрытой подписке и поделены среди учредителей в зависимости от денежного эквивалента вклада. Однако для начала деятельности предприятия необходимо осуществить затраты, связанные с набором постоянного штата персонала, оснащанием гостиничных номеров оборудованием, т.е. нужен оборотный капитал.

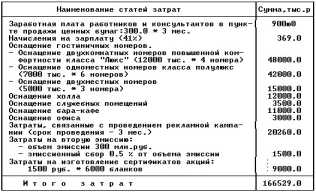

Для АО открытого типа самым простым способом привлечения оборотных средств является еще одна, вторая в нашем случае, эмиссия акций для открытой продажи среди неограниченного числа инвесторов.

В связи со второй эмиссией акций, а также при проведении рекламной кампании возникнут дополнительные затраты. Приблизительная смета затрат представлена в таблице 2.

Таблица 2

Смета затрат

(обоснование величины оборотного капитала).

Установим курс акций 15000 руб., тогда при полной реализации акций будет получена сумма 45000.0 тыс.руб. Эмиссионный доход составит 150000.0 тыс.руб. Однако реальные активы составят:

300000.0 - 166529.0 = 133471.0 тыс.руб.

Таким образом, через 3 месяца после второй эмиссии гостиница будет подготовлена к вводу в эксплуатацию. В итоге Уставной капитал увеличится до 2800000 тыс.руб.

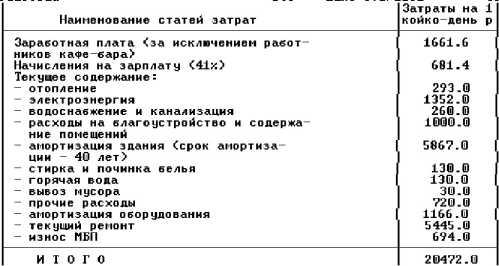

Гостиница рассчитана на 13 номеров, общим количеством 20 койко-мест, из которых 4 номера - повышенной комфортности "Люкс", 6 номеров - одноместные "полулюксы", 3 номера - двухместные. Обслуживающий персонал гостиницы - 19 штатных единиц.

Необходимо рассчитать затраты, непосредственно связанные с функционированием гостиницы, к ним относятся заработная плата персонала, отчисления на социальное страхование, затраты, связанные с текущим содержанием, в т.ч. по статьям: топливо, электроэнергия, водоснабжение и канализация, услуги связи, стирка белья и т.д.

Таблица 3

Калькуляция себестоимости койко-дня проживания в гостинице

На гостиничные номера предполагается установить следующие цены:

- номер высшей категории двухместный - 100 тыс.руб.;

- одноместный номер "полулюкс" - 75 тыс.руб.;

- двухместный номер - 50 тыс.руб.

Определим среднюю цену одного койко-дня:

(100 * 8 + 75 * 6 + 50 * 6) / 20 = 77,5 тыс.рублей

Исчисление налогов:

1) НДС и спецналог - 17.69 % , база - полученная выручка

(77500 * 17,69 %) /100 % = 13710 рублей.

2) Налог на пользователей автодорог

((выручка - НДС - спецналог) * 1,4%) / 100% =

= ((77500 - 13710) * 1.4%) / 100 % = 893 руб.

Таким образом, балансовая прибыль после уплаты налогов составит: 77500 - 13710 - 893 - 20472 = 41661 рублей.

Чтобы снизить налог на прибыль, необходимо произвести отчисления в резервный фонд, которые не могут составлять более 50% прибыли, подлежащей налогообложению.

Налог на прибыль составит 20830.5 * 0.35 = 7916 рублей.

Итак, в распоряжении предприятия с одного койко-дня остается сумма 41661-7961=33745 рублей.

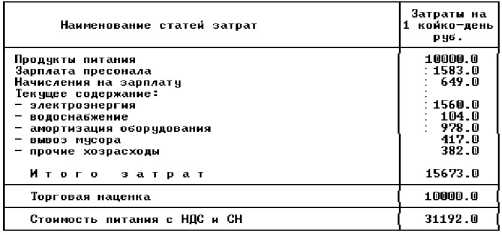

Кроме прибыли, которая образуется в результате эксплуатации номерного фонда гостиницы, также будет получена прибыль от функционирования кафе-бара, в котором будут питаться клиенты гостиницы.

Таблица 4

Затраты, связанные с функционированием кафе-бара.

Рассчитаем все налоги, которые необходимо выплатить из этой суммы (налог на пользователей автодорог, налог на прибыль).

1) Налог на пользователей автодорог:

(25673 * 1.4%)/100% = 359 руб.

2) База для исчисления налога на прибыль:

25673 - 359 - 15673 = 9641 руб.

Эту величину можно уменьшить на сумму, отчисляемую в резервный фонд (50% от прибыли, подлежащей налогообложению), т.е. на 4821 руб.

Налог на прибыль составит: 4821 * 0.35 = 1687 руб.

Таким образом, чистая прибыль, остающаяся в распоряжении предприятия, составит: 9641 - 1687 = 7954 руб.

Суммируя чистую прибыль, получаемую за проживание в гостинице и питание в кафе-баре, получим:

- Прогноз загрузки гостиницы на год

- АНАЛИЗ СОБСТВЕННЫХ И ЗАЕМНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

- Распределение вкладов участников

- Хозяйственная деятельность предприятия

- Соотношения риска и дохода портфели