Прибыль (убыток) от реализации

К ним относятся:

прибыль ( убыток) от реализации продукции;

прибыль (убыток) от прочей реализации;

доходы и расходы от внереализационных операций;

балансовая прибыль;

налогооблагаемая прибыль;

чистая прибыль и др.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия.

Они характеризуют степень его деловой активности и финансового благополучия.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль или убыток, который представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; сальдо доходов и расходов от внереализационных операций.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

- Изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период).

- Исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей).

- Исследование влияние факторов на прибыль («факторный анализ»).

- Изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей).

Как показывает практика иногда встречаются довольно парадоксальные ситуации, когда предприятие является прибыльным, но не имеет средств расплатиться со своими работниками и контрагентами. Анализ движения денежных средств как раз и позволяет с известной долей точности объяснить расхождения между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью. Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств ( счета 50, 51, 52, 55, 56, 57 ) либо с применением прямого или косвенного методов анализа движения денежных средств.

Далее рассмотрим все вышеперечисленные методы. Прямой метод основывается на исчислении притока ( выручка от реализации продукции, работ и услуг, полученные авансы и др.) и оттока ( оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов, и др. ) денежных средств, т.е. исходным элементом является выручка.

Следует отметить, что прямой метод не раскрывает взаимосвязи полученного финансового результата и изменение величин денежных средств на счётах предприятия. Для определения этой взаимосвязи используем косвенный метод, который основывается на идентификации и учете операций, связанных с движением денежных средств и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Дело в том, что в ходе производственной деятельности могут быть значительные доходы/расходы, влияющие на прибыль, но не затрагивающие величину денежных средств предприятия. В процессе анализа на эту величину и производят корректировку чистой пробыли. Например выбытие основных средств связано с получением убытка в размере их остаточной стоимости. Величина денежных средств в данном случае не меняется, поэтому недоамартизированная стоимость должна быть добавлена к величине чистой прибыли.

Не вызывает оттока денежных средств начисление амортизации.

Для проведения вертикального и горизонтального анализа рассчитаем таблицу 2.5, используя данные отчётности предприятия из формы №2.

Таблица 2.5.

Показатели работы МП «Столовая № 1» за отчетный и предшествующий периоды.

Наименование показателя |

За отчётный |

За предыдущий |

Отклонения |

|

| период |

период |

В сумме |

% |

|

| 1. Выручка от реализации товаров, работ услуг (за минусом НДС, акцизов и аналогичных обязательных платежей (В). |

6308 |

3877 |

+2431 |

+62,70 |

| 2.Себестоимость реализации товаров, продукции, работ, услуг (С). |

5002 |

2920 |

+2082 |

+71,30 |

| 3. Коммерческие расходы (КР). |

3259 |

2389 |

+870 |

+36,42 |

| 5.Прибыль (убыток) от реализации (Пр) |

-1953 |

-1432 |

-521 |

+36,38 |

| 9.Прочие операционные доходы (ПрД). |

3 |

2 |

1 |

+200 |

| 10.Прочие операционные расходы (ПрР). |

67 |

16 |

51 |

+76,12 |

| 11.Прибыль (убыток) от финансово- хозяйственной деятельности (Пфхд). |

-2017 |

-1447 |

-570 |

+39,39 |

| 12.Прочие внереализационные доходы . |

2161 |

1660 |

+501 |

+30,18 |

| 13. Прочие внереализационные расходы (ВнР). |

50 |

26 |

+24 |

+92,31 |

| 14.Прибыль (убыток) отчётного периода (Пб). |

94 |

187 |

-93 |

-49,79 |

| 15.Налог на прибыль (НП). |

24 |

55 |

-31 |

-56,36 |

| 16.Отвлечённые средства (ОтС). |

70 |

130 |

-60 |

-46,15 |

| 17.Нераспределённая прибыль (убыток) отчётного периода (Пн). |

- |

2 |

-2 |

-100,00 |

Горизонтальный анализ прибыли показал, что выручка от реализации продукции за 1999 год увеличилась на 2431 тыс. руб или на 62,70%. Себестоимость реализованной продукции возросла на 2082 тыс. руб или на 71,30%. Коммерческие расходы за анализируемый период увеличились на 870 тыс. руб или на 36,42%. Убыток от реализации продукции возрос на 521 тыс. руб или на 36,38%.

Убыток от финансово-хозяйственной деятельности увеличился на 570 тыс. рублей или на 39,39%. Прибыль отчетного периода получена предприятием за счет целевого финансирования, которое увеличилось за 1999 год на 501 тыс. руб или на 30,19%. Бюджетное финансирование перекрывает убыток от финансово-хозяйственной деятельности и позволило получить прибыль в отчетном периоде в 94 тыс. руб.

Таблица 2.6.

Анализ финансовых показателей МП «Столовая №1»

| Показатели |

1998 |

1999 |

Отклонения |

% отклонения |

| 1. Выручка от реализации продукции |

3877 |

6308 |

+2431 |

+62,70 |

|

2920 71,31 |

5002 79,29 |

+2802 7,98 |

+71,30 11,19 |

|

2389 61,62 |

3259 51,66 |

+870 -9,96 |

+36,42 -16,16 |

|

-1432 36,93 |

-1953 30,96 |

-521 -5,97 |

-36,28 -16,16 |

|

58 |

58 |

- |

- |

|

68,84 |

108,75 |

39,31 |

+57,10 |

|

10,77 |

17,52 |

6,75 |

+62,67 |

Анализ финансовых показателей (таблица 2.6.) позволяет сделать следующие выводы.

Уровень затрат в 1999 году по сравнению с 1998 годом увеличился на 7,98%, уровень издержек обращения за анализируемый период снизился с 61,62% до 51,66%, что является положительным фактором. Убыток от реализации продукции в 199 году снизился по сравнению с 1998 годом с 36,93% до 30,96%. Выработка на одного работника возросла на 39,91 тыс. руб или на 57,10%.

Однодневный оборот в 1999 г. возрос, по сравнению с предыдущим годом на 6.75 тыс. руб или на 62,67%.

§ 2.3. Анализ эффективности использования имущества.

. , . , , , , ..

, , , :

- ;

- , , , ;

- ;

- ( );

- , ;

- () .

, , , ( ), .

, .

, ().

|

, , .

, .

|

, , :

|

- - ( ) :

|

, . .

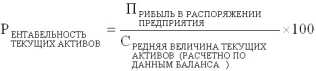

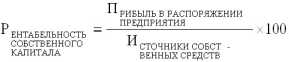

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

- Рентабельность продукции, продаж (показатели оценки эффективности управления);

- Рентабельность производственных фондов;

- Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

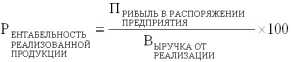

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

- Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации ( без НДС );

- Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации про дукции (без НДС);

- Рентабельность продаж по чистой пробыли, определяемая как отношениечистой прибыли к выручке от реализации (без НДС);

- Рентабельность отдельных видов продукции.

- Рентабельность вложений по чистой прибыли

- 14. Экономика строительного предприятия

- 16. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ОРГАНИЗАЦИИ СБОРОЧНОГО ПРЕДПРИЯТИЯ

- Выбор источников формирования начального капитала

- Анализ рынков сбыта являeтся