ВЫБОР КРИТЕРИЕВ ЭФФЕКТИВНОСТИ МНОГОКРИТЕРИАЛЬНОЙ ЗАДАЧИ

Поскольку целью диверсификации является снижение риска и обеспечение финансовой стабильности предприятия, то критерий оптимизации должен отражать рискованность вариантов распределения ресурсов с точки зрения возможности получения прибыли ниже ожидаемой величины или же полной убыточности реализации варианта.

| Пример. Рассмотрим применение приведенного алгоритма к составлению плана распределения вложений между 4 направлениями деятельности в течение трех лет. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| CF/i | 1 | 2 | 3 | 4 | ||

| 1 | 1,41023 | 1,624332 | 96,73757 | 15,64165 | ||

| 2 | 1,173284 | 2,621418 | 60,06195 | 24,73952 | ||

| 3 | 1,066713 | 2,221641 | 81,55919 | 26,62648 | ||

| 7 | Производительность капитала (доходность вложений) | |||||

| l1 | l2 | l3 | l4 | |||

| 1 | 1,474129 | 0,805853 | 1,220551 | 1,97586 | ||

| 2 | 1,323649 | 1,503909 | 1,998633 | 1,189148 | ||

| 3 | 0,750523 | 1,295962 | 1,385131 | 1,198889 | ||

| 8 | Коэффициент дисконтирования | |||||

| периода | 1 | 2 | 3 | |||

| 0,9 | 0,88 | 0,82 | ||||

| 9 | Ставка налога на прибыль | 0,24 |

Фрагмент рабочей таблицы

| РЕШЕНИЕ | max ЧДД |

370 720,48 | |||||

| Выборка | |||||||

| ЧДД | |||||||

| 1 | 436,48 | 787,32 | 832,51 | 555,67 | 319 675,06 | ||

| 487,91 | 488,21 | 439,09 | 883,29 | ||||

| 836,03 | 231,43 | 1005,90 | 1016,20 | ||||

| 2 | 800,10 | 499,58 | 624,73 | 115,71 | 235 836,74 | ||

| 772,10 | 303,64 | 319,78 | 740,18 | ||||

| 998,61 | 967,08 | 664,17 | 1194,22 | ||||

| 3 | 425,12 | 330,19 | 1208,97 | 1032,71 | 370 720,48 | ||

| 160,76 | 590,63 | 816,12 | 274,43 | ||||

| 659,65 | 780,13 | 614,00 | 1107,24 | ||||

| 4 | 105,00 | 843,11 | 1061,79 | 298,97 | 346 976,91 | ||

| 475,21 | 965,94 | 836,60 | 1114,12 | ||||

| 303,16 | 886,18 | 691,54 | 418,34 | ||||

| Для каждого варианта распределения вложений вычисляется значение денежного потока. И делается выборка всех вариантов, доход которых превышает заданный порог (М=330 000). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 545,323 | 280,5933 | 742,5445 | 1171,537 | ||

| 882,8822 | 231,8125 | 893,7712 | 1011,351 | ||

| 20 | 467,1468 | 334,2326 | 701,944 | 803,5433 | |

| 496,4202 | 838,3344 | 656,9475 | 803,5188 | ||

| 496,762 | 732,1207 | 938,7188 | 730,2988 | ||

| 30 | 634,4127 | 919,8462 | 742,3261 | 394,5128 | |

| 594,5515 | 442,5855 | 1061,078 | 725,4067 | ||

| 597,766 | 910,9836 | 715,9581 | 260,5731 |

Слабым местом конгломератной диверсификации является большая ответственность, которая ложится на корпорации при принятии решений относительно работы принципиально отличного бизнеса в принципиально отличной отрасли и конкурентной среде. Чем большее число бизнесов собрано в компании и чем больше они отличаются друг от друга, тем труднее контролировать каждое направление, давать реальную оценку при определении привлекательности бизнеса, определять стратегические планы.

Поэтому наиболее важно ответить на вопросы: Какая минимальная диверсификация позволит достигнуть приемлемого роста и прибыльности? и при какой максимальной диверсификации корпорация будет оставаться управляемой?. И в соответствии с принципами ведения бизнеса конкретной компании остановиться на варианте, располагающемся внутри интервала, ограниченного этими двумя крайностями.

ВЫБОР КРИТЕРИЕВ ЭФФЕКТИВНОСТИ МНОГОКРИТЕРИАЛЬНОЙ ЗАДАЧИ РАСПРЕДЕЛЕНИЯ

Погоня за сегодняшней прибылью отнимает у предприятия возможность успешного долгосрочного развития. Поэтому взгляд на задачу распределения ресурсов только как на процесс однопериодного планирования является, по-нашему мнению, изначально неправильным.

Этим и объясняется наш интерес к динамической (долгосрочной) постановке задачи распределения ресурсов.

Постановка проблемы, соответствующая реальной ситуации, требует рассмотрения целого множества критериев, которые необходимо приблизить к оптимальному значению путем принятия руководящего решения. Критерии, согласно которым оптимизируется программа планирования развития предприятия, кроме финансово-экономических показателей результатов хозяйственной деятельности, должны включать и показатели устойчивости развития фирмы, в том числе и оценку трудности достижения цели.

Процесс управления производственной деятельностью рассматривается для строительных организаций, выполняющих одновременно работы по возведению многих сложных объектов, ведущих деятельность по различным направлениям (они могут заниматься не только строительством, но и торговлей, производством строительных материалов и т.д.). Для нас будет важна проблема, в каком объеме средств поддерживать каждое направление в текущем периоде, чтобы, во-первых, не произошло срыва работ ни на одном из объектов (т.е. при выбранном варианте распределения выполнялись ограничения по каждому из объектов) и, во-вторых, организация в целом достигла своих глобальных целей (максимизации прибыли, минимизации затрат, желаемого уровня эффективности производства и надежности функционирования).

Для динамических моделей глобальные цели (критерии эффективности функционирования предприятия) должны быть достигнуты по окончании всего рассматриваемого периода, но работы должны вестись непрерывно в течение всего интервала времени, для которого мы строим управляющую систему. В предлагаемых моделях управления деятельностью строительных организаций по распределению своих средств будут присутствовать ресурсы всех видов, но мы будем рассматривать их стоимостную оценку, которая, по-нашему мнению, является наиболее удобной, поскольку, во-первых, дает возможность соразмерять различные виды ресурсов, а, во-вторых, в настоящее время при наличии денежных средств покупка большинства материалов не будет проблемой.

Построение динамической многокритериальной модели распределения ресурсов (в основном финансовых, поскольку любой другой ресурс может быть куплен за деньги), учитывающей неопределенность текущей ситуации, начато с выбора и обоснования критериев, по которым мы будем оценивать эффективность той или иной финансовой программы.

Первую группу критериев составят традиционные показатели, формализующиеся следующим образом: производственная

функция, объем реализации, себестоимость, выпуск, доходность инвестиций в расчете на одну единицу инвестированных средств.

Общепринятым методом нахождения прибыли портфеля направлений деятельности является средневзвешенная доходов составляющих его направлений:

E = Е X, - E .

І=1

Математическая модель отдельного направления деятельности, отражающая валовый выпуск или доход, может быть построена следующим образом:

Y = Y(X),

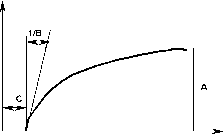

где Y - стоимость валовой продукции данного направления деятельности; X- сумма основных средств, вложенных в данную отрасль хозяйствования. Необходимо найти такую функциюY(X), которая бы наилучшим образом аппроксимировала фактические данные и обеспечивала минимальные расхождения между фактическими и полученными на основе этой формулы данными.

Рассматривая расположение точек, отражающих зависимость Y от X для имеющихся данных, была выбрана аппроксимирующая функция Y = A ¦ (1 - e ~B'(X-с)).

РАСЧЕТ МАТЕМАТИЧЕСКИХ МОДЕЛЕЙ НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ НА ОСНОВЕ АППРОКСИМАЦИИ

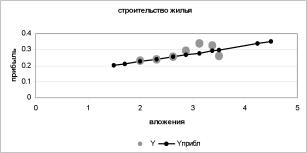

На основе анализа инвестиционной деятельности по 9

направлениям (строительство жилья, оптовая торговля, розничная торговля, торговая деятельность не строительными товарами, производство изделий на собственной базе, программа переселения Север (Воронеж), программа переселения Север (Белгород), программа переселения Север (Липецк, Орел), реконструкция и капитальный ремонт) были определены математические модели каждой сферы.

В качестве аппроксимирующей, как и говорилось выше, была принята функция

Y = A - {l - exp(- B -(X - C))}.

Эта функция является экспоненциальной функцией со сдвигом и имеет приведенную ниже графическую интерпретацию:

Параметры A, B, C, были рассчитаны путем поиска экстремального значения функции многих переменных. Полученные результаты отражены в таблице:

Таблица 2.1.1

Математические модели девяти направлений

| деятельности организации | ||||||||||||||||||||||||||||||||||||||||||||||||||

|

Каждый параметр A, B, C имеет экономическую интерпретацию. Наибольшее влияние на изменение математической модели отрасли оказывает параметр А. Параметры В и С называют порогами, которые могут привести к увеличению или уменьшению параметра А. Уменьшение параметра С можно обеспечить путем инвестиционного толчка; это может быть, например, концентрация средств или сокращение инвестиционного цикла. Увеличение параметра В может быть достигнуто путем технических и технологических изменений. Параметры модели не являются постоянными, они могут подвергаться изменениям в результате сознательного управления развитием отрасли. чем больше значение произведения параметров А, В и чем меньше (в абсолютном значении) параметр С, тем более благоприятными являются результаты хозяйственной деятельности.

Во вторую группу включим критерии, с одной стороны, отражающие интересы потребителей, а, с другой стороны, максимизация которых будет способствовать росту покупательского спроса, а значит увеличению объема продаж и финансового благополучия компании. Критерии качества продукции также важны для предприятия как и величина прибыли. Во-первых, они всегда будут работать на репутацию компании, в какой-то мере способствуют ее будущему, а, во-вторых, за лучшее качество большинство потребителей всегда готово заплатить большую цену.

Третий блок критериев будет отражать интересы общества в целом. Он включает в себя общественную эффективность финансового проекта и степень его воздействия на окружающую среду.

Воздействие производственного процесса на экологическую обстановку в месте расположения предприятия может быть записано с помощью следующих обозначений. Если предприятие имеет возможность распределять свои средства между n независимыми направлениями хозяйственной деятельности и для каждого направления (i = 1,п ) известны ki - капиталовооруженность;

ui - доля конечного продукта, используемая в качестве инвестиций (0 Uj 1);

vi - доля конечного продукта, используемого на непроизводственное потребление ( 0 Vj 1);

m і (0 mi 1) - коэффициент амортизации капитала; fi (ki) - производственная функция, тогда 1-ui-vi - доля конечного продукта, используемого на борьбу с загрязнением окружающей среды (u + v{ 1);

di - доля конечного продукта, используемого для оценки объемов загрязнения, возникшего в результате производства конечного продукта объемом yi = fi(ki) (0 dt 1) (финансовая оценка произведенного загрязнения, выраженная в доле конечного продукта);

z - переменная загрязнения, равная объему понесенных экологических потерь, имеющимся на конкретный момент времени;

1 - коэффициент, равный количеству единиц загрязнения, которые уничтожаются одной единицей продукта, используемого в природоохранительных целях ;

V - коэффициент естественной убыли загрязнения, считается, что окружающая среда обладает способностью ассимилировать определенную часть отходов производства (0 V 1).

Т.к. приращение загрязнения равно разности между объемами производственного загрязнения и уничтоженного загрязнения (как в результате борьбы с ним, так и в результате естественной убыли), то динамика загрязнения может быть смоделирована следующим дифференциальным уравнением

z' = ^\d, -1( 1 - ui - v,Af,(k,) - n - z .

i=1

При переходе к дискретному варианту, принимая промежуток времени между двумя изменениями состояния окружающей среды

за единицу (Dt =1), можно записать следующее уравнение состояния загрязнения окружающей среды вследствие выполнения производственной программы

zt+1 = Z \d - 1 (1 - Ui - vi ) - /г(кг+1 Л+ (1 - V) - zt .

i =1

Тогда критерием эффективности хозяйственной деятельности может служить минимизация объема загрязнения, остающегося после окончания периода планирования, т.е.

m

VPol = ? z, ,

i=0

при заранее определенном начальном уровне загрязнения Zo.

Оценка общественной эффективности для проектов развития отдельных предприятий имеет смысл при весьма распространенном сейчас использовании муниципальных ресурсов.

Показатель общественной эффективности проекта должен отражать степень разумности выделения ресурсов на осуществление производственной программы с точки зрения города в целом. Подобная оценка включает в себя особую трактовку налогов, дотаций и используемых в расчетах цен. При оценке общественной эффективности все трансфертные платежи исключаются из рассмотрения как не отражающие реальных выгод и затрат объединения предприятия и муниципального учреждения, совместно участвующих в проекте. Затраты и выгоды оцениваются в экономических ценах, для определения которых из состава рыночных цен исключают акцизы, таможенные пошлины и сборы, но оставляют налог на добавленную стоимость. В состав оборотных средств при расчете включают запасы сырья и материалов, незавершенную продукцию, запасы готовой продукции и резерв денежных средств. При этом могут быть рассчитаны следующие показатели общественной эффективности проекта: чистый дисконтированный доход, внутренняя норма доходности, потребность в финансировании и срок окупаемости.

Последний, четвертый блок, составят критерии, отражающие рискованность вариантов распределения ресурсов с точки зрения возможности получения прибыли ниже ожидаемой величины или же полной убыточности реализации варианта.

При определении оценки риска портфеля вложений кроме классического метода измерения риска с помощью ковариаций, могут быть использованы также и альтернативные подходы.

Каждый из приведенных критериев требует наличия информации о деятельности предприятия разной степени достоверности, детализации и доступности. Выбор хотя бы одного критерия из каждой группы представляется вполне возможным.

РЕШЕНИЕ ВЕКТОРНОЙ ЗАДАЧИ ОПТИМИЗАЦИИ МЕТОДОМ ПОСЛЕДОВАТЕЛЬНЫХ УСТУПОК

В некоторых многокритериальных задачах частные критерии строго упорядочены по важности так, что следует добиваться приращения более важного критерия за счет любых потерь по всем остальным менее важным критериям.

Существуют многокритериальные задачи, в которых все критерии можно естественно ранжировать по важности, однако не столь жестко, как в лексикографическом случае. Для решения подобных задач нередко применим метод последовательных уступок: все частные критерии располагают и нумеруют в порядке их относительной важности; максимизируют первый, наиболее важный критерий; затем назначают величину допустимого снижения значения этого критерия и максимизируют второй по важности частный критерий при условии, что значение первого критерия не должно отличаться от максимального более чем на величину уступки; снова назначают величину уступки уже по второму критерию и находят максимум третьего по важности критерия при условии, чтобы значения первых двух критериев не отличались от ранее найденных максимальных значений больше чем на величины соответствующих уступок и т.д.

Оптимальной обычно считают любую стратегию, которая получена при решении задачи отыскания условного максимума последнего по важности критерия. Величины уступок характеризуют отклонение приритета одних частных критериев перед другими от лексикографического: чем уступки меньше, тем приоритет жестче.

ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ КАК СПОСОБ РЕШЕНИЯ ЗАДАЧИ

Предложенная модель уже есть форма имитации реального, действующего предприятия, функционирующей производственной системы. Так как возможность эксперементировать с реальными финансовыми потоками предприятия жестко ограничена, то ЛПР, желающий добиться максимального эффекта, вынужден обращаться к методам имиттационного моделирования, позволяющим получить количественные характеристики функционирования предприятия в различных возможных ситуациях. В этом случае процессы предприятия-оригинала подменяются процессами, имитируемыми в абстрактной модели, но с соблюдением основных закономерностей функционирования оригинала.

В процессе имитации фиксируется определенное состояние системы, измеряются выходные показатели, вычисляются характеристики качества функционирования системы.

Большинство практических задач, представленных в виде аналитической зависимости, в качестве аргумента результирующего показателя содержат случайные величины или случайные функции, которые обычно характеризуются средними значениями и отклонением от среднего. При этом можно задать вероятные нижние и верхние границы аргументов и для них рассчитать значение результирующего показателя.

Но расчеты пессимистических или оптимистических вариантов не имеют большой ценности. Имитационное моделирование решает эту проблему при наличиии аналитических зависимостей и при их отсутствии. Производится моделирование случайного явления с помощью заранее обусловленной процедуры, дающей случайный результат.

Каждый раз получаем одну возможную реализацию случайного явления. Повторяя процедуру многократно, получим множество реализаций и соответственно множество возможных значений результирующего показателя.

Другими словами формируется выборка, которую можно обработать обычными методами теории статистики с целью получения статистических характеристик анализируемого показателя.

Для применения метода необходимо:

знать вероятностные характеристики факторных аргументов;

знать правило вычисления результирующего признака при любых фиксированных значениях аргументов.

Выбор метода имитационного моделирования обусловлен рядом причин:

имеющиеся аналитические методы довольно сложны и трудоемки, а имитационное моделирование дает более простой способ предварительного решения задачи;

имитационное моделирование позволяет провести оценку параметров модели;

трудностью постановки эксперементов в реальных условиях.

Имитационное моделирование применяется в соответствии со следующей схемой:

- Разработка концептуальной модели. Для чего необходимо в первую очередь определить цели моделирования.

Исследуемая модель отражает основные стороны деятельности и результата функционирования предприятия (группы, конгломерата). Результатом многостороннего подхода является

многокритериальность задачи. Целью моделирования является разработка подхода к перераспределению средств между различными сферами деятельности, что уже само по себе снижает вероятность убыточной деятельности.

Кроме классических критериев минимизации риска и максимизации дохода рассматриваются также экологические и социальные характеристики программы производства. Поэтому вариант распределения средств должен способствовать оптимизации всех критериев.

Процесс формирования выбора вариаета распределения вложений должен отражать представления ЛПР о важности критериев оценки деятельности (это может быть учтено при выборе метода оптимизации многокритериальной задачи: свертка, метод последовательных уступок). Применение метода имитационного моделирования помогает ЛПР в определении приемлемых, по его мнению, соотношений результирующих характеристик.

- Подготовка исходных данных. На этом этапе выявляются количественные параметры функционирования системы. Значительная часть параметров системы - случайные величины. Поэтому особое значение при формирование исходных данных уделено выбору законов распределения случайных величин и аппроксимации функций.

Отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента, т.е. сгенерированными компьютером (в этом и состоит основная идея метода имитационного моделирования).

- Планирование машинных экспериментов.

- Собственно моделирование.

- Анализ результатов моделирования и принятие решений.

ОПРЕДЕЛЕНИЕ ОТНОСИТЕЛЬНОЙ ВАЖНОСТИ КРИТЕРИЕВ

Для оптимизации решения методом последовательных уступок в первую очередь необходимо упорядочить критерии в соответствии с представлениями ЛПР о важности поставленных целей.