Федоров А. Д. - ЖИЛИЩНЫЙ КРИЗИС И МЕХАНИЗМЫ ХЕДЖИРОВАНИЯ РЫНОЧНЫХ РИСКОВ

Пузырь на рынке недвижимости США стал одним из главных катализаторов нынешнего экономического кризиса. Бесконтрольная эмиссия сложных деривативов и непрозрачная система перераспределения рисков поставили на грань краха гордость американской экономики - ее двухуровневую систему ипотечного кредитования. И только оперативные действия правительства США смогли предотвратить коллапс всей финансовой системы.

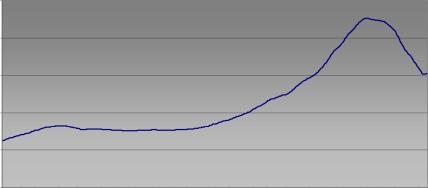

Но за это время цены на американское жилье камнем рухнули вниз, достигнув уровней пятилетней давности.

Общенациональный индекс цен на жилую недвижимость SP/Case-Shiller в 10 крупнейших мегаполисах США

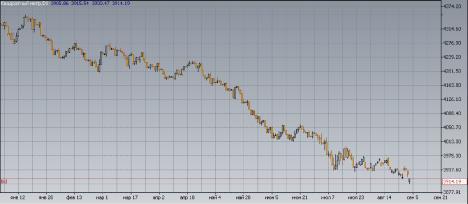

Экономический кризис привел к падению цен на жилую недвижимость в большинстве развитых и развивающихся стран. Не обошла общая тенденция, к сожалению, и отечественный рынок, в особенности сегмент московского жилья. Согласно индексу MARPI, с января текущего года средняя долларовая стоимость жилой недвижимости в Москве снизилась на 15%, опустившись в середине июня ниже психологически важной отметки $4000 за кв. метр.

В начале осени торги по индексу проходят в районе 3900 долларов -минимальное значение за последние два года.

Индекс недвижимости - MARPI (Moscow Average Realty Price Index) с начала 2009 г.

Рис. 2. График

Столь резкое падение цен (как и бурный рост в предыдущие годы) имеет множество негативных последствий. В частности, нынешний обвал привел к крупным потерям как застройщиков, оказавшихся на грани банкротства, так и обычных граждан, приобретавших жилье в надежде на последующую перепродажу (т.н. инвестиционные квартиры).

До недавнего времени, каких-либо эффективных способов застраховать подобные резкие колебания на рынке недвижимости фактически не было. Но в конце этого лета на российском финансовом рынке появился уникальный инструмент -индекс MARPI, позволяющий хеджировать риски, связанные с динамикой цен на недвижимость.

При этом подобный защитный инструмент будет полезен как крупным операторам на рынке недвижимости, так и физическим лицам, желающим приобрести жилье.

На практике этот процесс выглядит следующим образом.

Предположим, что компания-застройщик планирует ввод в эксплуатацию 10 000 кв. метров многоквартирного дома. Но при этом руководство фирмы опасается, что через год, когда запланировано начало продаж, цена на недвижимость упадет, например, на 8%, и финансовые показатели компании (выручка и т.п.) отклонятся от запланированных не в лучшую сторону.

От этого риска можно застраховаться с помощью короткой позиции по индексу недвижимости нужного объема (т.е. 10 000 кв. метров) сроком на полгода (при этом для совершения данной сделки необходимо будет потратить лишь 6% (первоначальная маржа) от реальной суммы позиции). После того, как цены действительно упали, прибыль компании составила те самые 8%, которые она потеряет на снижении цен на квартиры.

Операции хеджирования от ценового риска являются также актуальными для банков, в залоге которыхнаходятся ипотечные квартиры, да и длясамих заемщиков, которые могут потерять стоимость заложенной по кредиту квартиры.

Рис. 3. Пример хеджирования от падения цен на московскую недвижимость с помощью индексаMARPI.

При этом не исключено, что с окончанием кризиса начнутся перемены и на рынке столичного жилья, что приведет к очередному витку роста цен. А это в свою очередь значит, что квартиры вновь станут менее доступными для рядовых граждан. Не исключен вариант, когда квадратные метры в Москве опять будут дорожать опережающими темпами по отношению к доходам населения. Индекс недвижимости, MARPI, может решить эту проблему.

Если человек планирует купить новую квартиру и копит на нее средства, то, используя данный индекс, он может застраховать себя от роста цен. В частности, необходимо будет открыть длинную позицию по данномуинструменту в объеме планируемого метража будущей квартиры, и тогда прибыль по позиции компенсирует галопирующие цены.

При этом совершать сделки с индексом можно, начиная с объема всего в 1 кв. метр - другими словами, начинать страховаться можно, имея денежные накопления всего на 1 кв. метр будущего жилья.

Таким образом, появление на рынках (в т.ч. в сегменте недвижимости) простых защитных инструментов позволяет сохранить капитал граждан и компаний, а также более адекватно прогнозировать финансовые результаты, не опасаясь постоянных конъюнктурных изменений.