Купер Д. - Индикаторы краха

Джастин Купер имеет многолетний опыт торговли на рынках. Он несколько лет управлял независимыми финансовыми порталами.

В настоящее время он сотрудничает с компанией Accelerized New Media, являющейся владельцем SECFilings.com, ExecutiveDisclosure.com и других популярных финансовых порталов. Джастин регулярно публикует статьи на финансовые темы.

Трейдеры имеют доступ к многочисленным инструментам, предназначенным, чтобы помочь спрогнозировать будущие ценовые движения - от технических до экономических индикаторов. В то время, как ни один отдельный индикатор не может определенно предсказать рыночное ралли или падение, здравомыслящие трейдеры могут сделать определенные выводы, взглянув на историческое поведение индикаторов.

Рыночный крах 2008 года обеспечивает превосходный пример того, как некоторые показатели могут предсказать грядущие проблемы.

В данной статье мы рассмотрим пять индикаторов, которые позволили предсказать крах 2008 года, и как здравомыслящие трейдеры могли использовать эту информацию в своих интересах. Однако, трейдеры должны иметь в виду, что каждый медвежий рынок отличается от других, и те же самые индикаторы могут не сработать так же эффективно во время следующего падения рынков.

Предложение домов

Дом - это единственный крупный актив, которым владеют большинство людей, и который составляет существенную часть их общего собственного капитала. Спрос на жилье обычно обеспечивается повышением уровня занятости и ростом заработной платы, в то время как сокращение экономики ведет к замедлению продаж домов и перенасыщению рынка.

В 2008 году коллапс цен на дома в США стал ключевым источником последующего глобального финансового кризиса.

Диаграмма 1. Помесячное предложение домов.

Данные Федеральной резервной системы США предполагают, что предложение жилья может быть точным предсказателем ожидаемого спада американской экономики. В 1970-х, 1980-х и 1990-х резкое повышение предложения на рынке жилья немедленно сопровождалось спадом.

Рост предложения, возможно, был связан с самонадеянностью застройщиков или просто растущим недостатком спроса со стороны покупателей, поскольку рынок стал перегретым.

Капитализация рынка

Легендарный инвестор Уоррен Баффетт часто говорил, что отношение капитализации рынка к валовому внутреннему продукту - это лучший показатель того, как фондовые рынки оценивают ситуацию. Когда это значение больше 100% ВВП, Оракул из Омахи считает, что инвесторы должны быть осторожны с удержанием обычных акций, так как есть риск их коррекции в скором времени.

Диаграмма 2. Соотношение капитализации рынка и ВВП.

В 2007 году, когда пузырь на рынке жилья лопнул, отношение рыночной капитализации к валовому внутреннему продукту было больше 100%, предполагая, что рынок был значительно переоценен и подвержен риску коррекции, которая и произошла в следующем году. Даже до кризиса 2008 года можно было воспользоваться тем же самым индикатором, чтобы спрогнозировать разрыв пузыря на рынке доткомов и многие другие рыночные крахи в американской истории.

Коэффициент Тобина

Джеймс Тобин- известный экономист, который развивал фундаментальные принципы, окружающие кейнсианскую экономику и выступал за правительственные интервенции, чтобы стабилизировать выпуск продукции и избежать рецессии. Как ни странно, один из наиболее известных его индикаторов - Коэффициент Тобина, получил свою популярность в кругах австрийских экономистов, как способ предсказать рыночные спады, глядя на соотношение между значениями рынка и номиналом.

Коэффициент Тобина рассчитывается делением значения фондовой биржи на полный собственный капитал корпоративного сектора. Если отношение больше примерно 0.7 от среднего, то рынок, возможно, достиг вершины, как было очевидно в течение жилищного кризиса 2008 и пузыря на рынке высокотехнологичных компаний 1999г.

Инвесторы, покупающие акции только в периоды низких значений коэффициента Тобина в 1980-х и 1990-х наслаждались бы более сильной доходностью, по сравнению со средней доходностью рынка.

Цена/доход

Соотношение цена/доход (P/E) - возможно, самый распространенный показатель, используемый инвесторами для оценки публичных компаний. В то время как это не объясняет темпы роста по умолчанию, это представляет собой простой показатель, который можно сравнить за длительные периоды времени.

Высокое значение P/E может предсказать снижение рынка, когда рост начинает замедляться, так как инвесторы больше не могут оправдать более высокие цены.

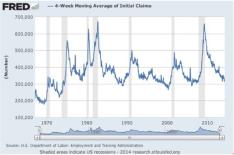

Требования по безработице Индикаторы занятости относятся к наиболее внимательно отслеживаемым экономическим индикаторам, и для этого есть серьезные основания: потребительские расходы, которые напрямую связаны с занятостью и заработной платой, являются драйвером американской экономики. Требования по безработице представляют собой хороший индикатор для определения состояния американского рынка труда, так как это непосредственно измеряет количество человек, которые подали заявления по безработице.

Диаграмма 5. Требования по безработице.

В предшествующие краху 2008 годы требования по безработице достигли минимума и затем начали быстро ускоряться. Подобная динамика отмечалась и перед другими рыночными коллапсами в 1990-х и 2000-х.

В то время как требования по безработице имеют тенденцию быстро снижаться после рецессии, трейдеры должны иметь в виду, что в игре может быть и другая динамика, включая изменения в прекративших поиски безработных и тенденции потребительских расходов.

Заключение

Есть много различных индикаторов, которые прогнозировали крах 2008 года, так же как и аналогичные рыночные катаклизмы, которые случались в истории.

Трейдеры должны иметь эти индикаторы в виду, но также должны понимать, что они не всегда будут работать подобным образом в будущем. Например, программы количественного смягчения и другие нетрадиционные меры монетарной политики, возможно, изменили динамику рынка при сравнении текущей ситуации с историческими нормами.

Вообще, исторически среднее соотношение P/E для SP500 было 15.51 с медианным значением 14.54. Эта цифра значительно ниже соотношения P/E выше 60, которое наблюдалось во время краха рынка 2008 года, как показано на диаграмме 4 выше.

В прошлом, подобное завышенное соотношение P/E относительно долгосрочного среднего значения наблюдалось во время рецессии 1999 и 2001 годов, когда цены взлетели верх.