Денежные реформы

Золотой монометаллизм имел следующие разновидности:

1) золотомонетный стандарт (в обращении находятся монеты определенного веса и содержания и банкноты, которые обменивались на золото);

2) золотослитковый стандарт. Производился обмен банкнот на стандартные золотые слитки весом 12 кг. Были ограничения по вывозу золота за границу, запрещалась свободная чеканка из золота;

3) золотодевизный стандарт.

Был сформирован в 1944 году, при нем банкноты разменивались доллары, а доллары на золото. Таким образом, связь банкноты с золотом оставалась через доллары.

Это просуществовало до 1971 года, после все формы золотого монометаллизма были ликвидированы.

Система обращения бумажно-кредитных денег, не разменных на

золото.

Для этой системы характерны следующие признаки:

1) золото ушло из обращения, стало выполнять функцию сокровища;

2) расширяется безналичный денежный оборот, при этом наличный оборот сокращается;

3) денежное обращение регулирует государство посредством денежнокредитной политики;

4) кредитные операции банков служат основой для выпуска наличных и безналичных денег.

Денежные реформы

Денежная реформа - это преобразование денежной системы, с целью упорядочения и укрепления денежного обращения.

Виды денежных реформ:

1) образование новой денежной системы;

2) частичное преобразование денежной системы (изменение порядка эмиссии, вида, наименования денежных знаков);

3) стабилизация денежного обращения.

Этот вид денежной реформы имеет следующие разновидности:

а) нуллификация - объявление прежних денег недействительными и возврат к полноценным металлическим деньгам. Такой метод стабилизации валют применяется лишь тогда, когда обесценение бумажных денег достигло больших размеров;

б) реставрация, т.е. повышение стоимости представляемой бумажноденежной единицей, до стоимости одноименной металлической денежной единицы, с восстановлением размена бумажных знаков на металл по номиналу. Это возможно лишь при сравнительно небольшом обесценении бумажных денег;

в) девальвация - снижение курса национальной валюты, по отношению к металлу, или уменьшение металлического содержания денежной единицы.

Девальвация без восстановления размена бумажных денег на золото не есть стабилизация валюты, это показатель обесценения бумажных денег.

Девальвация осуществляется в следующих формах: а) открытая девальвация- обмен бумажных денег на металлические по курсу, более низкому, чем номинальная стоимость бумажных денег; б) скрытая девальвация - обмен бумажных денег на полноценные по номиналу, но с одновременным снижением весового количества металла в денежной единице. Открытая девальвация ведет к снижению товарных цен, а скрытая девальвация не ведет сама по себе к изменению цен;

г) ревальвация - повышение курса национальной валюты;

д) деноминация - путем зачеркивания нулей укрупнение масштаба

цен.

Денежная система России

Денежная система России функционирует в соответствии с правовыми основами, заложенными конституцией. Основные параметры денежной системы РФ определены в ФЗ от10 июля 2002г. 86-ФЗ О Центральном банке Российской Федерации. Основой системы выступает установленная законом денежная единица страны - рубль равная 100 копейкам. . Банкноты и монеты являются безусловным обязательством Банка России, обеспечиваются всеми его активами и обязаны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории страны.

Исключительным правом эмиссии наличных денег пользуется ЦБ. Образцы банкнот и монет, планируемые к эмиссии, утверждаются ЦБ.

Сообщение о выпуске банкнот и монет, новых образцов, их описание публикуются в средствах массовой информации. Контроль за организацию наличного и безналичного денежного оборота возложен на ЦБ.

Банк России организует работы по прогнозированию требуемых объемов денежных знаков и монет, их производство, создания их резервов, а также правила хранения, перевозки и инкассации. Официальный курс рубля к иностранным денежным единицам устанавливается по результатам торгов на ММВБ и публикуется ЦБ РФ в открытой печати.

Валюта России включает:

1) находящиеся в обращении, а также изъятые из обращения, но подлежащие обмену рубли в виде банковских билетов ЦБ и монеты;

2) средства в рублях на счетах в банках и иных кредитных учреждениях России;

3) средства в рублях на счетах в банках и других кредитных учреждениях за пределами России на основании соглашений заключенных Правительством РФ и ЦБ РФ с соответствующими органами иностранных государств об использовании на территории данного государство российской валюты в качестве законного платежного средства.

Контрольные вопросы:

1) охарактеризовать понятие, сущность и элементы денежной системы;

2) каковы типы денежных систем?

3) какие денежные реформы вы знаете?

4) какие денежные реформы были в России?

5) охарактеризовать элементы денежной системы России;

6) что подразумевается под эмиссией безналичных денег?

7) охарактеризовать эмиссию наличных денег;

8) каковы разновидности монометаллизма?

9) каковы разновидности биметаллизма?

10) где впервые сложился золотой монометаллизм как тип денежной системы?

Основы международных валютных и расчетных отношений

Рекомендации для студентов:

Необходимо уделить внимание основным понятиям, таким как валютные отношения, валютный курс, кросс-курс, паритет покупательной способности. Особое внимание обратить на разделы платежного баланса, проанализировать его состояние на конкретную дату, предложить меры по регулированию сальдо платежного баланса.

Вопросы:

1) валютные отношения и валютные системы;

2) платежный баланс, методы его балансирования;

3) валютный курс, факторы его определяющие;

4) международные расчеты.

Валютные отношения и валютные системы

Валютная система - это форма организации валютных отношений, закрепленная национальным законодательством (национальная система) или межгосударственным соглашением (мировая и региональная системы).

Валютные отношения представляют собой разновидность денежных отношений, возникающих при функционировании денег в международном обороте.

Различают национальную, мировую, региональную валютные системы.

Национальная валютная система сформировалась в рамках национальной денежной системы, которая регламентировала порядок денежных расчетов данной страны с другими государствами.

Основные элементы валютной системы:

- международные деньги и средства валютной ликвидности;

- режим валютного курса;

- межгосударственное регулирование валютных отношений;

- международные кредитные и расчетные отношения;

- международные организации, осуществляющие валютные отношения.

Национальная валюта - денежная единица страны.

Порядок установления курсовых соотношений между валютами называют режимом валютного курса.

При режиме фиксированного валютного курса ЦБ устанавливает курс национальной валюты на определенном уровне по отношению к валюте какой-либо страны, к которой "привязана" валюта данной страны, к "валютной корзине".

Для стран, где валютные ограничения отсутствуют или незначительны, характерным является режим "плавающих" или колеблющих, курсов. При таком режиме валютный курс относительно свободно меняется под влиянием спроса и предложения на валюту.

К промежуточным между фиксированным и "плавающим" вариантами режима валютного курса можно отнести-

- режим "скользящей фиксации" - центральный банк ежедневно устанавливает валютный курс исходя из определенных показателей-уровня инфляции, состояния платежного баланса, изменения величины официальных золотовалютных резервов и др.

- режим "валютного коридора" - центральный банк устанавливает верхний и нижний пределы колебания валютного курса.

- режим "совместного", или "коллективного плавания", курсы валют стран-членов валютной группировки поддерживаются по отношению друг к другу в пределах "валютного коридора" и "совместно плавают" вокруг валют, не входящих в группировку.

Первая послевоенная мировая валютная система получила название Бреттон-Вудской, так как ее основные принципы были определены в Статьях

Соглашения об МВФ, принятого на международной валютно-финансовой конференции ООН, состоявшейся в Бреттон-Вудсе в 1944 г.

Бреттон-Вудское соглашение впервые закрепило официально статус резервных валют за долларом США и фунтом стерлингов.

Ныне действующая мировая валютная система, получившая название Ямайской, была оформлена Соглашением стран-членов МВФ, заключенным на международной конференции в Кингстоне (Ямайка) в 1976 г. В соответствии с ямайскими поправками к Уставу МВФ ни одна из национальных валют не получила статус резервной валюты. Роль главного международного платежного и резервного средства была закреплена за коллективной валютой.

Региональная валютная система, получившая название Европейская валютная система (ЕВС) была сформирована в 1979 г. в рамках Европейского экономического сообщества с целью содействия развитию интеграционных процессов стран Западной Европы. Данная система базируется на ЭКЮ.

Валютная система России после ее вступления в 1922 г. в МВФ формируется в соответствии с Уставом МВФ. Основные элементы системы оформлены в законах РФ "О валютном регулировании и валютном контроле" от 09.10.92 г., указах Президента РФ, нормативных актах ЦБ РФ и Правительства РФ.

Платежный баланс, методы его балансирования

Платежный баланс-это соотношение между суммами денежных поступлений в данную страну и сумм платежей данной страны с другими государствами за определенный период времени. Платежный баланс, как и любой другой баланс, состоит из двух частей поступления, платежи.(таблица 3)

| Таблица 3 -Статьи платежного баланса | ||||||||||||||||||||

|

1) торговый баланс-это баланс экспорта и импорта товаров;

2) баланс услуг и некоммерческих платежей;

3) баланс движения капиталов и кредитов.

Если поступления превышают платежи, то сальдо платежного баланса -активное (положительное); наоборот- пассивное (отрицательное).

Расчетный баланс-это соотношение требований и обязательств данной страны по отношению к другими странам на какую-либо дату независимо от сроков поступления платежей. В расчетный баланс включают требования и обязательства страны к загранице, и том числе непогашенные; в платежный баланс входят только фактически произведенные поступления и платежи.

К временным методам покрытия дефицита платежного баланса относятся краткосрочные, льготные кредиты. Окончательным методом балансирования платежного баланса является использование страной своих официальных золото-валютных резервов, резервы конвертируемой иностранной валюты, иностранная "помощь" в форме субсидий и даров. Вспомогательным средством балансирования платежного баланса является продажа иностранных и национальных ценных бумаг на иностранную валюту.

На платежный баланс влияют следующие факторы:

- неравномерность экономического развития;

- циклические колебания экономики;

- рост заграничных денежных расходов;

- динамика движения международных капиталов;

- инфляция;

- -динамика международной торговли.

Валютный курс, факторы его определяющие

Соотношение между денежными единицами разных стран, т.е. цена денежной единицы одной страны, выраженная в денежной единице другой страны (или в международной денежной единице), называется валютным курсом.

Цена денежной единицы формируется на основе ее покупательной способности.

Стоимостной основой валютного курса служит паритет покупательной способности (ППС), т.е. соотношение валют по их покупательной способности.

Установление валютного курса, определение пропорций обмена валют называется валютной котировкой.

В большинстве стран применяется прямая котировка, при которой курс единицы иностранной валюты выражается в национальной. При косвенной котировке курс единицы национальной валюты выражается в определенном количестве иностранной валюты.

Кросс-курс - это выражение курса одной валюты по отношению к другой через третью.

Формирование валютного курса - многофакторный процесс. В числе наиболее существенных курсообразующих факторов, которые непосредственно влияют на спрос и предложение валюты, можно назвать следующие- темпы инфляции, уровень процентных ставок и доходности ценных бумаг, состояние платежного баланса.

Кроме указанных факторов, на валютный курс могут оказывать воздействие различные политические, спекулятивные, психологические факторы.

Основные методы регулирования валютного курса:

- валютная интервенция (покупка-продажа иностранной валюты на национальную);

- операции центрального банка на открытом рынке (покупка-продажа ценных бумаг);

- изменение центральным банком уровня процентных ставок и (или) норм обязательных резервов.

Международные расчеты

Международные расчеты- это регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими, научно-техническими и культурными отношениями между государствами, организациями и гражданами разных стран. Расчеты осуществляются через банки безналичным путем. Банки используют корреспондентские отношения с иностранными банками, которые сопровождаются открытием корреспондентских счетов Лоро" (иностранных банков в данном банке) и Ностро" (данного банка в иностранных). Внешнеторговые контракты предусматривают передачу товара или товарораспорядительных документов, которые пересылаются банком экспортера банку импортера или банку страны-плательщика, для оплаты в установленный срок.

Расчеты осуществляются при помощи различных средств платежа, используемых в международном обороте векселей, чеков, банковских переводов.

Виды международных расчетов.

Аккредитивная форма расчетов - это обязательство банка произвести по просьбе клиента и в соответствии с его указаниями платеж экспортеру или акцептовать тратту. Аккредитив гарантирует продавцу платеж покупателя.

Виды аккредитивов.

- по форме- денежный и документарный;

- по степени ответственности банка - отзывный и безотзывный;

- по способу обеспечения- покрытый и непокрытый;

- по способу использования- обычный и возобновляемый.

Документарное инкассо - обработка банком финансовых документов,

согласно полученной инструкции. Целью инкассо является получение акцепта; осуществление платежа; передача коммерческих документов против акцепта тратты.

Виды инкассо.

- -документарное инкассо;

- чистое инкассо.

Прямые платежи - не документарные, негарантированные платежи, в отличие от инкассовых и аккредитивных платежей прямой платеж не связан не какими условиями. Расчетным документом является чек, который бывает следующих видов: именной, ордерный, предъявительский.

Данная форма расчетов применяется при высоком доверии между экспортером и импортером; при отсутствии сомнения в платежеспособности плательщика; при стабильности политических, экономических отношений в стране импортера.

Клиринговые расчеты - расчеты по зачету взаимных требований, вытекающих из равенства товарных поставок и услуг.

В банке открывается клиринговый счет. В соглашении о клиринговых расчетов указывается объем клиринга, валюта платежа.

Предусматривается система выравнивания платежей и схема окончательного сальдо по истечению срока соглашения.

Виды клиринга.

- клиринг без права конверсии;

- клиринг с ограниченной конверсией;

- клиринг с полной конверсией.

Контрольные вопросы:

1) охарактеризовать валютные отношения;

2) каковы элементы валютной системы?

3) дать характеристику платежному балансу;

4) каковы методы балансирования платежного баланса?

5) дать определение валютный курс;

6) какие факторы влияют на валютный курс?

7) какие международные расчеты вы знаете?

8) что такое валютный паритет?

9) какие виды клиринга вы знаете?

10) какие виды инкассо вы знаете?

Финансы, финансовая система

Рекомендации для студентов:

При рассмотрении данной темы следует обратить внимание на сущность финансов как экономической категории, их функции, отличительные признаки от категорий деньги и кредит, структуру финансовой системы, внебюджетные фонды, страхование как элемент финансовой системы.

Вопросы:

1) социально-экономическая сущность финансов;

2) финансовые ресурсы;

3) функция финансов;

4) финансовая система: ее элементы и их взаимосвязь

Социально-экономическая сущность финансов

Предметом изучения науки о финансах является определенная система экономических отношений, связанная с формированием, распределением и использованием централизованных децентрализованных денежных средств (государства, предприятий, организаций и других хозяйствующих субъектов) в целях выполнения функций и задач государства и обеспечения расширенного воспроизводства.

Финансы это неотъемлемая часть денежных отношений, но не всякие денежные отношения являются финансовыми. Деньги в свою очередь являются обязательным атрибутом существования финансов, нет денег, нет финансов.

Финансы отличаются от денег, как по содержанию, так и по выполняемым функциям.

Деньги это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда производителей, а финансы это экономический инструмент распределения и перераспределения валового внутреннего продукта и национального дохода, орудие контроля за образованием и использованием фондов денежных средств.

Процесс воспроизводства представляет собой совокупность непрерывно повторяющихся циклов.

Производство-Распределение _ Обмен Потребление - Производство

Каждый исследуемый цикл воспроизводства возможен лишь после того, как вновь созданная стоимость подвергнется распределению, в результате которого будут созданы целевые денежные фонды, являющиеся основой для удовлетворения разнообразных потребностей. При чем это происходит в обезличенной форме. Рассмотрим процесс воспроизводства с точки зрения возникновения финансовых отношений.

Процессы производства и потребления никак не связаны с движением денежных средств, поэтому отсутствие этого движения, свидетельствует о том, что они не являются местом возникновения финансов. Реальное движение денежных средств, происходит на второй и третьей стадии процесса воспроизводства: распределение и обмен. Однако, характер движения стоимости на этих стадиях различен, это не позволяет обе отнести к сфере финансов.

В третьей стадии обмена распределенная стоимость, в денежной форме, обменивается на товарную, т.е. совершаются акты купли и продажи. Отчуждение самой стоимости не происходит, она меняет свою форму с денежной на товарную. Происходит встречное движение стоимостей, одна из которых находится в денежной форме, другая - в товарной.

Но только во второй стадии движения стоимости происходит обособленно от движения товара и характеризуется ее отчуждением (из рук в руки) или целевым обособлением каждой части стоимости общественного продукта пот целевому назначению и субъектам хозяйствования.

Критерии отнесения тех или иных отношений к финансовым являются:

1) реальное движение денежных средств, т.е. переход от одного владельца к другому;

2) распределительный характер этих отношений;

3) место возникновения - вторая стадия воспроизводственного процесса распределение.

Примером финансовых отношений могут служить следующие отношения:

- отношения между предприятиями и работниками (выдача заработной платы, выплата дивидендов по акциям, материальные санкции);

- отношения между предприятиями и его филиалами, подразделениями (наделение оборотными средствами, предоставление им ресурсов для обновления материально технической базы, подготовка и повышение квалификации кадров участие в осуществлении инвестиционных проектов, взыскание санкций за нарушение договоров);

- отношения между предприятием и государством (платежи налогов, финансирование из бюджета отдельных затрат);

- отношения между предприятием и банками (хранение средств данного

предприятия на счетах в банках, депозиты, краткосрочное и

долгосрочное кредитование);

- отношения между государством и населением (уплата налогов и

сборов, финансирование государством потребностей населения,

приобретение облигаций государственных займов);

- отношения между банками и населением (вклады населения в сбербанк и другие банки, приобретение банковских сертификатов, выплаты банками населению дохода по вкладам, сертификатам) и т.д.

Финансовые ресурсы

Материальной основой финансовых отношений являются финансовые ресурсы.

Финансовые ресурсы - это совокупность доходов и поступлений, находящихся в распоряжении субъекта хозяйствования.

Финансовые ресурсы предназначены для выполнения финансовых обязательств; покрытия затрат по расширенному воспроизводству; материального поощрения работников. Главным материальным источником денежных фондов выступает национальный доход страны - это вновь созданная стоимость. Он распределяется на стоимость необходимого и прибавочного продукта. Необходимый продукт и часть прибавочного - это фонд накопления.

У хозяйствующих субъектов основными денежными фондами являются: фонд накопления, фонд потребления и фонд финансовых резервов.

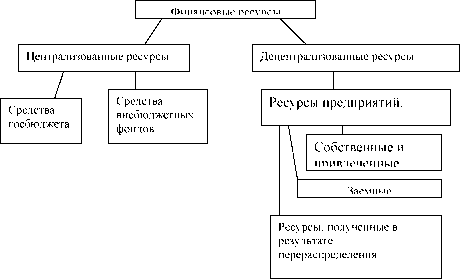

Финансовые ресурсы складываются из трех источников (рисунок 6):

1) средства, аккумулируемые в государственной бюджетной системе;

2) средства внебюджетных фондов;

3) ресурсы, получаемые самим предприятием (прибыль,

амортизационные отчисления).

Исходя, из этого финансы могут быть централизованными (государственными) и децентрализованными (ресурсы хозяйствующих субъектов.)

Децентрализованные ресурсы классифицируются на

- собственные и привлеченные (прибыль, амортизация, денежные средства в обороте, выручка от продажи имущества, прибыль от выполнения работ и услуг, все виды кредиторской задолженности);

- заемные (долгосрочные и краткосрочные кредиты банков, средства различные финансовых средств);

- ресурсы, получаемые в порядке перераспределения (страховые возмещения, субсидии государства, субвенции).

Функция финансов

Сущность финансов проявляется через их функции:

- распределительная;

- стимулирующая;

- контролирующую.

1) распределительная функция

Для первичного распределения фондов необходимо иметь первичные доходы. Первичные доходы формируются при распределении национального дохода среди участников материального производства.

Существуют две группы доходов: зарплате рабочих и служащих и других, занятых в сфере материального производства; доходы предприятий сферы материального производства. Кроме этих сфер существуют такие, которые не приносят дохода, но необходимы для жизнедеятельности людей и государства в целом (здравоохранение, образование, отрасли обороны страны, социальное обеспечение, культура и т.д.) Для этого финансовые институты принимают часть средств созданных в сфере материального производства и распределяют между отраслями нематериальной сферы. Финансы способствуют трансформации пропорций при перераспределении денежных средств;

2) контролирующая функция

Контроль за распределение ВВП, НД по соответствующим фондам и расходование их по целевому назначению. Эта функция финансов охватывает как производственные сферы, так и непроизводственные сферы хозяйствования.

Цель финансового контроля: рациональное и бережливое расходование материальных, трудовых и финансовых ресурсов, природных богатств, сокращение непроизводственных расходов и потерь, пресечения бесхозяйственности и расточительности, неукоснительное соблюдение законодательства по финансовым вопросам, полноты и своевременность выполнения обязательств перед бюджетом, налоговой службой, банками, взаимных обязательств между предприятиями.