Коновалов В. - Денежно-кредитный рынок и дефицит рублевых средств

Средний уровень процентных ставок в рублевом сегменте российского межбанковского кредитного рынка к концу года резко вырос, став втрое выше, чем в среднем за первые III квартала Такую ситуацию вызвал целый ред как внешних, так и внутренних факторов.

С одной стороны, снижение мировых цен на нефть и отказ ЦБ РФ от укрепления номинального курса рубля к бивалютной корзине способствовали существенному снижению продаж валюты Банку России. Как следствие, один их основных источников пополнения ликвидности банковского сектора оказался в замороженном состоянии.

С другой стороны, более экономное расходование бюджетных средств лишило банковский сектор рублевой подпитки, которая обычно происходила в начале каждого месяца и приводила к снижению ставок рублевых межбанковских кре-дитов.

Чем был вызван рост стаем на денежном рынке?

В августе 2006 г. на мировом нефтяном рынке сформировалась устойчивая тенденция к снижению цен, которая доминировала вплоть до ноября. Котировки российского сорта Urals опустились с $70 за баррель, зафиксированных в начале августа, до $53-55.

Такое резкое снижение мировых нефтяных цен естественным образом сказалось на потоке экспортной валютной выручки, которая стала снижаться, вызвав, в свою очередь, снижение объемов продаж долларов ЦБ РФ.

Такая ситуация полностью устраивала Банк России. Ведь одна из

РИСУНОК 2 СУММАРНЫЙ ОБЪЕМ ДЕНЕЖНЫХ СРЕДСТВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ НА СЧЕТАХ В ЦБ РФ И ОДНОДНЕВНЫХ СТАВОК MIACR

приоритетных задач ЦБ РФ - не допустить по итогам года роста инфляции более чем на 9%. В условиях сильного платежного баланса эта задача не может быть реализована без постоянной стерилизации излишней рублевой массы в банковском секторе. И ранее денежные власти страны решали эту задачу с помощью различных механизмов стерилизации - привлечения средств на депозиты, аукционов репо, продажи облигаций и т.д.

Теперь же снизившиеся объемы продаж американской валюты позволяли Центральному банку выкупать с рынка меньше долларов и тем самым уже изначально выпускать в обращение меньше рублей.

Кроме того, как известно, Банк России осуществляет контроль над темпами укрепления рубля, от которых сильно зависят конкурентные преимущества отечественных производителей. Ранее под давлением больших объемов валютной выручки ЦБ был вынужден периодически опускать стоимость основанного валютного ориентира - бивалютной корзины, состоящей из 60% долларов и 40% евро.

Эго лишь еще больше напрягало обстановку на валютном рынке, заставляя игроков спешно избавляться от дешевеющей валюты.

Однако, в связи со снижением избыточного предложения долларов на внутреннем валютном рынке, Центробанк ни разу с 7 сентября не укреплял рубль к бивалютной корзине. В результате этого значительно снизилась необходимость в спешной продаже американской валюты, которая столь остро ощущалась в течение первых трех кварталов как у клиентов банков. так и у самих банков,

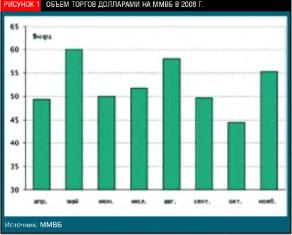

Еще одним следствием сложившейся в октябре-ноябре коньюнк-іуры денежно-кредитного и валютного рынков стало снижение объемов торгов долларами на ММВБ. Так, если во 11-111 кварталах среднемесячный объем торгов в среднем составлял $5315 млрд., то в октябре-ноябре он снизился на 6.2% -До $49-85 млрд.

Причем активизация валютных игроков произошла лишь в конце ноября, когда за последние пять торговых дней месяца через биржу прошла треть месячного оборота американской валютой (рис. 1).

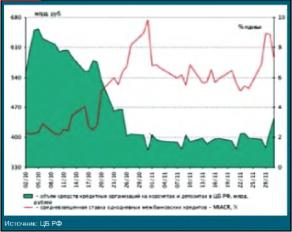

Ситуация на денежно-кредитном рынке в конкретных цифрах выглядела следующим образом. Средняя величина объема денежных средств кредитных организаций на корсчетах и депозитах в ЦБ РФ (суммарно) с августа по середину октября составляла 596.2 млрд, руб., а с 16 октября по 30 ноября опустилась на 168.8 млрд. руб. (на 28.3%) - До 427.4 млрд, рублей. Минимальный уровень ЛИКВИДНОСТИ с августа по середину октября составил 451.4 млрд руб., что выше среднего показателя ликвидности за период с 16 октября по конец ноября, при этом минимум за эти полтора месяца составил 370.4 млрд, рублей (рис.

2).

Существенная разница в объемах свободных рублевых средств банковского сектора отразилась на процентных ставках межбанковских рублевых кредитов. Средний уровень однодневных ставок MIACR, рассчитываемых Центральным банком, за рассматриваемые периоды составил, соответственно, 2.77% и 6.15% годовых.

Ставки на более длительные сроки, чем овернайт (неделя, месяц), также росли.

За последние пять торговых дней ноября через биржу прошла треть месячного оборота американской валютой.

РИСУНОК 3 ДИНАМИКА СРЕДНЕВЗВЕШЕННЫХ ДОХОДНОСТЕЙ ОБЛИГАЦИЙ. % ГОДОВЫХ

Между тем в условиях дефицита рублей и высоких процентных ставок. превышающих 6% годовых, банки ежедневно прибегали к рефинансированию на аукционах прямого репо, проводимых ЦБ РФ. Объем привлекаемых средств был значительным, особенно в периоды налоговых выплат, а в последний день октября этот показатель превысил даже отметку 100 млрд рублей.

Сыграл и рост ставок в мире

Мировая экономика продолжает демонстрировать высокие темпы роста, которые сопровождаются увеличением инфляции. Эта тенденция вынуждает монетарные власти иностранных государств ужесточать денежно-кредитную политику.

В результате стоимость заимствования во всем мире увеличивается, что отражается и на денежно-кредитном рынке России.

Так, Европейский центральный банк (ЕЦБ) в ближайшее время может увеличить базовую ставку, которая в ноябре составляла 3.25% годовых. Обеспокоенность ЕЦБ высокими инфляционными рисками дает аналитикам все основания рассчитывать на то, что в среднесрочной перспективе повышение ставок продолжится.

Федеральная резервная система США более трех месяцев сохраняет базовую ставку на высоком уровне - 5-25% годовых. Банк Англии также увеличил уровень своей базовой ставки до 5% годовых, и в ближайшее время ее снижение не предвидится.

Рост стоимости заимствования в мире уже не позволяет отечественным банкам и компаниям привлекать кредитные ресурсы но НИЗКИМ ставкам За рубежом и размещать их внутри страны, особенно в условиях, когда номинальный курс рубля перестал расти по отношению к бивалютной корзине.

Дефицит рублей негативно сказался на рынке облигаций

Низкая рублевая ликвидность банковского сектора, характерная для российского денежно-кредитного рынка со второй половины октября, оказала негативное влияние на покупательскую способность инвесторов как на рынке облигаций федерального займа, так и в секторе корпоративных бондов. Недостаток рублевых средств способствовал частичному выходу участников рынка из ценных бумаг в деньги (для пополнения своей ликвидности). В связи с этим на рынке сформировалась тенденция К снижению цен и к соответствующему росту доходности.

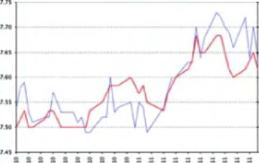

Так, если 16 октября средневзвешенная доходность рынка ОФЗ-АД и ОФЗ-ФД составляла 6.40% годовых (рис. 3), то 30 ноября она была на 7 базисных пунктов выше - 6.47% годовых (пик пришелся на 20-21 ноября, когда ставка составляла 6.51% годовых).

Падение цен в секторе корпоративных облигаций оказалось более существенным, чем на рынке государственных долговых обязательств. Причины надо искать в более рыночной структуре инвесторов (нет доминирования госбанков и финансовых институтов, Падение цен в секторе корпоративных облигаций оказалось более существенным, чем на рынке государственных долговых обязательств.

В ближайшее время к продажам валюты банковский сектор будут подталкивать события на мировом валютном рынке FOREX, с которым коррелирует российский валютный рынок.

Средний уровень доходности облигаций, включенных в расчет фондового индекса RUXCbonds-P, вырос за полтора месяца на 17 базисных пунктов -с 753% До 7.70% годовых. Падение же самого ценового индекса за этот период составило 0.31% (рис.

4).

Тем не менее, высокий спрос на гособлигации, который был зафиксирован на последних размещениях, продемонстрировал, что не все банки были подвержены влиянию сильного дефицита рублевых средств, К примеру, крупные государственные банки не испытывали особых проблем с рублевой ликвидностью. Именно они совместно с Пенсионным фондом обеспечили Минфину, с одной стороны, успешное проведение аукционов, а с другой - сыграли стабилизирующую ролъ, в результате чего снижение госбумаг оказалось менее значительным, чем корпоративных облигаций.

Ситуация может улучшиться

Ситуация на денежно-кредитном рынке может стабилизироваться, а ставки опустятся до 2-3% годовых -прогнозируют эксперты Интер-факс-ЦЭА. Основным источником пополнения ликвидности, по оценкам аналитиков, станут бюджетные деньги.

Традиционно для российской экономики в конце каждого года происходит всплеск бюджетных расходов, представляющих собой различного рода выплаты как по недофинансированным статьям бюджета, гак И авансовые нлаіежи На Период длинных новогодних и рождественских каникул.

Кроме того, к концу года все излишки валюты продаются Банку России, пусть и не такими большими объемами, как было летом, но вое же это окажет поддержку рублевой ликвидности, полагают аналитики. Уже в конце ноября был заметен некоторый рост активности банков в продаже валюты Центробанку, что привело к незначительному улучшению ситуации на денежно-кредитном рынке.

В ближайшее время к продажам валюты банковский сектор будут подталкивать события на мировом валютном рынке FOREX, с которым коррелирует российский валютный рынок из-за привязки Банком России курса рубля к корзине валют доллар-евро. По мнению экспертов, курс американской ВаЛКлЫ будет снижаться на фоне сокращения разницы в базовых ставках США и зоны евро, которое ведет к росту привлекательности вложений в евро в ущерб доллару. Базовая ставка в Штатах уже достигла своего пика, ожидаемое снижение инфляционных рисков и замедление темпов роста американской экономики будут подталкивать ФРС США к сохранению ставки на прежнем уровне либо к ее снижению в I квартале наступающего года.

В то же время базовая ставка Европейского центрального банка из-за сохранения инфляционных рисков и достаточно высоких темпов роста экономики еврозоны, скорее всего, будет расти.

Эксперты при этом не исключают, что в периоды налоговых выплат ставки на российском межбанковском кредитном рынке будут подниматься выше 6% годовых, однако этот рост уже не будет носить долгосрочного характера, как это было в октябре-ноябре уходящего года,