Морозова Ю. - Какие проценты приемлемы для жилищного рынка?

В Европе действуют ставки от 3,5% до 7%, в зависимости от страны и конкретного кредитного продукта. Я думаю, что если у нас ставка снизится хотя бы до 10%, то это подтолкнет рынок к бурному развитию.

Некоторые банки и сейчас заявляют о готовности кредитовать на таких условиях. Но, как правило, только идеальным клиентам, которые могут принести официальное подтверждение о своей заработной плате. И, в принципе, 10-процентная ставка сами банки мало устраивает. Она не позволяет получить достаточную маржу в условиях дефицита долгосрочных кредитных ресурсов.

Чтобы не на словах, а на деле добиться снижения ставки до такого уровня, необходимо еще более заметное снижение инфляции, отработка механизма привлечения долгосрочных ресурсов, а также устранение правовых барьеров.

Подтолкнуть рынок к развитию может ставка порядка 8-9% в валюте. Хотя я убеждена, что только за счет снижения кредитного процента нельзя сделать ипотеку массовой. Требования банков к заемщикам очень жесткие, и далеко не многие отвечают им. Во-первых, платежеспособность населения слишком мала, а во-вторых, не все могут подтвердить свои доходы.

Кроме того, и сами банки не готовы к массовой ипотеке. И проблема даже не в нехватке ресурсов, а в отсутствии наработанных технологий. Их нет у большинства банков, предлагающих ипотечные продукты.

Одно дело выдавать 50 кредитов в месяц, и совсем другое 500. Проблема еще и в том, что предложения на рынке недвижимости отстают от спроса.

Строится много жилья бизнес-класса, тогда как основной спрос на стандартное жилье эконом-класса.

Исходить нужно из того, что разрыв между заработками населения в разных регионах России очень высок. Если учесть, что средний доход на одного члена семьи, например, в Москве составляет $200, а средний кредит

$25 тыс., то посильной может быть ставка 4-4,5% при выплате кредита в течение 20 лет. В других городах, где доходы существенно ниже, стоимость жилья тоже ниже. Например, в Калуге средний размер кредита составляет $1213 тыс. Для такой категории заемщиков приемлемой будет ставка 4,5% при выплате кредита в течение 10 лет.

Если увеличить срок обслуживания до 20 лет, то ставку можно поднять до 7-8%. Только при таких условиях ипотека может стать доступной среднему классу, который и составляет наиболее активную часть заемщиков (30-40% от общего числа обращающихся).

Некоторые эксперты полагают, что население может потянуть ипотечные кредиты по ставке не больше 7%. Но я уверен: сколько ставку ни снижай, все равно будет дорого. Даже в США, где ипотечные кредиты выдают под 5% годовых, люди жалуются на высокие ставки. Я считаю, что ипотека может стать доступнее при двух условиях: когда снизится стоимость жилья и когда доходы населения будут расти быстрее, чем инфляция.

Вот тогда, независимо от того, какая будет ставка, люди смогут ее оплачивать. Ну а пока этого не произошло, мы считаем, что региональные власти могли бы субсидировать ставки для определенных категорий (молодежи, военных, учителей).

Если человеку тяжело платить 15%, то бюджет может доплачивать за него, скажем, 5%. По такой схеме сегодня работают Мордовия, Оренбург и некоторые другие регионы.

Банки призывают расти быстрее

Правительство в целом одобрило направления развития банковского сектора на 2004-2008 годы.

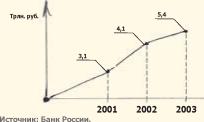

Банки в России развиваются сегодня недостаточно быстро, как того требует ситуация в экономике. Активы отечественного банковского сектора в несколько раз меньше, чем в промышленных странах. Поэтому, выступая на февральском заседании правительства, посвященном банковским проблемам, премьер Михаил Касьянов поставил задачу: темпы роста банковского сектора должны в три раза опережать темпы роста всей экономики страны.

К 2009 году активы банковской системы должны вырасти с сегодняшнего 41% к ВВП до 56-60%.

На достижение этой цели направлена стратегия, которую обсуждает сейчас правительство.

В первую очередь она предусматривает упрощение процедуры реорганизации кредитных организаций. Эти меры дадут толчок к укрупнению банков путем слияния и поглощения, позволят решить проблему увеличения их капитала и надежности.

Другое направление стратегии повышение эффективности надзора в кредитно-финансовой сфере.

В частности, предусматривается создание в течение 2004-2005 годов института кураторов кредитных организаций. Куратор будет давать адекватную оценку как состоянию, так и перспективам развития банков.

Срок полномочий такого специалиста составит три года.

Кроме того, стратегией предусматривается в течение двух лет перевод банков на электронную форму составления и подачи отчетности.

Кредитные бюро наконец узаконят

До конца марта правительство рассмотрит проект закона О кредитных историях. Законопроект должен дать старт развитию в России широкой сети. Рост активов российских банков

с крупными независимыми архиваторами кредитных историй. При этом специалисты считают, что без мощной сети государственных бюро рынок в любом случае не обойдется.

Сбербанк потеряет госгарантии Лидер российского рынка частных вкладов может лишиться одного из своих главных конкурентных преимуществ.

Основную нагрузку возьмут на себя частные структуры. Но одновременно предусматривается создание федерального бюро, которое будет наделено функциями центрального архива кредитных историй.

Его специалисты будут вести каталог, включающий титульные части всех кредитных историй граждан и предприятий.

Документ уже согласован с Банком России, Минфином и Министерством по антимонопольной политике. Однако в феврале Минэкономразвития направило на межведомственное согласование новый вариант закона, который делает правила игры для кредитных бюро еще либеральнее. МЭРТ предложило отменить для этих организаций ограничения по размеру уставного капитала и структуре собственности.

Чиновники Минэкономразвития считают, что доверить хранение информации о заемщиках можно бюро с уставным капиталом меньше 5 млн. руб. Однако при этом каждое из них должно получить отдельную лицензию на осуществление деятельности по технической защите конфиденциальной информации, а при регистрации представить документы, подтверждающие обеспечение защиты информации при ее обработке, хранении и передаче сертифицированными средствами защиты.

По мнению экспертов, реализация этих предложений позволит банкам создавать собственные бюро, что на первых порах даст их клиентам гарантию нераспространения информации. А затем, если практика покажет, что утечка информации из коммерческих бюро маловероятна и при этом расходы на содержание карманных структур будут слишком высоки, то банкиры начнут сотрудничать

Сейчас все вклады частных лиц в Сбербанке гарантируются государством. Осенью 2003 года председатель наблюдательного совета Промстройбанка (СПб) Владимир Коган и председатель совета директоров Альфа-банка Михаил Фридман подготовили доклад о монопольном положении Сбербанка на рынке, который был озвучен РСПП.

Большинство остальных банков не устроил первоначальный вариант закона о страховании вкладов, уже не первый месяц обсуждаемый в Госдуме. Он предусматривал сохранение привилегированного положения СБ под благим предлогом не допустить ухудшения положения его вкладчиков.

Однако банкиры требовали равных условий вхождения в систему страхования. В результате в конце прошлого года, накануне третьего чтения закона, был достигнут компромисс.

Сбербанк согласился на вариант, предложенный банков-ским сообществом: государство сохранит гарантии для его клиентов только по уже привлеченным вкладам, срок которых истекает в 2007 году. А вот на новые вклады, открытые после вступления закона в силу, госгарантии распространяться уже не будут.

Остается только внести эти поправки в Госдуму, что и собирается весной сделать правительство.

Об этом сообщил первый замминистра финансов Алексей Улюкаев после февральского обсуждения в Белом Доме концепции развития банковского сектора страны.