ВИКУЛИН А. - ПРОЗРАЧНОСТЬ -ЭТО ЭФФЕКТИВНО

Император Наполеон считал, что банкир и полководец делают одинаковую работу: завоевывают клиента. Различаются только технологии. Однако по части технологий российские банкиры пока что уступают иностранным конкурентам.

Скажем, кредит в отечественных кредитных учреждениях могут получить не всегда те, кому он реально нужен. Главный тормоз здесь нехватка прозрачных заемщиков. Это означает, что перед банками объективно стоит задача наладить работу со стандартизированными информационными продуктами и соответствующей технологией обмена информацией. В мировой практике эта проблема решается с помощью специальных организаций бюро кредитных историй (кредитные бюро).

Главная цель их функционирования упрощение процедуры взаимодействия кредитора и заемщика и снижение рисков кредитной деятельности.

Наши национальные консью-меристские возможности действительно велики: Россия является потенциально самым большим восточноевропейским потребительским рынком. Средняя заработная плата по стране в августе 2004 г. была оценена в 236 долл. США в месяц, что на 24,5% больше по сравнению с августом 2003 г. Реальные доходы (доходы минус обязательные выплаты, установленные в индексе потребительских цен) населения России выросли на 9,2% в январе-августе 2004 г. по сравнению с тем же периодом 2003 г.

В табл. 1 представлено количество активных потребителей в России. Приблизительно 20% населения (30 млн чел.) проживают в городах с населением свыше 800 тыс. и зарабатывают более 100 долл. в месяц, составляя экономически активную потребительскую базу в стране.

Следовательно, общее количество потребителей, которые могут быть представлены в базе данных национального кредитного бюро в следующие 5-10 лет, может приблизиться к 30 млн чел.

Уровень среднего дохода домашних хозяйств, реальная заработная плата и процентное содержание зарождающегося среднего класса, являющегося целевым рынком для банков потребительского кредитования, в Москве самые высокие среди всех городов и регионов России. В столице живут приблизительно 7 млн экономически активных потребителей 75% населения города. Из них 1,5 млн чел. имеют доходы более 500 долл. в месяц.

Приблизительно 6 млн чел. составляют наемные работники в возрасте от 24 до 45 лет. Эта часть населения обладает профессиональной и финансовой стабильностью, позволяющей после удовлетворения насущных потребностей улучшать свой уровень жизни.

Темпы роста объемов потребительского кредитования В табл. 2 представлена информация о количестве и типах кредитов, выданных в России в 2003 г., основанная на расчетах. Количество кредитных отчетов, доступных российским банкам в 2003 г., может составлять от 3-3,3 до 4,8 млн в масштабах страны.

Учитывая темпы роста, показанные в 2004 г., текущее количество к концу 2004 г. может быть на 100% больше.

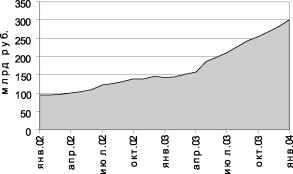

Согласно статистике Центрального банка, размеры потребительских кредитов к концу декабря 2003 г. достигли 299,7 млрд руб. (приблизительно 10 млрд долл.). Это 11% суммы всех кредитов, выданных банками и более чем вдвое превышает соответствующий показатель в 2002 г. (145,7 млрд руб.). Темпы роста впечатляющи и стабильны (рисунок).

Для сравнения: темпы роста кредитования юридических лиц с 2001 по 2002 гг. равнялись 34%.

Несмотря на высокие расходы и риски, кредитование является привлекательным бизнесом для банков. Ожидается, что интенсивный рост продолжится в течение последующих нескольких лет с объемами, по некоторым оценкам, достигающими к концу 2004 г. 450 млрд руб.

Неуклонно падает также средняя ставка процента на потребительские кредиты. Самое высокое значение 28% было зафиксировано в мае 2002 г., самое низкое в марте 2003 г. (18%).

Однако средние значения ставки процента и в январе, и в октябре были равны и составляли 21%.

Сегодня кредитные продукты предлагают российским потребителям более сотни банков, 20% всех выданных кредитов исходят от десяти лидеров в области розничного кредитования. Четверо из этих десяти лидеров на рынке потребительского финансирования являются банками с иностранным капиталом.

Более того, эти банки растут наиболее быстро. Например, если рост потребительского портфеля Сбербанка в течение первого квартала составил 2,2%, то Хоум Кредит и ДельтаБанк увеличили свои кредитные портфели кредитования на 30,8 и 42,6% соответственно. (Финансовые известия, 4 августа 2004 г.)

Общий объем потребительских ссуд в 2003 г. вырос на 47,4% по сравнению с 2002 г. и достиг 299,7 млрд руб. (10,1 млрд долл. США).

Потребительские кредиты являются наиболее быстро растущим сегментом рынка кредитования. Ожидается многократное увеличение объемов кредитования в ближайшие несколько лет. Большинство банков кредитуют только собственных клиентов.

Лимиты кредита в разных банках различны. В то время как в большинстве банков высшая граница кредита составляет от 10 000 до 15 000 долл.

США на одного заемщика, Сбербанк предлагает ссуды до 25 000 долл. США, а ДельтаБанк до 50 000 долл.

США, в зависимости от уровня доходов (обычно в размере 3-5 месячных доходов).

Общий объем потребкредитов, выданных 100 ведущими банками потребительского кредитования на срок от 6 до 12 месяцев (что является наиболее популярным сроком для кредитов этого типа), составил 33,5 млрд руб. (1,03 млрд долл. США) в 2003 г. Средний размер ссуды около 380 долл.

США. Таким образом, за один год было выдано приблизительно 2,9 млн кредитов (более половины банком Русский стандарт).

Долгосрочные ссуды (сроком до 3 лет) составили приблизительно 43,5 млрд руб., и средний размер ссуды был предположительно более высоким. Можно полагать, что в 2003 г. банки выдали по крайней мере 3 млн потребительских кредитов (по другим оценкам, это число может приближаться к 4,8 млн).

Доля кредитов на душу населения в России в настоящее время составляет 3,5%. По оценкам компании БДО Юникон, рынок потребительского кредитования вырос в 2004 г. примерно в 1,5 раза. Необходимо, однако, отметить, что состояние рынка далеко от насыщенности.

По оценкам АРБ, уровень насыщенности рынка составляет только 15%.

В 2005 г. ожидается увеличение количества выдаваемых ссуд в 1,85 раза по сравнению с уровнем в 2003 г., а в 2006 г. в 2,62 раза по сравнению с 2003 г. Следовательно, прогнозируемые средние темпы роста выдаваемых потребительских кредитов составят 40% ежегодно.

роста сохранялась, достигнув 15 млрд долл. США с ростом на 50% за шесть месяцев.

Для сравнения: сумма потребительских ссуд, выданных на 1 января 2000 г., равнялась 1 млрд долл.

Стремительный рост кредитного бизнеса резко повысил интерес российских банков к использованию услуг кредитного бюро. Сегодня банки понимают, что кредитные истории это эффективный инструмент, который позволит им правильно оценить кредитоспособность заемщиков и улучшить качество их кредитного портфеля для достижения более быстрого роста бизнеса в будущем. Это понимание, несомненно, придаст новый импульс процессу создания в России эффективной системы учета кредитных историй, которая призвана:

- минимизировать риски кредитования для банков и стоимость кредитных ресурсов для заемщиков;

- создать предпосылки для кредитования широких слоев населения;

- обеспечить экономический рост России.

В настоящее время кредитные бюро в той или иной форме действуют практически во всех развитых странах мира. Ведь эффективное развитие экономики невозможно без информационной открытости и прозрачности.

По этому, хорошо изученному зарубежными коллегами, пути пошла и Россия. 30 сентября 2003 г. Советом Ассоциации российских банков (АРБ) по инициативе ряда банков принято решение о создании Национального бюро кредитных историй.

Созданное в конце 2003 г. некоммерческое партнерство Национальное бюро кредитных историй АРБ (НБКИ АРБ) объединило банки, которым принадлежит около 65% кредитного рынка России.

10 июля 2004 г. Государственной думой во втором чтении был принят проект Федерального закона О кредитных историях, которым предусматривалось, что кредитное бюро может быть создано только в одной из организационно-правовых форм, предусмотренных для коммерческих организаций. По этой причине 5 ноября 2004 г. Некоммерческое партнерство НБКИ АРБ и 14 ведущих российских банков объявили о намерении выступить учредителями Открытого акционерного общества Национальное бюро кредитных историй (ОАО НБКИ).

Технологическим партнером создаваемого кредитного бюро была избрана иностранная компания TransUnion/Crif, которая имеет обширный опыт по созданию кредитных бюро в третьих странах.

Неверно считать, что процесс создания кредитного бюро интересен только банкам, но не брокерам. Во-первых, на отечественном фондовом рынке банк весьма часто является также брокером. Во-вторых, профучастники рынка ценных бумаг так же, как и банки, накапливают информацию о клиентах.

Эти сведения они могут передавать в кредитные бюро. Наверное, возможна и такая ситуация, когда сами брокеры будут в ней нуждаться. В-третьих, и это убедительно показал летний кризис доверия различные секторы отечественного финансового рынка не так уж жестко отделены друг от друга. Иными словами, повышение эффективности банковского сектора пойдет на пользу рынку ценных бумаг.

Россия, как и многие другие страны с развивающимися рынками, ощущает на себе влияние асимметричности информации в сфере финансового посредничества. Но эффективный рынок это прозрачный рынок.

Прозрачность рынка способствует укреплению доверия к нему общества и, следовательно, оптимизации превращения сбережений в инвестиции