Открытие аккредитива

Безотзывные аккредитивы могут быть изменены или аннулированы только с согласия всех участников.

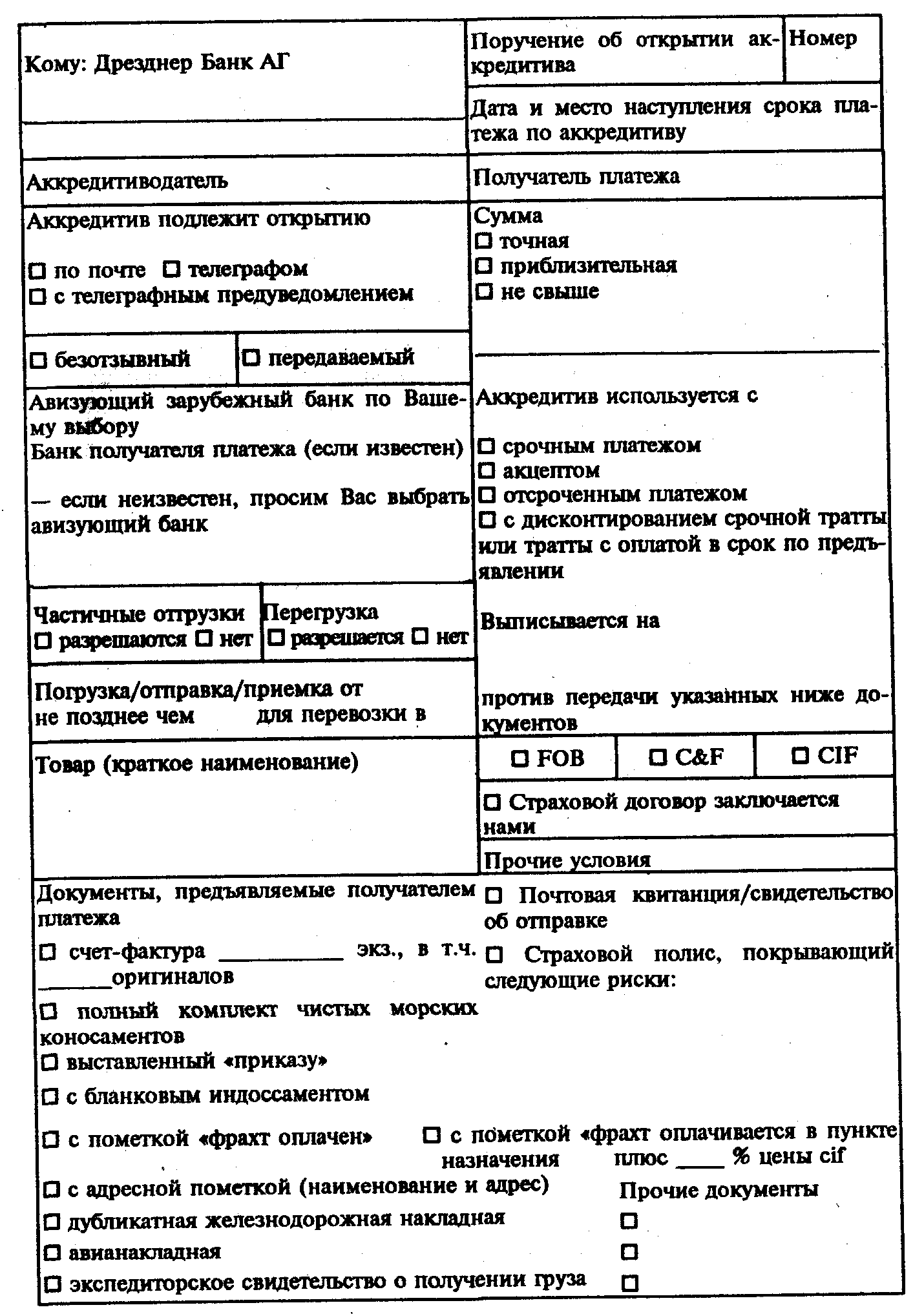

Открытие аккредитива. Основанием для открытия банком документарного аккредитива является поручение импортера. Поручение включает, в частности, следующие данные:

вид аккредитива;

наименование и адрес получателя;

способ передачи (почтой, телеграфом);

сумму и валюту аккредитива;

срок предъявления документов;

количество и точное наименование требуемых документов;

количество, наименование и цену товара;

условия поставки;

срок отгрузки;

срок платежа или срок действия по аккредитиву;

допустимость или недопустимость частичных поставок;

место и порядок осуществления платежа по аккредитиву.

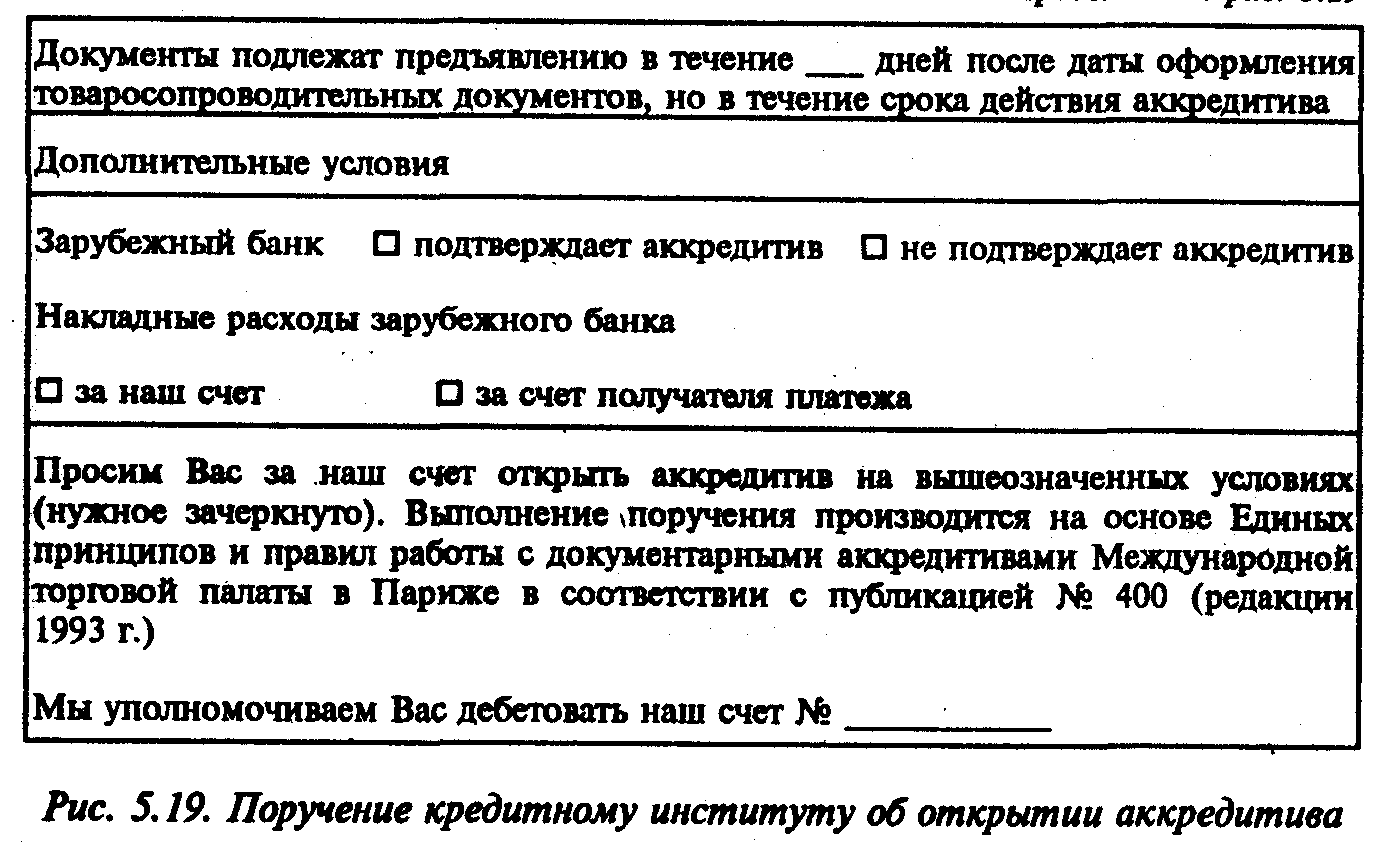

Срок действия аккредитива определяется датой наступления срока выполнения обязательств. Он должен быть зафиксирован таким образом, чтобы получатель платежа имел достаточно времени после отгрузки для направления документов. Аккредитив обычно реализуется и оплачивается в авизующем банке.

Экспортер получает причитающуюся ему сумму сразу же после передачи документов (см. 5.19).

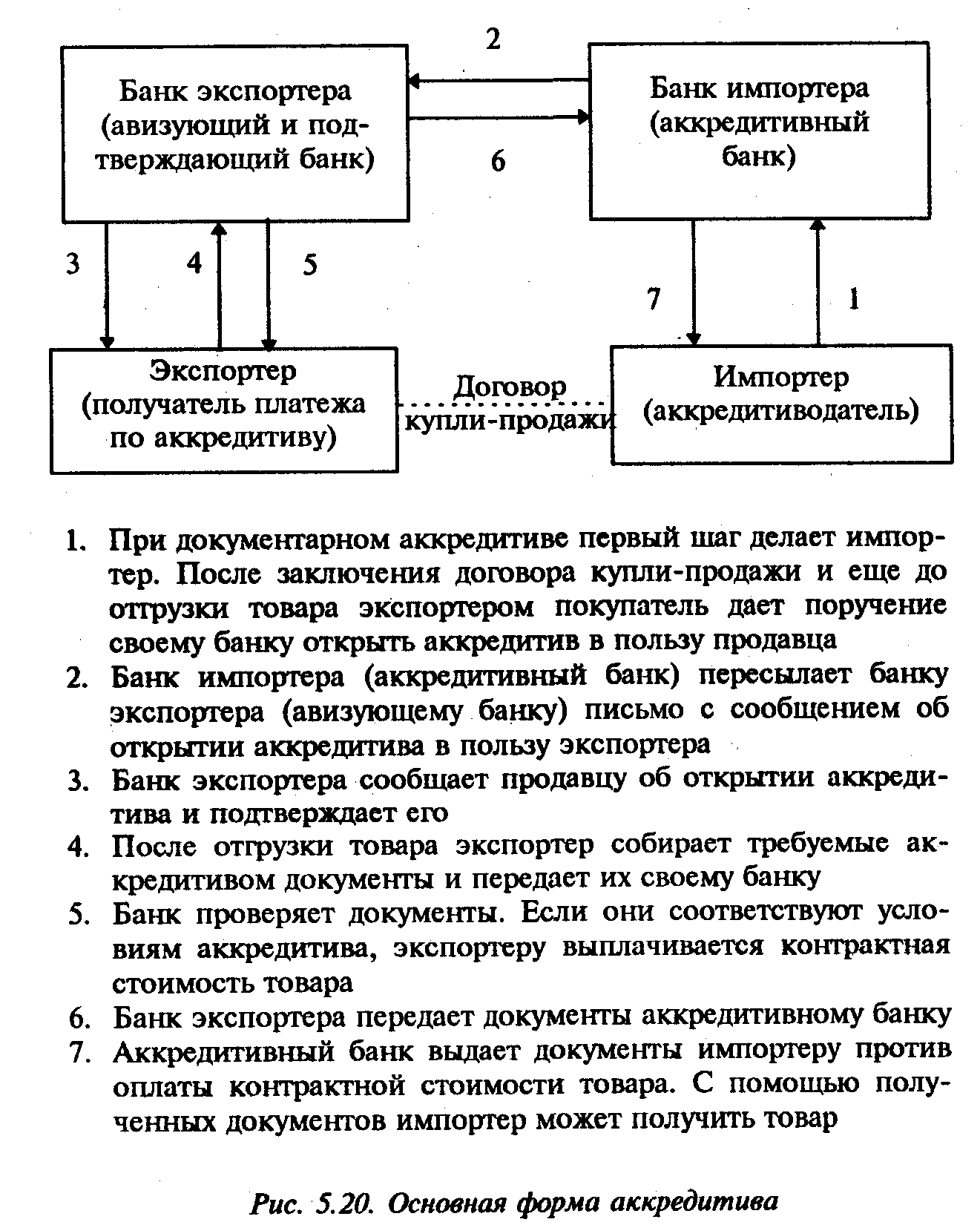

Реализация аккредитива. После извещения экспортера об открытии аккредитива экспортер отгружает товар, оформляет необходимые товаросопроводительные документы и направляет их в учреждение, открывшее аккредитив.

Прежде чем выплатить причитающуюся по документам сумму, банк экспортера проверяет точность выполнения условий аккредитива. Проверяя документы, банк:

а) выполняет свои обязательства по договору поручения;

б) действует в собственных интересах, поскольку как платежная инстанция или как банк, выдающий подтверждение, он может потребовать оплаты от банка, открывшего аккредитив, только в том случае, если документы оформлены в соответствии с условиями аккредитива.

Банки обязаны проверять только товаросопроводительные документы, но не ту торговую сделку, на основе которой они составлены. Они не берут на себя также ответственность за подлинность или законность документов. Банковская проверка должна установить:

1) выдержаны ли предусмотренные документарным аккредитивом сроки;

2) переданы ли все необходимые документы;

3) содержат ли документы все необходимые данные;

4) соответствует ли оформление документов условиям аккредитива;

5) нет ли несоответствий в представленных документах.

Если после проверки документов у банка не возникнет претензий, сумма по аккредитиву передается в распоряжение получателя платежа. Затем следуют расчеты по аккредитиву между банком, открывшим аккредитив, и авизующим банком и передача товаросопроводительных документов импортеру, который с их помощью может получить товары (см. 5.20).

В современных условиях банку для успешной работы на внешних рынках необходимо иметь максимум сведений о своем клиенте. Такая информация позволяет банку предварительно решить, сможет ли он посредничать в торговой сделке или нет (а следовательно, насколько велик риск для банка в результате неисполнения клиентами соответствующих контрактов.

Во-первых, анализируется содержание операции: какие услуги входят в обслуживание клиентов, производство и продажу какой продукции может обслуживать банк, в какой валюте происходят расчеты клиентов, каковы максимально возможные сроки прохождения платежей (есть ли возможность автоматизировать обработку информации).

Во-вторых, следует отработать схему проведения операции, т.е. оценить, как организованы платежные потоки между всеми участниками сделки, какова роль банка в обслуживании контрагентов.

В-третьих, важно учитывать, какие условия платежа предусматриваются. Поскольку в качестве расчетов применяются предоплата, получение платежа после отгрузки товара и смешанная форма оплаты, а неплатежи являются для клиентов и банков основными проблемами осуществления сделок, то банк должен рекомендовать клиентам оптимальный вариант расчетов. В отдельных случаях, особенно при проведении импортных контрактов, банки принимают на себя дополнительные риски путем выставления гарантий за плательщика.

В-четвертых, необходимо знать об эффективности обслуживания экспортеров и импортеров, т.е. какие преимущества получает экспортер, какие возможности появляются у импортера.

В-пятых, следует выбрать критерии, по которым банк будет принимать решение об обслуживании клиента (виды продукции, отрасли, объем поставок), знать, в какие регионы страны направляется продукция (определение общего уровня задолженности данного региона и оценка риска непогашения задолженности местных предприятий).

В-шестых, важно оценить преимущества новых форм расчетов (например, с помощью факторинга, форфейтинга и др.). При этом изучаются формы обеспечения платежей (с помощью страховых полисов, гарантий и т.д.).

В-седьмых, оценивается размер комиссионного вознаграждения банка от проведения операций (учитывается, какие элементы будут оказывать влияние на формирование ставки комиссионного вознаграждения: объем работы по обслуживанию клиента; операционные и коммуникационные издержки, связанные с обработкой информации и осуществлением платежей), сумма комиссионного вознаграждения за обслуживание каждого клиента и необходимость анализа, от чего зависит колебание ставки в сторону повышения или понижения от среднего уровня.

Вместе с тем в условиях финансового кризиса возрастает ответственность банка за невыполнение клиентами обязательств по контрактам.

Таким образом, банк получает возможность оперативно реагировать на изменения в положении своих клиентов, привлекать новых клиентов для обслуживания и гарантирует исполнение обязательств.

- Глава 7. Вывоз капитала как форма международных экономических отношений

- Доля сектора услуг в ВНП

- Международный туризм

- Увеличивается стоимость туристских услуг.

- Рынок лицензий и патентов