Так родилась "европейская валютная змея".

Введение ЭКЮ стало также важнейшим шагом на пути создания единой валютной Европы.

Создание Европейского экономического сообщества поначалу не ставило своей целью образование валютного союза. Статья 105 Римского договора предусматривала лишь согласование эко-

номической политики стран-участниц и образование валютного комитета консультативного характера с целью ускорения координации валютной политики в необходимой мере. Однако с середины 70-х годов активизировались поиски путей для создания такого объединения. Лидеры Европейского сообщества пытались не только создать валютную единицу, альтернативную доллару США, но и провести валютную интеграцию, осуществлять государственный контроль за колебанием валют.

Основные этапы развития валютной системы

В результате сложных переговоров в рамках ЕС в марте 1979 г. была создана Европейская валютная система (ЕВС). ЕВС - это международная (региональная) валютная система, представляющая совокупность экономических отношений, связанных с функционированием единой валюты в рамках европейской экономической интеграции. ЕВС - важная составная часть мировой валютной системы.

Основные вехи предистории создания Европейской валютной системы (ЕВС) таковы. В 1972 г. Совмин ЕЭС принял решение ограничить амплитуду колебания валют, входящих в Сообщество стран, по отношению друг к другу. Для достижения этой цели центральные банки должны были согласовывать свои интервенции на валютном рынке. Так родилась "европейская валютная змея". Предел колебаний курсов валют стран ЕЭС между собой допускался от 1,125% до 4,5% в разные годы.

В графическом изображении "змея" означала узкие пределы колебаний курсов валют 6 стран ЕЭС (ФРГ, Франции, Италии, Нидерландов, Бельгии, Люксембурга) между собой. Если курс валюты страны опускался ниже допускаемого предела, центральный банк должен был скупать национальную валюту на иностранную.

"Валютная змея" просуществовала в том или ином составе стран-участниц до 1979 г., когда по инициативе Ж. д'Эстена и Г. Шмидта была создана Европейская валютная система. ЕВС должна была решить следующие задачи:

- установить повышенную валютную стабильность внутри ЕС;

- стать основным элементом стратегии роста в условиях стабильности;

- усилить взаимосвязь процессов экономического развития и придать новый импульс европейскому интеграционному процессу;

- оказать стабилизирующее воздействие на международные экономические и валютные отношения.

Механизм действия Европейской валютной системы

Механизм действия ЕВС включает в себя три составляющих: специальную расчетную денежную единицу - ЭКЮ; механизм валютных курсов и интервенций; механизм кредитования.

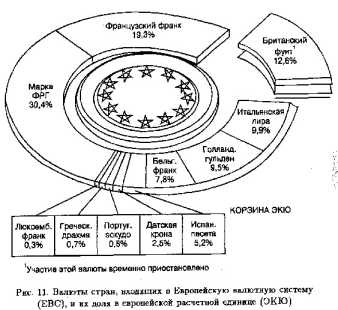

ЭКЮ (European currency unit) является основной составляющей ЕВС. ЭКЮ, как отмечалось выше, определяется на основе корзины европейских валют (см. диаграмму на рис. 11). Стоимость каждой европейской валюты в ЭКЮ каждодневно меняется.

Эти изменения обусловлены двумя факторами: весом валют в корзине, курсом валюты в других европейских валюта, который ежедневно изменяется на валютных рынках.

ЭКЮ является мерой стоимости. Паритеты или центральные курсы европейских валют в рамках ЕВС базируются на ЭКЮ. ЭКЮ является счетной единицей для валютных механизмов, базой для расчета отклонений разных валютных курсов, механизма кредита между центральными банками, а также для экономической и финансовой жизни и учета в ЕС.

ЭКЮ является резервным стоимостным активом. Она выпускается под обеспечение валютных ресурсов и на нее выплачиваются проценты. ЭКЮ - это также средство расчетов в операциях между центральными банками стран ЕС.

Механизм валютных курсов и интервенций основывается на двусторонних центральных курсах с определенными пределами колебаний. Колебания допускались в рамках 2,25% от центрального курса, для некоторых стран - до 6%. Со второй половины 1993 г. в результате обострения валютных проблем ЕС рамки колебаний расширились до 15%.

На практике поддержание рыночных курсов в установленных рамках регулируется рынком, потому что, в случае падения курса какой-либо валюты до нижнего предела, центральный банк-эмитент этой валюты должен заняться ее скупкой.

Механизм кредитования предполагает, что в рамках ЕВС осуществляется межгосударственное региональное валютное регулирование путем предоставления центральным банкам кредитов для покрытия временного дефицита платежных балансов и расчетов, связанных с валютной интервенцией.

Процесс функционирования и развития Европейской валютной системы

В 1989 г. Ж. Делор, видный деятель EС(председатель КЕС), представил отчет, в котором излагал трехступенчатый план валютного объединения Европы. Этот план включал: 1) осуществление скоординированной экономической и валютной политики отдельных стран ЕС; 2) учреждение центрального банка ЕС; 3) замену национальных валют единой валютой ЕС.

В 1990 г. происходит расширение ЕВС: в нее включены Англия, Испания, Португалия. В 1991 г. подписывается Маастрихтский договор о создании единого европейского пространства. В соответствии с этим договором главы правительств членов ЕС договариваются о создании валютного союза.

Созданная с целью упорядочения колебания курсов западноевропейских валют, ЕВС в течение почти 15 лет успешно справлялась с возложенными на нее функциями. Однако с осени 1992 года она стала давать заметные сбои.

Одна из главных причин этого - неспособность центральных банков указанных стран справляться со все возрастающими атаками биржевых спекулянтов, игравших на понижение, в расчете на девальвацию валют.

Первой пострадала итальянская лира. Банк Италии был вынужден прибегнуть к массивным интервенциям для спасения своей денежной единицы. Правительства стран ЕС решают прибегнуть к семипроцентной девальвации лиры, но она продолжает падать.

17 сентября 1992 г. после экстренного заседания Валютного комитета сообщества лира покидает ЕВС.

Летом 1993 года 5 из 8 состоявших в системе ЕВС денежных единиц: французский и бельгийский франк, датская крона, песета и эскудо - упали до установленного для них нижнего предела. Центральными банками было принято решение не поддерживать искусственно свои валюты. Они могут колебаться вокруг фиксированных курсов на 15 процентов в ту или другую сторону.

Центральные банки также могут понижать учетные ставки, которые они сохраняли на высоком уровне, с целью поддержания обменных курсов.

Развитие западноевропейского хозяйственного комплекса, увеличение степени взаимопроникновения и взаимодополняемости экономик способствовали нарастанию потребностей в проведении единой макроэкономической политики. Однако с другой стороны, различия в бюджетной денежно-кредитной валютной политике стран - членов ЕС вели к колебанию цен, процентных ставок, валютных курсов, что мешало развитию производительных сил региона.

Перечисленные экономические и ряд политических факторов привели к провозглашению в Едином Европейском Акте (1984 г.)

цели Сообщества - создания экономического и валютного союза.

Экономический и валютный союз предстают как объединение государств, имеющих единый рынок, денежную единицу и специальные институты, отвечающие за формирование и проведение единой макроэкономической политики. Экономический и валютный союз должен представлять две составные части единого целого. Процесс унификации в экономической и валютной сферах должен протекать параллельно, взаимосвязанно.

Важнейшим результатом этого процесса должен стать переход к единой валюте в рамках ЕС, с единым центром формирования валютной и денежно-кредитной политики - единым Центральным банком.

Завершающий этап формирования ЕВС. Создание ЕВРО

В соответствии с текстом Маастрихтского договора (1991 г.) заключительная стадия создания государствами ЕС валютного союза, в котором курсы национальных валют будут окончательно зафиксированы по отношению друг к другу, должна наступить в конце 90-х годов. Первый этап этого процесса начался в 1990 г. с момента либерализации оборота капиталов в ЕС, усиления сотрудничества между центральными банками стран Союза, свободой расчетов в ЭКЮ и общим сближением экономик.

На втором этапе (с января 1994 г.) были приняты более жесткие меры по координации экономической и валютной политики на основе ратифицированного в 1993 г. Маастрихтского договора, начат процесс создания единой системы центральных банков ЕС. В 1994 г. был образован Европейский валютный институт - прообраз Европейского центрального банка.

Третья, заключительная стадия создания валютного союза, согласно плану ЕС, должна быть разбита на три соответствующих этапа.

На первом этапе, который, фактически, начался с 1998 г., были определены те страны, которые смогут отвечать критериям, являющимся пропуском в валютный союз. К числу этих критериев, установленных Маастрихтским договором, относятся: низкий уровень инфляции, дефицит государственного бюджета (не более 3 процентов), соответствующий размер учетной ставки, стабильность национальной валюты.

Полностью соответствующие этим критериям государства составили первую группу, которая и образует валютный союз. К концу 90-х годов таким критериям отвечали Германия и Люксембург, а также в значительной степени Ирландия, Австрия, Финляндия.Фактически ими стали 11 государств ЕС. Исключение составили Великобритания, Греция, Дания, Швеция, которые сами не видят для себя возможности сразу вступить в ЕВС.

В 1998 г. был создан Европейский центральный банк и развернута так называемая европейская система центральных банков.

На втором этапе (1999-2001 гг.) Европейский центральный банк, как первый шаг, будет использовать единую валюту - ЕВРО в операциях по валютному обмену. Коммерческие банки и финансовые организации также будут пользоваться ею на валютных рынках. Во Франкфурте, где базируется Европейский центральный банк, первая тендерная операция в ЕВРО состоится 4 января 1999 года.

Следующим шагом этого этапа (2002-2003 гг.) будет произведена замена национальных монет и купюр новыми европейскими денежными единицами ЕВРО. Новая единая валюта поступит в наличное обращение. Соответствующие изменения будут вноситься в системы расчетов, осуществляющихся в национальной валюте.

На первых порах (в течение 6 месяцев) новая валюта будет в ходу одновременно с национальными валютами. В конце этого периода национальные деньги, согласно плану, "утратят статус платежного средства".

На этом (третьем) этапе все банковские счета на пространстве Европейского валютно-экономического союза будут конвертируемы в европейскую валюту, если это уже не произойдет раньше по собственной инициативе.

Единая европейская валюта, полагают экономисты, имеет все шансы быть одной из самых мощных в мире. Она должна стать важным фактором стабильности ЕС, облегчив борьбу с инфляцией, повысив конкурентоспособность товаров и услуг 15 государств ЕС в сражении за рынки с США и Японией.

Появление ЕВРО должно повлечь за собой рост объема всех сделок, связанных с ценными бумагами. В настоящее время европейские финансовые рынки из-за своей разобщенности в состоянии привлечь лишь незначительную часть мировых инвестиций. Такая ситуация не соответствует реальной финансовой и экономической мощи ЕС.

Введение же единой валюты повысит интерес инвесторов всего мира к ЕС.

Введение ЕВРО должно привести к тому, что рынок этой валюты сразу же превратится в важнейший в мире валютный рынок, а сама единая валюта сможет занять место доллара на европейском рынке капиталов.

Переход к ЕВРО должен внести кардинальные перемены в финансовую ситуацию всего мира. Единая европейская валюта сможет на равных соперничать с долларом и иеной. Банки, как правило, могут рассчитывать на резкое увеличение объема сделок и рост прибылей, которые они получат на финансовых рынках благодаря дальнейшей интернационализации инвестиций.

Новая денежная единица позволит также ликвидировать значительные расходы, связанные с переводом одной валюты в другую, которые по некоторым оценкам составляют от 40 до 50 млрд. долл. в год. Например, француз, совершающий поездку по 10-12 западноевропейским странам с 2 тыс. долларов, почти половину этой суммы потеряет при обмене одной валюты на другую.

В то же время появление ЕВРО и, соответственно, твердая фиксация паритетов между всеми европейскими денежными единицами приведут к тому, что биржевые спекулянты не смогут больше играть на обесценивании одной европейской валюты по отношению к другой. С появлением ЕВРО исчезнут и операции, в основе которых лежит разница в учетных ставках, которые выровняются внутри ЕС.

Правительства ряда европейских стран - членов ЕС уже объявили о финансовых операциях с использованием ЕВРО. Так, Франция обнародовала план выпуска первых в Европе индексированных облигаций, стоимость которых будет выражена в ЕВРО. Кроме того, Франция заявила о намерении перевести все государственные долги в ЕВРО с января 1999 года.

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1. Международные валютно-кредитные и финансовые отношения / Под ред. Красавиной Л. Н.- М.: Финансы и статистика, 1994.

2. М. Пебро. Международные экономические и валютно-финансовые отношения.- М.: Прогресс-Универс, 1994.

3. Основы международных валютно-финансовых и кредитных отношений / Под ред. В. В. Круглова.- М.: ИНФРА.-М, 1998.

4. П. Я. Носкова, Л. Н. Максимова. Международные экономические отношения.- М.: Юнити, 1995.

- Глава 11 МЕЖДУНАРОДНЫЕ ВАЛЮТНЫЕ И ФИНАНСОВО-КРЕДИТНЫЕ РЫНКИ

- Россия в системе международных валютно-финансовых и кредитных отношений

- Выработка концепции развития внешнего долга

- Глава 12 МЕЖДУНАРОДНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ

- Цели интеграционного сотрудничества.