Плавающий валютный курс и внешнеэкономическая политика.

Происходящее обесценение национальной валюты стимулирует возрастание чистого экспорта и, следовательно, дальнейшее увеличение совокупного спроса и дохода. Возрастание дохода приводит к росту спроса на деньги, а также к росту процентной ставки до тех пор, пока ее уровень не достигнет мирового (i = i*). Тогда прекращаются отток капитала и снижение обменного курса национальной валюты.

Таким образом, эффективное воздействие денежно-кредитной политики на уровень дохода в малой открытой экономике осуществляется прежде всего через изменение не ставки процента, а обменного курса национальной валюты.

Следовательно, в данном случае увеличение денежной массы в стране стимулирует главным образом не внутренний, а внешний спрос. Поскольку внутренняя ставка процента после своего изменения всегда оказывается в условиях малой открытой экономики на уровнM мировой, здесь основным фактором увеличения национального дохода при проведении экспансионистской монетарной политики становится не рост инвестиций, а рост чистого экспорта.

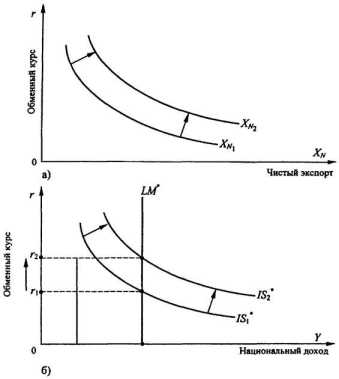

Плавающий валютный курс и внешнеэкономическая политика. Рассмотрим основные последствия для малой открытой экономики протекционистской политики установления импортных тарифов и квот. Прямым следствием такой политики будет увеличение чистого экспорта страны (рис. 13.7, а), что приведет в свою очередь к сдвигу кривой IS* вправо (рис.

13.7, б).

В результате возрастет обменный курс национальной валюты, что, приводя к снижению объемов экспорта и соответствующему росту объемов импорта, нейтрализует последствия ограничительной внешнеторговой политики.

Следовательно, введение внешнеторговых ограничений в условиях малой открытой экономики, функционирующей в режиме "плавающего" обменного курса национальной валюты, приводит к повышению обменного курса, но не оказывает влияния на доход.

Цель введения ограничений в области внешней торговли обычно состоит в том, чтобы повлиять на состояние текущего счета XN. Однако намеченных целей удается достичь не всегда. К этому выводу приводит нас и рассматриваемая модель. Напомним, что

XN = Y - C(Y - T) - I(i) - G.

Введение внешнеторговых ограничений не влияет на состояние текущего счета, так как это не воздействует на доход, потребление, инвестиции и объем государственных закупок. Тенденция роста чистого

Рис. 13.7. Внешнеторговые ограничения при плавающем обменном курсе

экспорта XN, проявляющаяся в сдвиге вправо (вверх) графика XN, нейтрализуется снижением XN, связанным с соответствующим ростом обменного курса.

13.1.3. Экономическая политика при фиксированно

обменном курсе

При установлении фиксированного обменного курса Центральный банк обязуется покупать или продавать национальную валюту по заранее определенной цене, выраженной в иностранной валюте. Для проведения такой политики Центральному банку необходимо располагать определенным запасом национальной валюты (которую можно напечатать)

и иностранной валюты (которая должна быть накоплена в результате совершения соответствующих сделок).

При установлении фиксированного обменного курса единственной целью кредитно-денежной политики становится поддержание его на объявленном уровне. Для иллюстрации механизма регулирования предложения денег посредством установления фиксированного курса валют приведем пример.

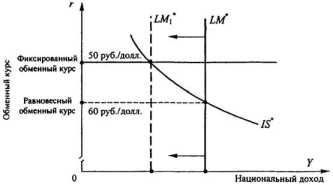

Представим, что обменный курс рубля установлен (фиксирован) на уровне 50 руб. за 1 долл., однако равновесным при соответствующем предложении национальной валюты является курс в 60 руб. за 1 долл., т. е. на 10 руб. ниже. Это создает благоприятные условия для получения прибыли в сфере валтных спекуляций: спекулянт может купить у государства, например, 100 долл. за 5000 руб., а затем продать их на финансовом рынке за 6000 руб., получив таким образом прибыль в 1000 руб. Принципиальная схема арбитража представлена на рис.

13.8.

Рис. 13.8 Схема валютного арбитража

при заниженном валютном курсе

Полученные при этом Центральным банком рубли автоматически уменьшают предложение национальной валюты (рублей). Соответственно кривая LM* сдвигается влево, и равновесный обменный курс национальной валюты повышается.

Сокращение предложения национальной валюты будет продолжаться до тех пор, пока равновесный обменный курс не достигнет объявленного - фиксированного (рис. 13.9).

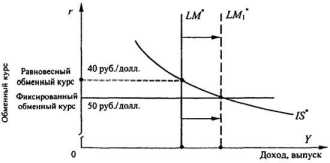

Теперь рассмотрим противоположный случай, когда объявленный фиксированный курс составляет 50 руб. за 1 долл., а равновесный - 40 руб., т. е. выше на 10 руб. В этом случае спекулянт может получить прибыль, купив на рынке, например, 100 долларов за 4000 руб. и продав их Центральному банку за 5000 руб. Прибыль спекулянта, так же как и в предыдущем случае, составит 1000 руб.

Однако в противоположность рассмотренной выше ситуации, выплаченные спекулянту рубли автоматически увеличивают предложение национальных денежных знаков. Соответствующая вышесказанному схема валютного арбитража представлена на рис. 13.10.

Рис. 13.9. Валютная интервенция Центрального банка

при регулировании заниженного обменного курса

Результатом арбитража, проиллюстрированного на рис. 13.10, будет сдвиг линии LM* вправо с соответствующим понижением равновесного обменного курса рубля. Предложение национальной валюты будет увеличиваться до тех пор, пока равновесный обменный курс не снизится до объявленного фиксированного уровня (рис.

13.11).

Итак, если официальный фиксированный курс национальной денежной единицы завышен, то стремление Центрального банка удержать отечественную валюту от удешевления приведет к сокращению валютных резервов. Если действия Центрального банка вызовут истощение запасов валютных резервов, то он не сможет удержать валютный курс от падения, что станет причиной девальвации, т. е. установления официального обменного курса на более низком уровне. И наоборот, если фиксированный курс национальной валюты занижен, то интервенции Центрального банка, направленные на удержание отечественной валюты от удорожания, будут способствовать накоплению валютных резервов.

Необходимо отметить, что действие описанного выше механизма относится лишь к номинальному обменному курсу, а к реальному он применим лишь на коротких отрезках времени. При колебаниях цен,

Рис. 13.10. Схема валютного арбитража при завышенном валютном курсе

Рис. 13.11. Валютная интервенция Центрального банка

при регулировании завышенного обменного урса

которые на протяжении длительного периода неизбежны, реальный обменный курс может измениться, даже если номинальный обменный курс зафиксирован. Поэтому в долгосрочном периоде фиксирование номинального обменного курса не влияет на реальные экономические переменные (процессы), в том числе, и на реальный обменный курс. Такая политика может повлиять в этом случае лишь на предложение денег и уровень цен в стране.

Однако в краткосрочной модели при неизменных ценах фиксирование номинального обменного курса равнозначно фиксированию курса реального.

Основные последствия проведения экономической политики в условиях фиксированного обменного курса будут следующими.

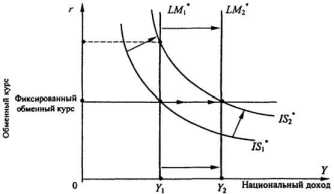

Бюджетно-налоговая политика. При проведении, например, стимулирующей (экспансионистской) бюджетно-налоговой политики смещение кривой IS* вправо (рис. 13.12), создаст условия для роста обменного курса.

В частности, осуществление такой политики приведет к росту внутренней процентной ставки, что стимулирует приток капитала в страну и образование положительного сальдо движения капитала и в целом платежного баланса. Приток капитала в страну порождает тенденцию к росту обменного курса национальной валюты.

В ответ на это для поддержания зафиксированного уровня обменного курса Центробанк, покупая иностранную валюту и продавая национальную, вынужден будет увеличить предложение национальной валюты, сместив кривую LM при этом также вправо. Процентная ставка понижается, причем этот процесс будет продолжаться до тех пор, пока уровень внутренней процентной ставки не сравняется с мировым (i = i*). В результате проведение экспансионистской бюджетно-налоговой

политики в условиях фиксированного обменного курса приведет (в отличие от условий использования режима гибкого обменного курса) к росту совокупного дохода в национальной экономике.

Рис. 13.12. Стимулирующая бюджетно-налоговая политика

в условиях фиксированного обменного курса

Таким образом, поскольку фискальная политика в условиях малой открытой экономики не изменяет процентную ставку, ее можно считать весьма эффективной; рост, например, государственных расходов при неизменной процентной ставке не вытесняет ни инвестиций, ни потребления, способствуя в то же время росту национального производства (рис. 13.12) с Y1 до Y2.

Необходимо при этом отметить, что уровень дохода (Y) в результате стимулирующей фискальной политики увеличивается в большей степени, нежели в закрытой экономической системе. Это объясняется тем, что влияние расширения государственных расходов на уровень национального дохода дополняется эффектом от увеличения денежной массы в стране.

Денежно-кредитная политика. При осуществлении расширительной денежно-кредитной политики, например, с помощью покупки государственных облигаций у населения кривая LM* начнет сдвигаться вправо (рис. 13.13), обусловливая падение рыночного обменного курса национальной валюты (при соответствующем росте рыночного курса иностранных валют).

- Кредитно-денежная политика в условиях фиксированного обменного курса

- Экономическая политика в условиях несовершенной мобильности капитала

- Фиксированный курс: протекционистская политика

- Шимко -Международная экономика

- Глава 2 МЕЖДУНАРОДНАЯ ТОРГОВЛЯ И МИРОВОЙ РЫНОК