Жехов А. - Рынок хлопка в СНГ

В первой половине 90-х гг. наблюдалось как общее сокращение производства, так и сокращение внутренней торговли в СНГ. Однако с 1996 г. наметилось возрождение общих интеграционных связей, начала расти внутренняя торговля между странами СНГ, хотя общий объем производства по-прежнему падает.

Производство падает

Общий объем производства хлопка в СНГ по-прежнему падает (см. табл. 1).

Прежде всего это было обусловлено разочарованием Узбекистана в курсе на внешние экспортные поставки, а также в надеждах на экономическую и политическую помощь США. Характерно то, что геополитически Узбекистан до сих пор считается главным стратегическим союзником США в регионе. Однако жизнь берет свое.

Возрождение ткацкой промышленности в России и отсутствие реальных рынков сбыта узбекского хлопка ломает искусственные преграды на пути взаимовыгодной торговли.

В России сохраняется тенденция к росту потребления хлопкового волокна. По данным Госкомстата, в январе 2001 г. выпуск хлопчатобумажных тканей в стране, по сравнению с соответствующим периодом 2000 г., возрос на 22%.

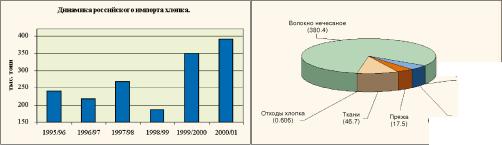

Увеличение выпуска было достигнуто за счет улучшения обеспечения предприятий сырцом. Его импорт в 1999 г.

вдвое превысил уровень предыдущего года, а в 2000 г. вновь возрос на 28%: около 297 тыс. т на сумму более 380 млн. долл. (см. рис. 1).

Из всего объема импортных поставок хлопка и продукции из него доля сырца составила более 81%, остальное пришлось на хлопчатобумажные пряжу и ткани. Основные поставки хлопка шли из Узбекистана (более 70%) и Казахстана, в небольших количествах - из Таджикистана и Киргизии. Среднеконтрактные цены колебались в диапазоне 1.1-1.3 долл./кг. Реэкспорт в Венгрию, Польшу, Украину был незначительным (см. рис.

2 и табл. 2).

Основное количество хлопка по-прежнему поступает на российские предприятия как давальческое сырье. Доля тканей, выработанных из такого сырья, в том числе тканей, использованных на нужды предпри-ятий-изготовителей (в швейном производстве), составляет 2/3.

В Ивановской области, на которую приходится почти 2/3 выпуска хлопчатобумажных тканей в стране, удельный вес продукции, изготовленной из давальческого сырья, доходит до 95%.

Выпуск большого количества хлопчатобумажных тканей из сырья, полученного на невыгодных условиях, диктуемых давальческой стороной, - основная причина тяжелого финансового положения хлопчатобумажной промышленности. Это единственная убыточная подотрасль легкой промышленности, где сегодня используется не более 1/4 парка установленного оборудования.

На экспорт идет до 1/4 всего выпуска хлопчатобумажных тканей. Экспорт этой продукции многократно превышает ее импорт. Вывозятся в основном (более 90%) легкие ткани весом до 200 г/кв. м с содержанием хлопка 85% и более -миткаль, ситцы, бязи.

Импорт хлопчатобумажных тканей незначителен. По данным консалтинговой фирмы Академия-Сервис, в 2000 г. было ввезено на 18.5 тыс. долл. легких тканей и на 26.5 тыс. долл. - более тяжелых.

По прогнозу зарубежных экспертов, в странах бывшего СССР, как

Рис. 1. За исключением дефолтного 1998 г. импорт хлопка в России растет практически линейно.

впрочем, и во всем мире, из-за низких цен на хлопок в 2001 г. посевные площади под хлопчатником сократятся на 41 тыс. га - до 2424 тыс. га, а его средняя урожайность снизится с 645 до 573 кг/га. Сбор сырца сократится на 12.6%, одновременно на 5.1% возрастет использование хлопка.

Узбекистан и Армения

Пятое место в мире по производству хлопка (после КНР, США, Индии и Пакистана) и второе по объему его экспорта удерживает Узбекистан.

В 2000 г. сбор узбекского хлопка увеличился на 12.6%, а экспорт - на 7.6%. В 2001 г. из-за уменьшения посевных площадей и снижения урожайности прогнозируется сокращение производства на 17%, экспорта - на 12%.

Однако, по сообщению министерства сельского и водного хозяйства этой страны, в 2001 г.планируется расширить посевы тонковолокнистых сортов хлопчатника почти вдвое по сравнению с 2000 г. - с 12.4 до 22.5 тыс. га.

Такое решение продиктовано острой потребностью мирового хлопкового рынка, в частности, стран бывшего СССР, в хлопке тонковолокнистых сортов. В 2000 г. министерством внешнеэкономических связей Узбекистана были заключены контракты на поставку за рубеж в целом 10 тыс. тонн тонковолокнистого хлопка, тогда как портфель заказов на него составлял почти 30 тыс. т. В 2000 г. здесь было произведено порядка 12 тыс. тонн такого сырья.

В Армении министерство промышленности и торговли планирует в 2001 г. восстановить производство хлопка, который не выращивался здесь с середины 60-х годов, при этом потребности в нем покрывались за счет ввоза волокна из Азербайджана и Средней Азии. В свое время урожайность армянского хлопка была почти на 20% выше азербайджанского и лишь на 10-15% ниже среднеазиатского.

В 2000 г. предприятия легпрома Армении использовали около 800 т импортного хлопка, в 2001 г. потребности в этом сырье оцениваются в 900 т - с учетом роста спроса на недорогие хлопковые полуфабрикаты в России и ряде других стран бывшего СССР.

Под выращивание хлопка здесь предполагается отвести не менее 1 тыс. га и получить уже за первый год до 1.5 тыс. т сырца. По мнению специалистов, расходы быстро окупятся, в частности, за счет поставок в Россию, что позволит создать более дешевую собственную сырьевую базу для возрождения легкой промышленности и сократить импорт готового текстиля в Армению на 35-50%.