Шапран В. - Этот безумный HI-TEC

После возрождения американского рынка в 2004-2005 гг. стало понятно, что фондовый рынок США - это не просто остатки лопнувшего технологического пузыря 90-х годов, а махина, способная пускать пузыри с завидной регулярностью.

Сердцевиной мировой индустрии hi-tec были и остаются ігро из водители компьютерной техники,электроники и программного обеспечения. Конечно, в США.

ЕС и Японии сегодня существуют компании т.н. новой волны hi-tec. Они занимаются нетрадиционными космическими проектами, биотехнологиями, разработками новых видов транспорта и источников энергии.

Почти на все эти отрасли еще в 90-х годах регуляторы развитых рынков повесили венчурный ярлык, который сделал новую волну доступной только для ограниченного круга институциональных инвесторов. Компьютерщикам удалось избежать тяжелой руки регулятора, и сегодня, посте восстановления рынка, они демонстрируют новые экономические чудеса.

Знакомство с отраслью

Для анализа рынка акций в мировом технологическом секторе мы отобрали десять компаний. Кри терием отбора стала рыночная капитализации на 30.11.2005 г. (табл. 1)

Из 10 наибольших по объему капитализации компаний только одна оказалась неамериканской - финская Nokia Corporation. Кстати, и в ТОП-50 по объему капитализации компаний hi-tec также очень мало неамериканских корпораций.

В нате поле зрения попали только LM Ericsson. Alcatel, Dassault Systemes S.A., Canon Inc. и Logitech International SA.

Всем этим компаниям не удалось перешагнуть от метку по рыночной капитализации в $65 млрд., чтобы попасть в топовую десятку по этому показателю.

Для Nokia минувший год оказался сравнительно удачным. За 9 месяцев 2005 г. чистая прибыль Nokia выросла на 21% в сравнении с ана логичным периодом 2004 г. Также выросли объемы чистой прибыли на акцию с 0.46 до 0.58 евро. Акции компании начали восстанавливаться после обвала в начале 2004.

Рост в Nokia в минувшем году состоялся во многом благодаря росту выручки от продаж мультимедийной продукции. Интересно также и то, что Nokia в группе лидеров оказалась единственной компани-ей-ироизводителем классического телекоммуникационного оборудования, оставив позади мощные американские корпорации Lucent Technologies и Motorola.

Рыночный феномен Nokia отчасти объясним экспансией компании на развивающиеся рынки и сменой продуктовой стратегии в сторону усиления сегмента более дешевых телефонов и аппаратуры для стран Латинской Америки. Вряд ли кто-то из европейских hi-tec компаний по объему капитализации в ближайшее время приблизится к Nokia.

Однако следует учитывать, что выручка компании зависит не только от физического роста объема продаж, но и от цен на мобильные телефоны, которые постоянно снижаются.

Экспансия американцев

К концу прошлого года компанией hi-tec номер один была Microsoft. На 30 ноября детище Била Гейтса стоило дороже самого большого в мире финансового холдинга Citigroup на $47 млрд. На эту разницу можно было скупить все акции японской Canon Inc. или три таких телекоммуникационных гиганта, как Alcatel.

Последние два года Microsoft чувствовала себя если не прекрасно, то, по крайней мере, стабильно. Ее акции колебались на уровне $24-30.

С одной стороны, Microsoft казалась дико переоцененной, объем ее рыночной капитализации превышал стоимость чистых активов компании в 6.12 раза. Однако Microsoft стабильно зарабатывала по $2-3 млрд, в квартал, демонстрируя неплохую рентабельность собственного капитала на уровне 15-20%.

Инвесторы оценивали Microsoft по способности приносить доход, и, как показывает отчетность, у компании Била Гейтса эта способность активизировалась.

Сейчас вопрос лишь в том, смогут ли бумаги корпорации побить собственный исторический рекорд, поставленный в январе 2000 г., когда цена акции достигла исторического максимума в $58. За последние 6 лет чистый доход на акцию Microsoft вырос с $0.71 до $1.12.

В 2003-2004 гг. компания пережила судебную войну с Еврокомиссией, и пока ничто не мешает уверенному росту бумаг компании, ведь в момент исторического максимума фундаментальные показатели Microsoft были хуже, чем нынче.

Бизнес Microsoft базируется на двух составляющих роста: увеличении компьютерного парка и защите своих патентных и лицензионных прав по всему миру. Обе составля ющие дают постоянные, но небольшие темпы роста.

Это толкает корпорацию на вхождение в сравнительно новые для нее ниши. Например, за 9 месяцев 2005 г. около 20% выручки было получено за счет предоставления интернет-услуг (почтовый сервис, реклама).

Технически Microsoft имеет огромный потенциал для привлечения финансирования. На 30.09.2005 г. удельный вес собственных средств корпорации в активах составлял около 86% от суммы чистых активов.

Разговоры, время от времени возникающие вокруг возможной покупки Microsoft того иди иного поискового сервера, имеют под собой финансовую основу, однако юридические аспекты проблемы - в частности, антимонопольное законодательство пока удерживают корпорацию ст смелых покупок.

С большим отставанием от лидера по объему капитализации идет крупнейший в мире производитель процессоров Intel Corporation. Intel остается одной из немногих экспортных корпораций в США. которая очень реагирует снижением выручки на сильный доллар и ростом выручки - на слабый доллар.

Минувший год для компании прошел удачно. За 9 месяцев 2005 года объем выручки вырос на 16%, корпорация имела очень существенную статью расходов на исследования.

Только за 9 месяцев 2005 года Intel потратила $3.5 млрд, на научные изыскания по профилю работы. Поражает размер операционной маржи.

При чистой выручке в размере $16.749 млрд (на 30.09.2005 г.) чистая прибыль корпорации составила $6.211 млрд. Почти так же, как и лидер отрасли, Intel находилась в режиме самофинансирования.

Ее собственный капитал не превышал 75% в структуре пассивов, а основной формой задолженности были отло женные налоговые платежи. Intel в 2005 г. отметила сорокалетие так называемого закона Гордона Мура: являющийся соучредителем Intel Corporation Г. Мур еще в 1965 г. предсказал бурное развитие отрасли полупроводников.

Спекулятивная звезда

В минувшем году больше всех в сфере hi-tec удивила корпорация Google. Сравнительно молодая компания, дебютировавшая с ІРО во второй половине 2004 г., продемонстрировала рынку головокружительный рост.

За год акции Google принесли своим владельцем капитальную доходность в размере 122.5%. С момента ІРО акции росли непрерывно, итоговый диапазон роста на 30.11.2005 г. составил $100-423.

Фундаментальные показатели еще весной 2005 г. превзошли всякие разумные границы. Коэффициент цена/прибыль (Р/Е) корпорации в размере 95-0 (при среднестатистическом для американского рынка уровне 15-0-25.0) заставляет задуматься над природой ценообразования на рынке бумаг корпораций, похожих на Google.

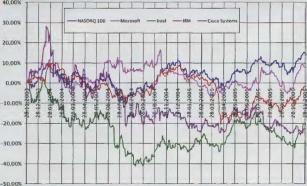

РИСУНОК 1 АКЦИИ MICROSOFT INTEL, IBM, CISCO SYSTEMS В СРАВНЕНИИ C NASDAQ С 28.11.2003 Г. ПО 30.11.2005 Г

Разговоры, время от времени возникающие вокруг возможной покупки Microsoft того или иного поискового сервера, имеют под собой финансовую основу, однако юридические аспекты проблемы пока удерживают корпорацию от смелых покупок.

Интересно также, что компания стоила в 14 раз больше, чем общая стоимость ее чистых активов, а рыночная капитализация на 30 ноября была сопоставима с 23-кратным объемом годовой выручки. Но, похоже, что разум не совсем оставил инвесторов, готовых платить по $400 и выше за акции интернет-поисковика.

Дело в том, что за последние 12 месяцев выручка Google выросла почти в 2 раза, а показатель чистой прибыли на акцию вырос с $1.12 в сентябре 2004 г. до $4.04 в октябре 2005 г. Чистая прибыль Google за 9 месяцев минувшего года составила около $1 млрд. Наращивая объемы продаж рекламы в сети, корпорация оставляла почти неизменными расходы.

А капитализация компании Yahoo! Inc. - ближайшего конкурента Google в ноябре прошлого года едва дотянула до $57 млрд., этот поисковик так и нс вошел в топовую десятку индустрии hi-tec.

Успех Google демонстрирует, гго рынок интернет-рекламы пока не насыщен, и для творческих людей есть еще лазейки, способные принести своим первооткрывателям миллиарды.

С другой стороны, Google постепенно становился заложником валютного рынка. Корпорация зара батывала около 60% своей выручки в США, примерно 15% в Великобритании, остальную часть корпорация не раскрывает, но, видимо, не меньшую долю в иностранных платежах занимал евро. На 30 сентября 2005 г. у Google была открыта позиция в евро на $357.1 млн.

Риски по иене и фунту не хеджировались - компания считает нормальным изменение курсов в пределах 10% и уверена, что их изменение в невыгодную для Google сторону может принести убытки не более $15 миллионов.

Несмотря на все это. риски вложений в переоцененные акции Google остаются довольно высокими. Заставить выручку расти и дальше темпами 100% в год второй год подряд, да еще на конкурентном рынке, будет очень сложно.

Пока же все крупные информационно-аналитические агентства перестали считать бета-коэффициент для Google: при таких темпах роста он просто теряет всякий смысл.

Разнонаправленное железо

Ценные бумаги производителей готовых компьютеров вели себя неоднородно. International business machines Corporation (IBM) принесла за последние 12 месяцев убытки своим акционерам в разрезе капитальной доходности почти в 5% (рис. 1).

Однако компания продолжала платить дивиденды и имела высокую резонирующую связь с рынком (бега 1.59).

Объяснитъ снижение курса акций IBM фундаментальными факторами тяжело. Выручка компании росла небольшими темпами, чистый доход оставался более менее постоянным.

Но слабым местом IBM оставалась рентабельность продаж, которая в минувшем году не превышала 7-5%- Это очень низкий показатель для hi-tec (25% У Google. 32% - у Microsoft).

IBM активно развивала сопутствующие продажи, например программного обеспечения и комплекту тощих, и даже занималась предоставлением финансирования.

Похожая ситуация была у Dell: при анонсированной общей выручке в почти $50 млрд, чистая прибыль за 2005 г., даже по планам корпорации, не должна была превысить $3 млрд., т.е. рентабельность продаж была еще ниже, чем у IBM - 6%. Соответственно, акционеры Dell за последние 12 месяцев потеряли примерно четверть курсовой стоимости своих акций.

О том, что не все еще потеряно в секторе производства готовых компьютеров и периферии, в ноябре напомнила всем Hewlett-Packard Company. Ее акции за год подорожали более чем на 50%. За третий квартал Hewlett-Packard практически ничего не заработала. При выручке $63-7 млрд, объем чистой прибыли составил всего около $1.9 млрд.

Казалось, что компания катится вниз, но реально вся прибыль была истрачена на серию из пяти поглощений. Hewlett-Packard поглощала разработчиков про-грахшного обеспечения, производителей карманных компьютеров и даже on-line магазинов.

Корпорация имела четкую продуктовую стратегию и наполняла ее содержанием, и хотя коэффициент Р/Е ясно показывает, что в какой-то мере акции Hewlett-Packard ре еще не все придумано, в индустрии компьютеров и программного обеспечения остаются громадные ниши.

Например, японская Dassault Systemes разработала продукты, изначально предназначенные для проектирования сложных форм из делии. ЗО-решения сделали возможным разработку и производство изделий при помощи электронно-цифровых макетов.

Dassault Systemes предлагает решения, которые позволяют увидеть в трех измерениях весь жизненный цикл изделия, от его создания до утилизации, включая стадии изго-теснят американские корпорации с их раскрученными брэндами и многомиллиардными вложениями в исследовательскую деятельность, но азиатские производители вполне способны влиять на ценовую ситуацию уже сейчас. Тем более что через механизм выпуска АДР еще в 90-х годах азиатские карлики получили доступ к ресурсам американского биржевого рынка акций.

Пока корейцы и китайцы делают уверенные шаги на NASDAQ, американские корпорации, такие как Dell и Xerox, теряют доверие инвесторов, пересматривая свою отчетность.

Высокая рентабельность продаж взвинчивает фундаментальные показатели, индицирующие переоценку компании до безумного уровня. Но рынок проглатывает и это, веря в дальнейший рост hi-tec.

были переоценены, интересным на этом фоне выглядит соотношение между рыночной капитализацией компании и выручкой. По данным Reuters, в ноябре прошлого года инвесторы оценивали Hewlett-Packard в сумме головой выручки (табл. 1).

У Hewlett-Packard очень большой объем административных затрат и затрат на продвижение продукции.

Так, за 9 месяцев 2005 г. эти затраты в совокупности составили почти $9 млрд. Кроме того, корпорация потратила почти $2.6 млрд, на научные исследования.

В итоге при корректировке показателя чистой прибыли в отчетности на лишние затраты у Hewlett-Packard выходит рентабельность продаж почти в два раза больше, чем у IBM. Напомним, что Hewlett-Packard больше специализируется на производстве компьютерной периферии, что и делает ее более рентабельной.

Карлики hi-tec

Ясно, что за бортом ТОП-10 остались сравнительно небольшие компании, которые в состоянии преподнести своим инвесторам большие сюрпризы. Все-таки в ми-товления и ввода в эксплуатацию.

Возможно, имя достаточно старой японской компании так и осталось бы известно лишь узкому кругу разработчиков и портфельных менеджеров, если бы электронными макетами Dassault Systemes в июне 2005 г. не решил воспользоваться Boeing для производства своего нового авиалайнера 787 Dreamliner.

Не менее интересным выглядит появление среди лидеров hi-tec индустрии индийского системного интегратора Wipro Limited. Завоевав часть рынка через аутсорсинг, компания уже приближается к серьезным объемам продаж на уровне $2 млрд, в год при $15 млрд, общего объема рыночной капитализации.

С большим интересом можно наблюдать за тем, что происходит в производстве полупроводников. С каждым годом к Intel приближается Taiwan Semiconductor Mfg. Со.

Ltd., сейчас ее капитализация со ставляет уже более $45 млрд. Еще в феврале 2000 г. объемы продаж этой компании составляли всего $50 млн., а сейчас уже превышают $7.5 миллиарда.

Также следует отметить интересную деталь: за последние два года композитный индекс NASDAQ вырос на 13.9%, тогда как акции крупных представителей сектора hi-tec двигались очень разнонаправленно. После катастрофы 2000 года рынок теперь двигают сравнительно небольшие компании.

По данным Всемирной федерации бирж, в ноябре 2005 г. на NASDAQ прошли листинг 3163 компании, из них 326 были для США иностранными.

Таким образом, индустрия hi-tec остается достаточно непредсказуемой и в состоянии преподнести инвесторам сюрпризы. Доминирующее положение американских компаний в hi-tec остается очевидным, но не главным фактором, оказывающим влиянием на развитие отрасли.

Компании, создающие нематериальные активы, такие как программное обеспечение, брэнды поисковых серверов, находятся в привилегированном положении. Их высокая рентабельность продаж взвинчивает фундаментальные по казатели. индицирующие переоценку компании до безумного уровня Но рынок проглатывает и это. веря в дальнейший рост hi-tec.