Скалон В. - «Сладкий» фьючерс

В сентябре 2007 года в полку товарных фьючерсов на FORTS прибыло: был запущен фьючерсный контракт на сахар-песок. На данный момент новичок пользуется умеренной популярностью, однако, по мнению экспертов, у него большое будущее.

Новинка жизнеспособна - уверены эксперты. Хорошие перспективы обещает как общий рост интереса к инструментам срочного рынка, так и растущие потребности отечественной сахарной промышленности: еще сравнительно недавно она сильно зависела от мировой конъюнктуры, задаваемой контрактом 11 на Нью-йоркской бирже. Однако в последнее время, из-за целого ряда факторов внутренние российские цены оторвались от мировых.

В связи с этим возникла потребность в отечественном фьючерсе на сахар для эффективного хеджирования и формирования справедливой цены.

Структура рынка

Сахар в России производится как из отечественного сырья - сахарной свеклы (порядка 60%), так и из импортного - Россия

всегда была крупным импортером сахара-сырца. Признанными лидерами отрасли являются компании Продимекс, Русагро, Разгуляй, Евросервис, Доминант и Сюкден, контролирующие не менее 55% рынка на протяжении уже нескольких лет.

Основными потребителями являются кондитерская и консервирующая промышленность, производители хлебо-булочных изделий и напитков.

Для рынка сахара характерна определенная сезонность, ведь сбор урожая сахарной свеклы начинается в сентябре и заканчивается в ноябре. Как правило, в этот период ощущается перепроизводство сахара, и цены на

рынке падают. Завоз импортного сахара-сырца и его переработка на российских заводах более равномерно распределены по году, - говорит руководитель отдела рынка фьючерсов и опционов биржи РТС Сергей Данов. Он также отмечает неравномерность спроса на сахар. С точки зрения потребления есть два ярко выраженных пика - октябрь-декабрь, в этот период кондитерские фабрики готовятся к новогодним праздникам.

В декабре потребление сахара достигает 20% от годового объема. Следующий всплеск приходится на летние месяцы, в этот период основными потребителями являются предприятия консервирующей

промышленности и производители напитков, а также домашние хозяйства, - констатирует Сергей Данов.

Зависимость от мировых рынков

Поскольку Россия импортирует значительное количество сырца, динамика цен значительно зависит от урожая в Бразилии - основного поставщика этого сырья на мировом рынке. Кроме того, весной и летом, когда в России снижается производство сахара, его стоимость демонстрирует ощутимую зависимость от контракта Sugar 11 на NYMEX.

Это дает возможность выстраивать арбитражные и спрэдовые стратегии. Sugar 11 (YO) торгуется круглосуточно в электронной системе CME Globex®. Его спецификация немного отличается от SUGA (см. табл.

1): sugar 11 - расчетный, с поквартальным исполнением, совпадающим с четырьмя сроками исполнения российского SUGA. Срок обращения Sugar 11 составляет 24 месяца.

Объем контракта - 112000 фунтов, что примерно равно 50,8 тонн, размер гарантийного обеспечения (ГО) также составляет порядка 5% от стоимости базового актива.

Разумеется, в связи с упомянутой зависимостью российского рынка сахара от западных производителей, правительство принимает определенные протекционистские меры для защиты отечественных компаний. Как отмечаетт начальник торгового отдела оптовых и региональных продаж компании Антэкс+ Лев Сладков: Размер защитной пошлины зависит от средних цен на сахар-сырец на Нью-йоркской бирже за три последних месяца и колеблется в пределах $140-270 за тонну.

По всей видимости, только эта шкала продолжит свое действие в случае вступления России в ВТО, в то время как сезонная пошлина будет снята. Впрочем, возможны переговоры с ВТО об

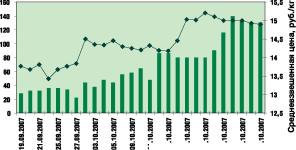

Рис. 2 Динамика цены и объема открытых позиций по мартовскому фьючерсу на сахар на FORTS

увеличении ее уровня. Сезонная пошлина, увеличивающая стандартную еще на $80 за тонну, зависит от циклов производства свекличного сахара в России.

Она действует с 1 декабря 2007 года по 31 мая 2008 года.

Специфика

В торговле фьючерсами на сахар стоит обратить внимание на специфические риски. Более рисковым я считаю майский контракт, и не только потому, что он менее ликвиден, но и в силу того, что с 1 июня перестает действовать сезонная пошлина, призванная защитить отечественного производителя в сезон сбора и переработки сахарной свеклы.

Таким образом, компания, выходящая на поставку в мае, довольно сильно рискует остаться в накладе, - говорит Лев Сладков. Также он указывает на существующие препятствия для распространения практики фьючерсного страхования: Хеджироваться можно как от неурожаев, так и от избытка предложения, как продавцам, так и покупателям. Но это в теории. На практике спотовая цена несколько ниже, чем биржевая.

В первую очередь, это обусловлено недостатком ликвидности продавцов - им необходимо продать товар именно сейчас, поэтому они допускают дисконт в цене. Более того, для покупателей, главным образом крупных сетей или кондитерских фабрик, существует отсрочка платежа от 30 до 45 дней.

По сути, расплата с поставщиком в большинстве случаев происходит после реализации конечному потребителю.

Перспективы

В целом, можно смело утверждать, что новый товарный фьючерсный контракт прижился. За время существования инструмента по нему уже прошла поставка: по ноябрьскому фьючерсу было поставлено 5 вагонов сахара (65 лотов). По мнению экспертов, в дальнейшем до исполнения будет доводиться гораздо больше контрактов, и в ближайшее время стоит ожидать роста объемов торгов по инструменту.

Уже сейчас наблюдается приток физических трейдеров, торгующих сахарным контрактом. Думаю, что тенденция сохранится. Кроме того, крупные производители должны быть заинтересованы в хеджировании своих рисков, и, насколько мне известно, многие заводы-производители тщательно изучают и присматриваются к этому инструменту. Думаю, что в ближайшие 2-3 месяца мы увидим существенный рост объемов по этому фьючерсу - считает Лев Сладков.

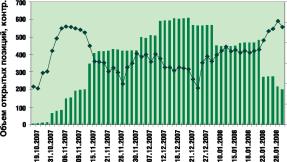

В этом можно убедиться, сравнив средние объемы открытых позиций по ноябрьскому и мартовскому фьючерсу: 83,5 по ноябрьскому в октябре и 555,6 по мартовскому в декабре. Динамику объема открытых позиций можно проследить на графиках (см. рис. 1 и 2).

По оценке экспертов, объем российского рынка сахара составляет приблизительно 100 млрд. рублей в год, так что пространство для дальнейшего роста есть.