Пушински С. - Сахарный парадокс

На сахарном рынке складывается достаточно парадоксальная ситуация. Если посмотреть график котировок мартовского контракта 11, торгуемого на Нью-Йоркском площадке, то увидим, что за тридцать лет цена на сахар-сырец никогда, исключая 1984 г., не опускалась ниже 5 центов за фунт.

Поэтому' текущий уровень в 6 центов можно считать весьма близким к историческому минимуму.

Отчеты маклеров и предлагаемая оценка

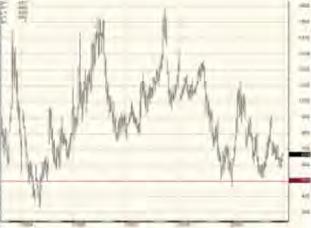

Если проанализировать я и несколько десятилетий поведение мартовского контракта на сахар-сырец, торгуемого я настоящее время {рис. 1), то мы обнаружим, что диапазон активной жизни мар товского фьючерса достаточно стабилен и составляет 240 270 пунктов. Таким образом, мы пра вомочны предполагать, что кажу тцийся сейчас маловероятным уровень цен в 7.5 8.5 центов за фунт весьма реален.

Это статистика, Кроме того, следует иметь я в и; [у, что именно мартовский контракт в последние тщь: являлщг самым до рогим. Это обусловлено сезонностью пика потребления и спада предложения, начиная с конца IV квартала и заканчивая I кварталом включительно.

Парадокс здесь - в отчетах биржевых маклеров и в предлагаемой нам оценке спроса-предложения на предстоящий сезон. Мы видим, что крупные спекулянты (именуе мые далее фонды) имеют поста точно большое количество проданных мартовских фьючерсов.

Кх решения базируются гга мощней шем техническом анализе и на -лиу самых отчетах биржевых маклеров - о больших переходящих запасах, о прогнозах г га увеличе ние производства со стороны основного импортера - Бразилии - и стран Тихоокеанского региона.

Рассмотрим подробнее эту ситуацию. Но прежде - кто такие эти пресловутые фонды?

За последний год ситуация на мировых товарных рынках несколько изменилась. Изменился состав участников этого рынка.

Доллар и американские акции перестали радовать инвесторов. То, что ранее приносило практически гарантированный и ощутимый доход благодаря беэос тановочному, ажиотажному росту американской экономики, оберну л ось сущеетвенн ыми убытками дтія инвесторов,

Не путать мозги и бычий рынок

Есть такая брокерская л оговорка: не нужно путать мозга и бычий рынок. При безостановочно растущем индексе америкак-

Рис. 1. Котировки мар го ас ora фьючерса па сахар-сырец 11, торгуемого па NYBOT-

ских акций не зарабатывал только ленивый - который не купил. Потом кризис.

Убытки. Растерянность и паника. Нужно включать мозги, ибо бычий рынок закончился.

И управляющие фондами перевели свои инвестиции в более понятные товарные рынки. В частности, на сахаре это выразилось в значительном росте (я говорю о последних годах) открытого интереса и открытой позиции.

К неиэменившемуся количеству физических (работающих с реальным товаром) торговцев добавился значительный процент новых спекулянтов. Как правило, их логика принятия решения строится на техническом анализе и политике силы - объем делает рынок (повторю, мы говорим сейчас о рынке сахара, ибо двигать, скажем, нефть будет эначи тельно сложнее - по вполне по мятным причинам).

Посмотрим пристальнее на медвежьи аргументы. Достаточно большой процент переходящих остатков сконцентрирован в странах, откуда их реализовать представляется весьма затруднительно.

Кро ме того, прогнозы роста про извод ствы сырца Бразилией, Кубой и прочим и сахаре-депортирующим и странами этого региона - процесс, безусловно, неостановимый и аб салют но реальный.

Так, и ноябре прошлого года в Сан-Паоло (Бразилия) проходил очередной форум ведущих мировых сахарных трейдеров. Принимающей стороной декларировалось намерение запустить в ближайшие годы около 50 новых сахароперерабатывающих заводов (а производительность одного завода составляет от 300 тыс. до 500 тыс. тонн в год).

Думаю, запустят, И урожаи тростника будут увеличиваться. Но на настоящий момент это компенсируется ростом цен на энергоносители, что вызовет соответствующий рост производства этилового спирта (этанола) из сахара-сырца.

Кроме того, ожидается сокращение урожая, а значит, соответственно и экспорта сахара Тайландом.

А очередной отчет по мировым запасам, производству и потреблению (табл. 1) говорит нам, что запасы все еще велики, но меньше, чем предполагали ранее.

В целом вес это нельзя назвать безусловно негативными факторами.

Без квот как без рук

Основную причину сложившей ся парадоксальной ситуации я вижу в отсутствии правил квоти

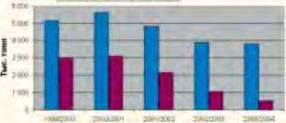

рования ввоза сырца з Российскую Федерацию. Мы - основной покупатель против мартовского контракта, Сейчас же, несмотря на весьма привлекательные цены и в общем далеко не самые негативные фундаментальные факте ры, сахарный рынок испытывает острый дефицит в реальном поку пателе и запасы сахара резко снижаются (рис, 2), Правительст во рассматривает воэможііость принятия скользящей плоской

Рис. 2. Динамика импорта и запасов сатира и конец о/к года.

пошлины, размер которой будет привязан к усредненным бирже вым котировкам за определенный период,

По сути, принятие любых пра вил подтолкнет биржу наверх. Фонды могут посчитать (и вполне разумно), что потенциал роста гораздо больше потенциала па де іі'лп цены, и начнут разгонятъ рынок наверх, игр иг; против российских импортеров (сначала закрытия свои короткие позиции, а потом выстраивая лестницу из покупок).

Данный сценарий мы видели и В 2000 м, и В 2002 ГОДУ.

Картина на предстоящий сезон мне представляется следующей, [ Іродажи закончившегося браэиль ского урожая и отсутствие спроса со стороны исторического покупателя - России будут сдерживаю щнм фактором (рис. 2).

Не думаю, что рынок опустится ниже $ 0-5 3 центов за фунт.

После принятия правил ввоза сырца вероятен рост цены. К этому времени исчерпаются резервы бразильского урожая, а тайского и кубинского, скорее всего, будет недостаточно,

Далее (это будет актуально ближе к весне) окажет свое давление прогноз на новый урожай в Брази лии, что, вероятнее всего, раэвер нет рынок вниз или стабилизирует его на достигнутых уровнях, 8 цен тов за фунт не кажутся мне иере ильной ценой.

Резюмируя, я бы советовал оте-чественным участникам сахарного рынка воспользоваться сложившейся благоприятной ситуацией и захеджироваггь хотя бы часть своего объема. Это возможно сделать как покупкой опционов с правом покупки (колл), тик и используя различные опционные модели, в основе которых лежит предложен иая выше идея,

Насколько мне известно, очень немногие российские импортеры это делают, А зря, ?

Чтобы катастрофа не повторилась

Сахарный рынок а настоящее время является фуцдаменталь-но медвежьим, исходя из оценок Бразилии, сидящей нн колоссальных запасах, и Таиланда, которому требуется конкурировать с бразильскими ценами. Это приводит к росту продаж при любой попытке цен на мартовский контракт уйти вверх, цены на международный фрахт в настоящее время резко повыси-гиеь а связи с импортным спросом Китая на базовые металлы, сою и хлопок. Сюда же добавилась война в Ираке, увеличившая спрос на товары, перевозимые морским транспортом.

Это будет удерживать высокие цены на фрахт еще некоторое время.

Январь-февраль - это сезонный период слабости цен и время, когда российские грейдеры покупают мартовский фьючерс а еппзд март-май.

Прошлый год стал катастрофой для большинства из тех, кто работал с российскими сахарными квотами в условиях провала внутри российских цен. Операторы, чтобы выбрать квоту, были аз нужденз закупать сахар впрок по высоким ценам.

А затем цены упали, и реализовывать эти запасы пришлось с убытком.

Внутренние цены, свободные от квотной системы, позволили бы трейдерам торговать более свободно и более эффективно конкурировать как между собой, так и с торговыми домами, в этом случае очи получили бы возможность импортировать сахар с мирового рынка по мере надобности и осуществить привязку внутренних цен к мировым, большую часть времени сохраняя прибыльность своих операций.

Способом снижения торговых рисков традиционно является хеджирование операций с помощью фьючерсов сахарного контракта 11 в Нью-Йорке. Покупка опционов является для поку-іаіелнй надежной защитой or потенциальной катастрофы изменения цен.

Понятно, что когда цены рекордно низки, то велика вероятность их очень резкого роста. Это потребует от операторов дополнительные средства ия закупки,

Чю будет, если Китай развернет своих покупателей на сахар? Сга-іні у л сахар очередным бычьим рынком? Ведь создал же Китай а одиночку бычьи на базовых металлах, сое и

хлопке. В условиях высокой ценовой неопределенности, сохраняющейся в настоящее время, фьючерсы и опционы должны быть использованы для контролирования ценовых взрывов и увеличения прибыльное л.

Покупки по средним ценам являются, вероятно, наиболее успешным способом защитить себя оі ценовых изменений. Это значит, что российские операторы должны иметь возможность реализовать свои потребности по мере надобности.

Рынок обычно дает км возможность купить или продать свои позиции всего пару раз за весь период хеджирования. Эта гибкость и ликвидность разрешает торговать конечным операторам более прибыльно, чем если это делать без хеджирования на 11 -м контракте.

Без использования 11 - го контракта конечные покупате-ли безоружны перед риском роста цен, Они даже могут обанкротиться, что и произошло с некоторыми из тех, кто не осуществлял страховых операций на этом рынке.