Кобрах П. - Бодрящий кофе идет на пробой

Вот уже несколько лет цены на кофе находятся на запредельно низких уровнях. Трейдеры даже начали постепенно утрачивать к нему интерес. Никому не интересно работать с инструментом, который всегда идет вбок и практически не колеблется.

Однако события, произошедшіе на рынке в декабре-январе, позволяют надеяться, что прошлое позади, и в этом году цены на кофе могут вспомнить стремительные взлеты и падения, которыми еще совсем недавно славился этот контракт.

С надеждой на улучшение жизни

Трейдерам ость смысл вновь обратить повышенное внимание на кофейный рынок, Причина -пробой трехлетнего уровня сопротивления в 70 центов за фунт (рис. 1).

Однако дело гге только в этом. Начиная с 1997 г., когда в Бразилии от арктического циклона по гибло большое количество кофей ных деревьев, а вместе с ними а значительная часть будущего урожая, кофе ни разу и с сформировывал восходящий тренд.

Цена либо падала, перемежаясь отдельными коррекциями, либо просто шла в бок. После некоторого вое становления цен (точнее, выхода их ни уровень себестоимости) я 2002 г. образовался классический для коммодити узкий горизонталь ный канал - 55-70 центов за фунт.

Прямо как из учебника по уровне-вой торговле, в течение двух лет наблюдались унылые колебания от ОДНОГО уровня К другому, различи ющиеся друг от друга всего на не сколько центов.

Н конце прошлого года впервые произошел пробой уровня сопро тивления. По законам техническо го анализа восходящее движение должно дойти как минимум до 5. а если рассматривать ценовую шкалу в логарифмическом масштабе, то до 90-95 центов за фунт.

А там недалеко и до доллара за фунт - средней цены на кофе за последние полвека.

Таким образом, случившееся на графике - это не просто пробой, а надежды на улучшение жизни миллионов людей, которые так или иначе связаны с рынком кофе I! мирю.

Детонатор взорвал ценовую картину

ЧтоОы понять, насколько обосновано такое ценовое движе гг ие и как далеко может уйти не на, необходимо рассмотреть ситуацию с мировым соотношением спроса предложения на кофе. Основных фундаментальных при чин для роста цен на кофе было две.

¦ Во-первых, резкое сокраще ичс мирового производства кофе в текущем сезоне 2003-2004 гг. Наи-большая доля падения объема пришлась на главного производителя и экспортера кофе в мире -Бразилию.

¦ Во-вторых, получение первых предварительных оценок урожая ¦ той же Бразилии на сезон 2004-2005 гг., который должен начаться и апреле.

Рассмотрим их более подробно. Бразильский урожай имеет характерный двухлетний цикл, обусловленный продуктивностью кофейных деревьев. После урожайного года большинству деревьев требуется время, чтобы восстановить силы, Так что о том, что урожай 2005-2004 гг. будет меньше предыдущего, знали давно (рис.

2).

Одно лишь .это но могло быть поводом для роста цен, хотя со кращение быте значительным - с 51,600 тыс, до =2,000 тыо, мешков, Однако важно, что впервые с се зона 1997-1998 гг. создалась ситуация, когда производство стало меньше потребления. Другими словами, впервые за шесть лет мы наблюдаем дефицитный год.

Это позволило начать сокращение накопившихся за несколько лет ыіш сов кофе в мире - необходимое условие для устойчивого роста цен.

К тому' же в течение всего сезона прогнозные оценки урожая постоянно снижались из-за неблагоприятной в целом погоды в Южном полушарии.

Запасы, накапливавшиеся за несколько лет избыточного производства, выросли до значительных величин. Один дефицитный год не мог сушесгвенно их изменить. Поэтому одного этого фактора было недостаточно, чтобы цены стали расти.

Все ожидали продолжения обычной ситуации с избытком кофе.

В соответствии с двухгодовым циклом, сезон 2004-2005 гг. должен быть урожайным. Поэтому главной новостью стали объявленные оценки следующего урожая, которые оказались намного ниже ожиданий.

По предварительным оценкам, урожай составит всего 34-37 млн. мешков, всего на 20-30% больше урожая текущего сезона. Это намного меньше, чем было собрано в прошлом сезоне 2002-2003 гг., когда урожай составил 51.600 млн. мешков.

Эта новость стала тем детонатором, который взорвал устояншую-ся ценовую картину' последних лет.

Опять тлетворное влияние Запада?

Как л для любого тропического озари, основным для кофе является вопрос о взаимоотношениях между промышленно развитыми странами и третьим миром.

Низкие цены 1998 2003 гг, яви лиеь следсптем кругі номасштаб ной операции, проведенной Все мирным банком. В настоящее время несколько десятков стран в тропическом поясе являются про изводигелями кос;с.

Однако контрольным пакетом мирового чро-л'жолгпю владела Бразилия, и зло особенность рынка кофе. Доля

Бразилии составляла около 30%, поднимаясь я урожайные годы почти до половины мирового цро-изводства. Далее следовала Колумбия с совокупным объемом около 10%. Остальные страны выращивали существенно меньше, и хотя суммарно эх доля превышала 50%, даже в совокупности они большого влияния гге имели,

Поэтому на рынке существо вала уникальная для группы коло ниальных товаров возможность: небольшая группа крупных про из водителей могла управлять миро вы ми ценами и поддерживать цх на необходимом уровне. До недавнего времени США ?то псо-бенно не пугало, поскольку и

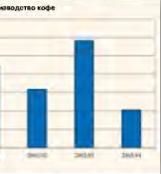

Рис. 2. В 2004 г. году согращемие площадей кофейных плантаций усилилось сезонным фактором неурожайного года.

Бразилия, и Колумбия находились на подконтрольной им территории, которую часто в американской прессе называют задним двором ШТАТОВ.

Регулирование цен происходило приблизительно следующим образом, Ніі каждый конгресс стран-производителей кофе при-езжали американские эмиссары и выкручивали участникам руки, чтобы не допустить существенно го ограничения продукта на рынке, Поскольку страны производи тел и всегда были в долгах по самые уши, да и политическое влияние США было подавляющим, то .sTN регулирующая схема рабо тала достаточно успешно. Поэтому кофейные трейдеры в первую очередь смотрели не на таблицу спроса предложений кофе (как это принято по другим товарам), а на сводки заседаний с конгресса, справедливо полагая, что именно там определяются цены на текущий сезон,

Однако высокие темпы эко но мического роста в 90 х годах в Бразилии резко усилили ее влия ние как я мире в целом, так и среди стран-производителей кофе. Возникла реальная угроза согласо ванного действия производителей. Тогда-то и вмешался Всемирный банк (ВБ).

Общеизвестно, что, где появляется Всемирный банк, там словно Мамай прошел: один долги, разрушения, нищета, беспросветность.

Во Всемирном банке рассудили, что выращивать сельскохозяйственную культуру в одном регионе очень рискованно для всего мира (если, конечно, считать, что весь мир - это территория США). Тем более рискованно, что этот регион очень неблагонадежен климатически. С юга расположены только пампасы, сквозь которые легко проходят холодные массы воздуха из Антарктиды.

Знаменитые заморозки 1997 г. тому хорошее подтверждение. Тогда из-за какого-то циклона цены выросли в три (!) раза. Так что кофейные трейдеры каждый рабочий день начинают с просмотра сводок погоды из Южной Америки,

Вьетнам наводнил рынок робустой

Появилась необходимость ;дг-версифицировать г іро ияв о ¦ [ст-во. По всему миру начались посадки, На деньги КЗ только во Вьетнаме было высажено более $00 тыс. гектаров кофейных плантаций, преимущественно дешевого и низкокачественного сорта робу ста, К концу 90-х годов Вьетнам стал вторым л мире производителем и экспортером зеленого кофе, А о другими производителями шла соответствующая работа, чтобы не допустить санкций против воя мутите.-: л спокойствия (рис.

3).

Пик производства пришелся на сезон 1999-2000 гг. - 16 млн. 60-килограммовых мешков, почти ]$% мирового объема Именно з том году мировые цены достигли своего разорительного минимума.

Большинство экспертов считают, что энергичное вхождение Вьетнама на рынок кофе имело негативный эффект, Именно мае сированные экспортные поставки низкокачественного вьетнамского кофе сильно повлияли на качество и мировые цены, Цены упали ни же себестоимости, Кофе стало се выгодно выращивать, что подрывало экономическое благополучие производителей, и бея того бед нейших стран планеты. Пук слились жуткие запасы продукта, что ігіі годы замораживает возможное ти существенного росту цен. Ситуация оказалась полностью под контролем стран-импортеров, что

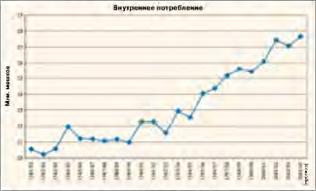

Рио. 4. Скорость роста внутреннего пограбивши к сіраиак-мроизаодиюпнк кофе пыш, чем к среднем в мире.

им и требовалось. Виновником в сложившейся ситуации считают Вьетнам, наводнивший рынок дешевым и низкокачественным кофе.

Однако он а сам не получил ожидаемых дивидендов. В сложившихся условиях у Вьетнама ос тались долги перед Всемирным банком и куча плантаций, приносящих убыток, Впоследствии их стали усиленно переводить под другие культуры, что привело к со кращению производства на 60% (!) в последующие два года,

Есть и организационные резуль таты. Практически прекратилась деятельность всех ограничений по предотвращению перепронэводст за на мировом рынке.

Ассоциация стран-производителей кофе объявили о самороспуске с января 2002 г, Данный шаг был обуслов лен тем. что странам-производителям не удалось выработать механизмы контроля цен на кофе, В состав ассоциации входили Анго ла, Бразилия, Колумбия. Коста Ри кл, Берег Слоновой Кости, Демократическая Республика Конго, Сальвадор, Индия, Индонезия, Кения. Танзания. Того, Уганда, Венесуэла.

Члены ее поставляли на мировой рынок 70% кофейных бобов. По словам генерального секретаря ассоциации Роберто Сильва в условиях сокращения спроса многие страны-производители бобов, в первую очередь африканские, оказались просто не в состоянии платить членские взносы.

Потенциал волатильности цен возрастает

Для окончания кризиса необходимы качественные структурные изменения в отрасли. Наблюдения показывают, что позитивные перемены происходят, и это позволяет надеяться на устойчивость последнего повышения цен.

Продолжительный кризис цен на кофе имел долгосрочные последствия для всей отрасли. Большой процент фермеров существенно обременены долгами, у них мало стимулов выращивать кофе. Во многих странах, прежде всего в Бразилии, плантации кофейных деревьев стали заменять на посадки сои, сахарного тростника и других более рентабельных культур.

Аналогичные сокращения произошли во Вьетнаме, ряде африканских стран а т.д. Б этой связи интересно отметить, что цикл выращива ния кофейного дерева составляет около 4-5 лет.

Приблизительно столько же длится кризис пере производства.

Низкие цены привели к быстро му росту потребления кофе в мире, что также способствует окон чанию кризиса.

На конец 2005 г. в общей сложности в США было обжарено 19-5 млн. 60-килограммов их мешков кофе (для сравнения: за 2002 г. -Ій.6 млн. мешков).

Тем не менее, максимум, достигнутый в 1973 г. а составивший 19.-115 млн. мешков, преодолеть не удалось. Данные по количеству обжаренного в США кофе еще более впечатляют, если учитывать, сколько его было им портировано - по данным Минис терства торговли США. за январь-ноябрь 2003 Г. импорт кофе составил 34.46b тонны.

Несмотря на общий совокупный рост производства в абсолютных цифрах, рынок кофе является сужавшимся по сравнению с рынками прочих напитков.

В богатых странах кофе считается вредным, особенно для пожилых. По этому опережающий рост потреб ления наблюдается преимущественно в развивающихся странах, которые, как правило, являются и странами-производителями (рис. 4J-

В этой связи интересны результаты статистических исследований, которые говорят о том, что количество американцев, пьющих кофе, в последние годы постоянно растет. Б 2665 г. их насчитывалось 166.6 млн. человек, что на 5.2 млн. больше, чем в предыдущем году, и на 8.6 млн. больше, чем в 1999 г, Од ним из главных факторов роста называют низкие цены на кофе.

Увеличивается потребление ко фе и у нас. Импорт России в янва ре-ноябре 2003 г, составил $50.6 млрд По сравнению с аналогичным периодом 2002 г. он вырос на 22.Ш. в том числе из стран даль него зарубежья - $38.7 млрд. (+19.9%), из стран СНГ - $11.9 млрд (+30.3%). По сравнению с январем-ноябрем 2002 г. на 30.5% увеличились закупки в странах дальнего зарубежья и физические объемы кофе,

Несмотря на бедственное положение производителей, удается увеличивать в экспорте долю об работанного кофе, а г г у зеленых зерен, Также позитивным для

стран-производителе й явл яется рост экспорта я общем объеме производства.

Рынок кот;с обладает достаточно интересной особенностью. Несмотря на то; что на годовых графиках наблюдается рост общего производства, совокуігное предло женне (производство і запасы) дост-аточію стабильно, Максималь ноо значение общего предложе ния наблюдалось в далеком 1991 г. - около 150 млн. мешков.

С того времени оно колеблется в интервале 130150 млн, мешков. Среднегодовое производство я и это время выроста приблизительно на 20 млн, мешков, но на та кую же величину упали среднегодовые мировые запасы зеленого

Такие данные приводят к двум выводам. Во-первых, должные отношения исходящих остатков к потреблению на рынке кофе регу лярно снижаются, что, однако, не приводит к росту цен, Во вторых, снижение уровня остатков делает цены более уязвимыми для раэлич ных оиижений уровня произведет за.

Значит, потенциал волатильности цен возрастает, что делает контракт более интересным для трейдеров.

В перспективе не все так радужно

Глава Международной кофейной организации (International Coffee Organisation, ICO) Нестор Осория пытается на протяжении последних лет проводить в жизнь политику срочных мер, направленных ггн восстановление балан са спроса предложения на миро вом кофейном рынке. Среди предложенных инициатив - призыв не расширять производство кофе, концентрация на произвол сгве продуктов с большей степенью обработки и сокращение экспорта сырья, стимулирование внутреннего потребления кофе, исключение из оборота низкокачественного кофе, развитие новых рынков (отмечаются Россия и Ки тай), защита традиционных рынков, распространение информации о позитивном влиянии кофе гг;і здоровье,

В первую очередь организация намерена стимулировать рост спроса на кофе в мировом мае штабе,

Очень важно, кто ICO предлагает прекратить финансировать через Всемирный банк развитие кофейного производства в бедных странах и зс плодить тем самым новых игроков рынка.

Большие надежды у рынка связаны с относительно небольшим числом крупных производителей. Бразилия, Колумбия и Вьетнам дают до всего мирового кофе, Остальные производители напря мую зависят от того, что будет происходить с этими тремя кофей нымн гигантами, Боли они смогут договориться, то кофе может стать первым колониальным товаром, который будет устойчиво тор говатьоя, Но пока это очень про бл ем этично.

Последние ценовые движения на Нью-Йоркской бирже, а также общая ситуация в соотношении спроса- предложен ия внушают сдержанный оптимизм для кофейных трейдеров,

Он основывается на существенном сокращении производства во многих крупных экспортирующих странах, а также на ожиданиях, что бразильский урожай сезона 2004 2005 гг, окажется не столь большим.

Пока кажется маловероятным, что цены смогут устойчиво выйти і:а высокие уровни, но, тем :jc менее, весь следующий год кофейный рынок может подарить трейдерам немало возможностей для заработков. В сезон 1997-1998 гг. одші кофейный контракт мог за день обнулить счет. Тогда среди трейдеров говорили, что кофе -это для настоящих мужчин, как в прямом, так и в переносном смысле.

В этом году есть надежда на повторение такой ситуации.

В долгосрочной же перспективе не все так радужно, Специалисты из того же Всемирного банка справедливо предупреждают, что рост цен не означает конец всех проблем производителей кофе. Они говорят, что рост цен, скорее всего, явление временное, вызванное стабильностью социальной сферы и экономики стран-произ-водителей кофе.