Чеботарев Ю. - Вынужденное contango производителей кофе

Мировой рынок кофе столкнулся с проблемой финансовых долгов производителей кофе. Международная организация кофе (ICO) призывает их не повторять ошибок прошлых лет и воздержаться от увеличения посевных площадей.

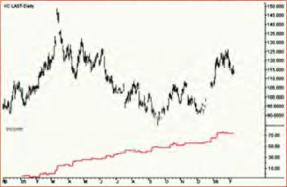

РИСУНОК 1 ДИНАМИКА ЦЕН НА ФЬЮЧЕРСЫ И СПЕКУЛЯТИВНАЯ ПРИБЫЛЬ

Потребление кофе опережает его производство. Ода ? ко цены на кофе все еще остаются слишком низкими, чтобы решить накопившиеся финансовые проблемы производителей. Причиной тому - существенные складские запасы кофе в ведущих странах-произво-дителях.

Поставки кофе на мировой рынок из складских запасов оказывают сильное давление на цены.

Министерство сельского хозяйства Бразилии - страны-лидера в производстве кофе - еще год назад опубликовало первый прогноз урожая на сезон 2005-2006 гг. По предварительным экспертным оценкам, урожай кофе в Бразилии в этом сезоне может составить 31.8 млн. мешков (1 мешок - 60 кг), что на 17.6% ниже урожая предыдущего сезона.

Сразу после такого сообщения спекулянты стали повышать котировки, и очень быстро цены на фьючерсы кофе сорта арабика превысили психологический барьер к $1.0 за фунт на бирже NYBOT.

За пять лет накопились большие долги

Кризис па мировом рынке кофе еще полностью не завершился и может повториться. Проблем меньше не стало, однако расстановка акцентов изменилась.

В настоящее время главная проблема рынка -не низкие мировые цены, а образовавшийся за предыдущие пять лет кризиса огромный финансовый долг производителей.

Складские запасы кофе в ведущих странах-производителях по-прежнему остаются существенными и составляют около 20 млн. мешков. Но парадокс в том, что порой видимое улучшение может спровоцировать новый кризис, тогда как ухудшение ситуации зачастую ведет к повышению цен и в итоге консолидирует рынок.

Сейчас: производителям кофе с: трудом удастся погасить проценты по образовавшимся долгам, поэтому в ближайшие годы производство существенно пс возрастет. Однако рано ИЛИ ПОЗДНО ДОЛГИ все же будут закрыты, и тогда высокие мировые цены на кофе вновь могут сформировать условия, привлекательные для существенного увеличения его производства.

Но это может привести к кризису в кофейной отрасли, подобно тому, как это произошло 12 лет назад.

Прогнозы не оправдались

Существенные складские запасы сыграли свою роль в снижении цеп. Производители кофе встали в короткую позицию. Продавая фьючерсные контракты, они страховались ОТ низких цен, или, как ГОВОрят спекулянты, делали нормальный контанго (normal contango).

Спекулянты продавали закупленный ранее и складированный по низкой цене кофе, получая спекулятивную прибыль на спот-рынке.

В сентябре 2005 г, кофе робуста на лондонской бирже LIFFE торго-вался по цене $915 за тонну ($0.41 за фунт). Лондонский рынок кофе находился под давлением двух факторов: падение котировок па сорт арабика к Нью-Йорке из-за предполагаемого роста бразильского урожая в сезоне 2005-2006 гг., а также приближающегося начала сезона нового урожая робусты ко Вьетнаме.

Во вьетнамском кофейном поясе прошли сильные дожди, но урожай нс пострадал.

Цены стали достаточно волатильными

С наступлением зимы 2005-2006 гг. н основных стран ах-потребителях северного полушария спрос па кофе вырос. Из-за дождливой погоды но Вьетнаме и затянувшегося сбора урожая сокращаются поставки робусты, а отгрузка арабики нового урожая из Центральной Америки еще только набирает темп.

Уровень запасов в странах-потребителях снижается, а это ведет к повышению цепы.

В январе 2006 г. бразильское правительственное агентство Conab сообщило, что урожай кофе сезона 2005-2006 гг. вырос на 28% (впервые за последние 30 лет) и составил 32.9 млн. мешков. Но новому прогнозу, урожай кофе в Бразилии в сезоне 2006-2007 гг. составит 40.4-43.6 млн. мешков.

Министерство сельского хозяйства Бразилии прогнозирует в ближайшие годы рост мирового потребления кофе и намерено увеличить через 10 лет производство кофе до 45 МЛН. мешков.

ICO прогнозирует производство кофе в сезоне 2006-2007 гг. на уровне 118-122 млн. мешков и предполагает равновесие спроса и предложения. В то же время, по мнению ICO, биржевые цены на кофе стали достаточно волатильными под влиянием изменившихся фундаментальных факторов.

Низкие банковские учетные ставки сделали рынок кофе привлекательной сферой деятельности для спекулянтов и инвестиционных фондов. По этой причине волатильность данного рынка в ближайшее время будет высокой.

Как сложатся цены на кофе к будущем, нс знает пикто. Прогнозирование цен на говарном рынке - дело неблагодарное.

Слишком МНОГО дестабилизирующих факторов, способных развернуть рынок к непредсказуемом направлении. Активный спекулятивный интерес к фьючерсному рынку кофе - раздолье для спекулянтов.

За 2005 г. спекулянты заработали порядка 60% прибыли (рис. 1, фьючерсы СоІІсе в 2005-2006 гг. и спекулятивная прибыль, NYBOT, суточные графики). Ш

По растворимому мы впереди всех

По данным Росстата, импортные поставки кофе в истекшем году составили 39.7 тыс. тонн на сумму $70.99 МЛН. (134% И 155% К уровню 2004 Г.). Средние контрактные цены возросли на 15.2%.

В общем объеме импорта преобладает растворимый кофе, ассортимент которого с каждым годом расширяется.

В последние несколько лет котировки фьючерсных контрактов на зеленый кофе неуклонно снижались после выхода на рынок нового поставщика - Вьетнама. Опасаясь перенасыщения рынка, инвесторы сбрасывали фьючерсные контракты, опуская котировки на десятки процентов.

Для того чтобы стать членом международных экономических сообществ, Вьетнам привлек целевые кредиты на модернизацию экономики. В частности, увеличены площади кофейных плантаций на средства Всемирного банка.

Реализация этой программы привела к наводнению мирового рынка зеленым кофе не самого лучшего качества, что вызвало панику у инвесторов.

Резкое снижение цен на сырье оказало неоднозначное влияние на кофейную индустрию. Многим производителям пришлось покинуть рынок из-за крайне невыгодной ценовой конъюнктуры. Однако тяжелое положение на рынке способствовало его оздоровлению.

Место тех, кто оказался не в состоянии конкурировать в условиях критически низких цен, заняли более приспособленные компании.

По мнению экспертов, российский рынок кофе едва ли остро отреагирует на изменение мировых тенденций. Отечественный рынок - это в основном (85%) растворимый кофе, а на его себестоимость цены на сырье практически не влияют.

Доля зеленого кофе (которым, собственно, и торгуют на мировых биржах) в себестоимости растворимого порошка составляет не более 15%. Колебания цен на сырье слишком малы, чтобы как-то отразиться на цене конечного продукта.

Биржевые инвесторы работают в основном с зеле ным кофе, а Россия - потребитель готовой продукции и простой рынок сбыта для крупнейших транснациональных компаний. А вот рост цен на натуральный жареный кофе вполне вероятен.

В России себестоимость производства натурального продукта зависит от стоимости импортного сырья. И если в мире цены растут, отечественные производители вынуждены реагировать на это. Впрочем, затронет это относительно не многих, преимущественно жителей крупных мегаполи сов.

Около 80% россиян употребляют растворимый ко фе - по этому показателю мы впереди всех в мире.

Активно растут объемы кофейных смесей два в одном и три в одном. Для любителей экзотики выпускается кофе, ароматизированный ликерами, орехами и т.п.

Кофе без кофеина на рынке значительно меньше.

В сегменте качественной продукции цены на одну и ту же марку кофе у разных поставщиков могут отличаться на 30% и более. Такую ситуацию эксперты объ ясняют наличием на российском рынке контрафактной продукции и контрабандными поступлениями в обход центральных складов компаний.