Жехов А. - Есть зерно будет и песня

Засуха быкам не помеха

На зерновом рынке главным событием января стал резкий рост цен на сельскохозяйственные культуры, прежде всего - на пшеницу и сою. Пшеница впервые с апреля 1998 года смогла преодолеть важный уровень сопротивления $3 за бушель. Всего за две первые сессии нового года цена мартовского фьючерса ушла с 290 центов до почти 310 центов (рост - около 7%) за бушель. Причиной этого события стали предварительные данные компании SPARK о посевных площадях озимой SRW-пшеницы в США.

Они оказались наименьшими с 1971 года. Соответственно, исходящие остатки этого вида пшеницы оказались на 14 млн. бушелей ниже оценок декабря - общее сокращение исходящих остатков американской пшеницы составило при увеличившемся внутреннем потреблении 16 млн. бушелей.

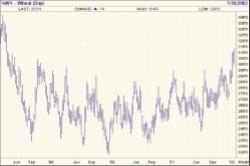

Всего исходящие остатки SRW-пшеницы составили 64 млн. бушелей, что равно 53% сокращений от уровня прошлого года (рис. 5).

Пшеница за прошедший месяц зарегистрировала наибольший прирост отношения исходящих остатков к потреблению среди всех зерновых культур. Рост цен на нее объясняется не фундаментальным анализом, а только тем, что биржа CBOT расположена в США.

Ситуация на рынке пшеницы в мире за рассматриваемый месяц стала бычьей. Американские, египетские и аргентинские потери с лихвой ком-

Урожай снижает цены

Прогнозы о закупочных ценах на зерно оправдались. К снижению цен привел хороший урожай и позиция потребителей - мельничных комбинатов и комбикормовых заводов.

Администрации ряда регионов пытались влиять на рынок, выкупая часть зерна в местные фонды по цене, завышенной по сравнению с рыночной. Однако эти закупки почти не влияли на общую ситуацию.

После новогодних праздников ситуация на рынке зерновых остается в целом стабильной. Прогнозы трейдеров, ожидавших заметного повышения цен, пока не оправдываются.

В ряде регионов европейской части России отмечено незначительное укрепление цен на продовольственную пшеницу и фуражное зерно, однако о выраженном повышательном тренде пока говорить рано.

Более заметного роста цен на продовольственную пшеницу можно ожидать не ранее конца января -начала февраля. Укрепят цены государственные закупочные интервенции, которые, возможно, пройдут в феврале.

Может поддержать рост цен в России и активный экспорт.

А какова ситуация с зерном в Соединенных Штатах? Министерство сельского хозяйства США не повысило прогноз зернового экспорта, как того ожидали некоторые трейдеры.

И цены на кукурузу на Чикагской товарной бирже за неделю до Нового года резко упали. Затем, однако, последовал их заметный подъем, который, как рассчитывают участники торгов, по мере роста объема сделок будет в нача-

Рис. 5. Пшеница.

Недельный график. Ближний контракт.

Рис. 6. Февральский контракт.

Свинина лидер мясной группы.

пенсированы большими урожаями в России, Украине и Мексике. Очень важным событием было и увеличение запасов в Индии на 9 млн. тонн - в результате ревизии данных по внутреннему потреблению.

На рынках продуктов соевого комплекса главным событием была засуха в Бразилии - втором крупнейшем производителе сои в мире. Однако последние данные не показали значительного снижения в оценках грядущего урожая.

Обращает на себя внимание тот факт, что в январе резко расширился спрэд между соевой мукой, которая выросла почти на 10%, и упавшими ценами на соевое масло. Конечно, это в значительной мере объясняется увеличением спрэдовых позиций, но столь значительный противоход масла при общем росте всего комплекса -явление достаточно редкое.

На рынках кормовых культур не произошло существенных изменений. Выделяется лишь более маленький объем американского экспорта.

Трейдеры ожидают, что общий объем за год будет неизменным, и экспорт в конце года возрастет, оказывая поддержку ценам.

Мясо на новогоднем столе

На мясные цены большое влияние оказали новогодние праздники. Суммируя, можно сказать, что перед Новым годом цены росли, а после праздника падали. Прослеживался общий восходящий тренд по всей мясной группе.

Так, цены на постную свинину выросли за месяц более чем на 10%.

В середине января наметилось сужение спрэда между ценами животных на откорме и стоимостью живого скота - при одновременном разнонаправленном движении этих активов. Хотя до сезонного повышения цен в апреле еще далеко, они уже достаточно высоки. 1-го февраля выходит полугодовой отчет по скоту в США, который является ключевым для первой половины 2002 года (рис.

6).

В отличие от спроса, предложение мяса в декабре изменилось незначительно. Немного выросло производство как свинины, так и говядины.

Немного сократилось производство бройлеров. В первой четверти 2002 года можно ожидать увеличения производства говядины, поскольку растет средний вес животных.

По свинине, наоборот, ожидается незначительное снижение производства, что будет поддерживать цены в феврале.